Resolución 659 EXENTA

Navegar Norma

Resolución 659 EXENTA

Resolución 659 EXENTA ESTABLECE DISPOSICIONES TÉCNICAS PARA IMPLEMENTACIÓN DEL ARTÍCULO 8° DE LA LEY 20.780

MINISTERIO DE ENERGÍA; COMISIÓN NACIONAL DE ENERGÍA

Promulgación: 17-NOV-2017

Publicación: 24-NOV-2017

Versión: Última Versión - 05-FEB-2018

ESTABLECE DISPOSICIONES TÉCNICAS PARA IMPLEMENTACIÓN DEL ARTÍCULO 8° DE LA LEY 20.780

Núm. 659 exenta.- Santiago, 17 de noviembre de 2017.

Vistos:

a) Lo dispuesto en el artículo 9º letra h) del DL Nº 2.224, de 1978, que crea el Ministerio de Energía y la Comisión Nacional de Energía, en adelante e indistintamente, "la Comisión", modificado por ley Nº 20.402 que crea el Ministerio de Energía;

b) Lo señalado en el DFL Nº 4 del Ministerio de Economía, Fomento y Reconstrucción, de 2006, que fija el texto refundido, coordinado y sistematizado del DFL Nº 1, de Minería, de 1982, Ley General de Servicios Eléctricos, y sus modificaciones posteriores, en particular las establecidas por la ley Nº 20.936, en adelante e indistintamente "la ley";

c) Lo dispuesto en el inciso final del artículo 8º de la ley Nº 20.780, Reforma Tributaria que modifica el sistema de tributación de la renta e introduce diversos ajustes en el sistema tributario, modificada por la ley Nº 20.899, en adelante e indistintamente "la ley 20.780";

d) Lo dispuesto en el artículo 17 del decreto supremo Nº 18, de 2016, del Ministerio del Medio Ambiente que Aprueba Reglamento que fija las obligaciones y procedimientos relativos a la identificación de los contribuyentes afectos, y establece los procedimientos administrativos necesarios para la aplicación del impuesto que grava las emisiones al aire del material particulado, óxidos de nitrógeno, dióxido de azufre y dióxido de carbono conforme lo dispuesto en el artículo 8º de la ley 20.780, en adelante e indistintamente "el Reglamento";

e) Lo establecido en el decreto supremo Nº 291, de 2007, del Ministerio de Economía, Fomento y Reconstrucción, que aprueba el Reglamento que Establece la Estructura, Funcionamiento y Financiamiento de los Centros de Despacho Económico de Carga establecidos en la Ley General de Servicios Eléctricos, modificado por el decreto supremo Nº 115, de 2012, del Ministerio de Energía, o el que lo reemplace; y

f) La resolución Nº 1.600, de 2008, de Contraloría General de la República.

Considerando:

a) Que el artículo 8º de la ley 20.780, establece un impuesto anual a beneficio fiscal que gravará las emisiones al aire de material particulado (MP), óxidos de nitrógeno (NOx), dióxido de azufre (SO2) y dióxido de carbono (CO2), producidas por establecimientos cuyas fuentes fijas, conformadas por calderas o turbinas, individualmente o en su conjunto sumen, una potencia térmica mayor o igual a 50 MWt (megavatios térmicos), considerando el límite superior del valor energético del combustible;

b) Que el inciso final del señalado artículo 8º dispone que para los efectos de lo dispuesto en el inciso segundo del artículo 149º de la ley, el impuesto a que se refiere el considerando anterior, no deberá ser considerado en la determinación del costo marginal instantáneo de energía, cuando éste afecte a la unidad de generación marginal del sistema. No obstante, para las unidades cuyo costo total unitario, sea mayor o igual al costo marginal, la diferencia entre la valorización de sus inyecciones a costo marginal y a dicho costo total unitario, deberá ser pagado por todas las empresas eléctricas que efectúen retiros de energía del sistema, a prorrata de sus retiros, debiendo el Coordinador Independiente del Sistema Eléctrico Nacional, en adelante e indistintamente "Coordinador", adoptar todas las medidas pertinentes para realizar la reliquidación correspondiente;

c) Que por su parte el inciso final del artículo 8º de la ley 20.780, dispone que el Servicio de Impuestos Internos enviará en el mes de abril de cada año al Coordinador y a la Comisión, un informe con el cálculo del impuesto por cada fuente emisora;

d) Que el Reglamento, establece en su artículo 17 que la Superintendencia del Medio Ambiente deberá enviar al Coordinador y a la Comisión, vía electrónica, durante el mes de marzo del año calendario siguiente a la generación de las emisiones, un reporte individual que contenga los datos consolidados con desagregación horaria de las emisiones generadas por cada una de las unidades de generación eléctrica sujetas a la coordinación del Coordinador;

e) Que, de acuerdo a lo dispuesto en el artículo decimocuarto transitorio de la ley 20.780, el impuesto a que se refiere el artículo 8º de dicha ley se aplicará a contar del año 2017, considerando las emisiones generadas durante dicho año y deberá ser pagado por primera vez el año 2018; y

f) Que, en conformidad a lo establecido en el inciso final del artículo 8º de la ley 20.780, la Comisión, mediante resolución exenta, establecerá las disposiciones de carácter técnico que sean necesarias para la adecuada implementación del mecanismo señalado en el referido inciso final.

Resuelvo:

Artículo primero: Apruébense las siguientes disposiciones, procedimientos, plazos y condiciones para la adecuada aplicación de la ley Nº 20.780.

1. A más tardar el 31 de enero de cada año, el Coordinador deberá enviar a la Superintendencia del Medio Ambiente un listado con el nombre y el correspondiente Rol Único Tributario de las empresas propietarias, arrendatarias, usufructuarias o quien haya explotado, a cualquier título, centrales o unidades generadoras interconectadas al sistema bajo su coordinación durante el año calendario anterior, con el desglose de la o las correspondientes centrales o unidades generadoras asociadas a cada empresa y fuente emisora, identificando para cada fuente el respectivo código asignado a través del Registro de Calderas y Turbinas establecido en el artículo 3 del Reglamento. Para tales efectos, los Coordinados obligados al Registro de Calderas y Turbinas deberán mantener permanentemente informado al Coordinador respecto de los códigos asociados a cada una de sus fuentes emisoras.

Asimismo, el Coordinador deberá enviar a la Superintendencia del Medio Ambiente, al menos trimestralmente, la generación neta horaria de cada central o unidad generadora asociada a cada fuente emisora.

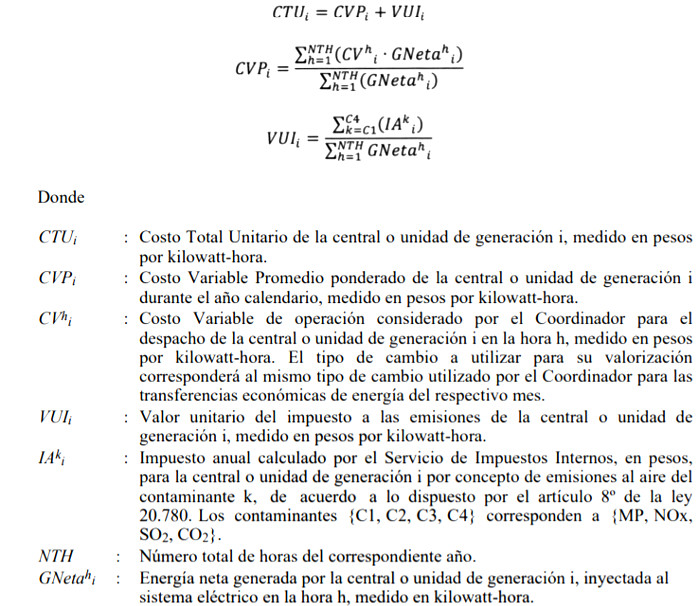

2. A partir de la información del impuesto a las emisiones por fuente emisora contenido en el informe del Servicio de Impuestos Internos señalado en el inciso final del artículo 8º de la ley 20.780, el Coordinador deberá calcular para el año calendario anterior, el Costo Total Unitario de la central o unidad generadora considerada para el despacho económico, según corresponda.

El Costo Total Unitario corresponderá al Costo Variable Promedio de la central o unidad generadora, adicionado el Valor Unitario del Impuesto. Para estos efectos, el Costo Variable Promedio de la central o unidad generadora se calculará como el promedio de los costos variables de operación considerados por el Coordinador para el despacho, ponderado por la generación neta de energía de cada hora de la central o unidad generadora en el año calendario de contabilización de las emisiones sujetas al impuesto.

Por su parte, el Valor Unitario del Impuesto se calculará como la suma de los impuestos anuales de los distintos contaminantes de la central o unidad de generación del referido año calendario, dividido por la energía neta generada por la central o unidad generadora en el señalado año calendario. El impuesto anual de una central o unidad de generación para un determinado contaminante será el calculado por el Servicio de Impuestos Internos para dicha central o unidad de generación por concepto de emisiones al aire del referido contaminante, de acuerdo a lo dispuesto por el artículo 8º de la ley 20.780. En caso que dos o más unidades generadoras compartan una misma fuente emisora, el Coordinador podrá distribuir el impuesto anual determinado por el Servicio de Impuestos Internos en proporción a la generación neta anual de tales unidades generadoras.

De esta manera, el Costo Total Unitario se determina según la siguiente expresión:

.

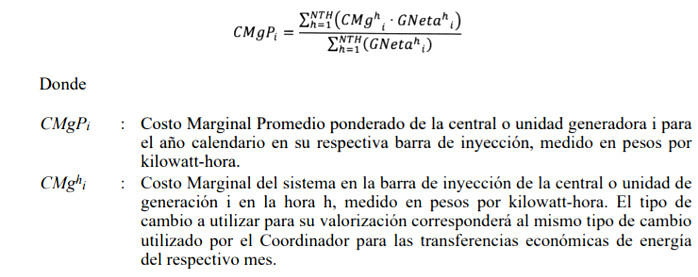

. 3. Para efectos de comparar el Costo Total Unitario con el costo marginal, el Coordinador

deberá calcular el Costo Marginal Promedio para la central o unidad generadora como el

promedio de los costos marginales en la respectiva barra de inyección, ponderado por la

generación neta de energía de cada hora de la central o unidad generadora en el referido año

calendario. Éste será calculado de acuerdo a la siguiente expresión:

.

. 4. Para el caso que en el año calendario correspondiente la central o unidad generadora haya operado en modo de pruebas o haya efectuado inyecciones destinadas para la exportación de energía eléctrica, se deberán tener en consideración las condiciones indicadas en el presente numeral.

El Costo Variable Promedio de la central o unidad generadora se calculará como el promedio de los costos variables de operación considerados por el Coordinador para el despacho, ponderados por la generación horaria neta de energía que cumplan con las siguientes dos condiciones:

a) Que dicha generación horaria neta de energía no haya sido destinada para la exportación de energía eléctrica.

b) Que en dicha hora la central o unidad generadora se encuentre en operación de acuerdo a lo señalado en el artículo 72º-17 de la ley, o haya sido instruida su operación por parte del Coordinador.

Asimismo, en este caso el Costo Marginal Promedio para la central o unidad generadora se calculará como el promedio de los costos marginales en la respectiva barra de inyección ponderados por la generación horaria neta de energía de la central o unidad generadora que cumplan con las condiciones a) y b) establecidas en el inciso segundo del presente numeral.

Por su parte, en este caso el Valor Unitario del Impuesto debe ser calculado a través la misma fórmula señalada en el numeral 2 de la presente resolución, considerando la generación neta de todas las horas del año, independientemente de si la correspondiente central o unidad generadora haya operado en modo de pruebas o haya efectuado inyecciones destinadas para la exportación de energía eléctrica.

Finalmente, en este caso la energía neta generada por la central o unidad de generación en el correspondiente año calendario a que hace referencia la letra b) del número i) del numeral 7 de la presente resolución deberá considerar únicamente aquella generación neta que cumpla con las condiciones a) y b) establecidas en el inciso segundo del presente numeral.

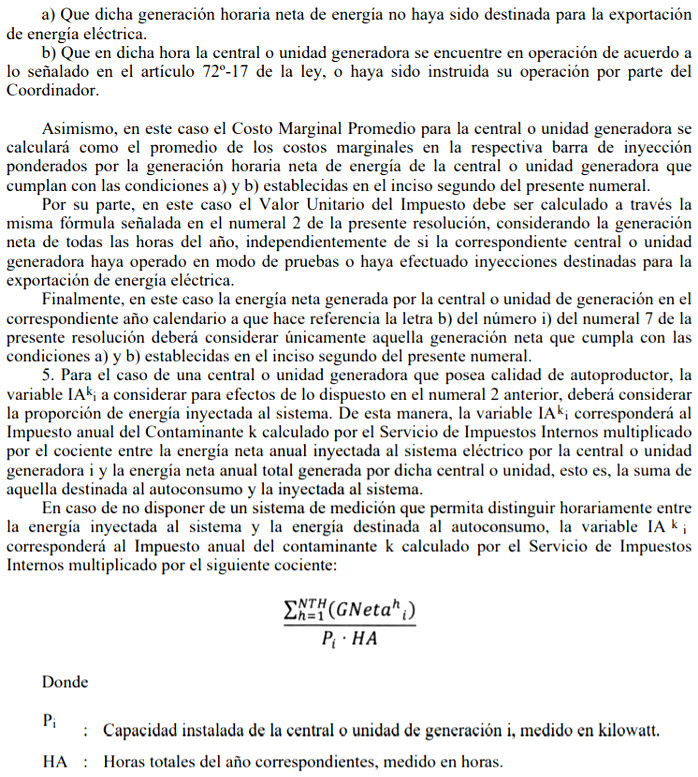

5. Para el caso de una central o unidad generadora que posea calidad de autoproductor, la variable IAki a considerar para efectos de lo dispuesto en el numeral 2 anterior, deberá considerar la proporción de energía inyectada al sistema. De esta manera, la variable IAki corresponderá al Impuesto anual del Contaminante k calculado por el Servicio de Impuestos Internos multiplicado por el cociente entre la energía neta anual inyectada al sistema eléctrico por la central o unidad generadora i y la energía neta anual total generada por dicha central o unidad, esto es, la suma de aquella destinada al autoconsumo y la inyectada al sistema.

En caso de no disponer de un sistema de medición que permita distinguir horariamente entre la energía inyectada al sistema y la energía destinada al autoconsumo, la variable IAki corresponderá al Impuesto anual del contaminante k calculado por el Servicio de Impuestos Internos multiplicado por el siguiente cociente:

.

. 6. Para efectos de los cálculos a realizar en los numerales anteriores, en caso que una central o unidad generadora haya operado en una determinada hora h inyectando energía al sistema a un costo variable de operación superior al costo marginal de la hora h en la respectiva barra de inyección, el costo marginal en la respectiva barra de inyección en dicha hora h a considerar en la determinación del Costo Marginal Promedio corresponderá al costo variable de operación de la central o unidad generadora en la correspondiente hora h.

7. El Coordinador deberá calcular el valor a compensar a cada central o unidad generadora de acuerdo a los siguientes criterios:

i) Para el caso de aquellas centrales o unidades generadoras cuyo Costo Total Unitario sea igual o superior al Costo Marginal Promedio de la central o unidad generadora en la respectiva barra de inyección, el valor a compensar a la central o unidad generadora será el producto entre los siguientes dos términos:

a) La diferencia positiva entre el Costo Total Unitario de la central o unidad generadora y Costo Marginal Promedio de la central o unidad generadora en la respectiva barra de inyección, y

b) Energía neta generada por la central o unidad de generación en el correspondiente año calendario. Lo anterior, considerando lo señalado en el último inciso del numeral 4 anterior.

ii) Para el caso de aquellas centrales o unidades generadoras cuyo Costo Total Unitario sea inferior al Costo Marginal Promedio de la central o unidad generadora en la respectiva barra de inyección, el valor a compensar a la central o unidad generadora será igual a cero.

iii) Sin Resolución 52 EXENTA,

ENERGÍA

Art. primero

D.O. 05.02.2018perjuicio de lo establecido precedentemente, el valor a compensar a una central o unidad generadora no podrá ser inferior al producto entre el Valor Unitario del Impuesto de la correspondiente central o unidad generadora y la energía neta total generada por la central o unidad de generación, en aquellas horas en que por instrucción del Coordinador haya inyectado energía al sistema a un costo variable de operación superior al costo marginal de la correspondiente hora en la respectiva barra de inyección, durante el año calendario asociado. Para efectos de determinar la energía neta generada se debe tener adicionalmente en consideración lo señalado en el último inciso del numeral 4 anterior.

ENERGÍA

Art. primero

D.O. 05.02.2018perjuicio de lo establecido precedentemente, el valor a compensar a una central o unidad generadora no podrá ser inferior al producto entre el Valor Unitario del Impuesto de la correspondiente central o unidad generadora y la energía neta total generada por la central o unidad de generación, en aquellas horas en que por instrucción del Coordinador haya inyectado energía al sistema a un costo variable de operación superior al costo marginal de la correspondiente hora en la respectiva barra de inyección, durante el año calendario asociado. Para efectos de determinar la energía neta generada se debe tener adicionalmente en consideración lo señalado en el último inciso del numeral 4 anterior.

El Coordinador calculará el valor a compensar a cada empresa como la suma de los valores a compensar de cada una de sus centrales o unidades generadoras, considerando la información enviada por la Superintendencia del Medio Ambiente y el Servicio de Impuestos Internos en relación a cada fuente emisora.

8. El valor a compensar a cada empresa será pagado por todas las empresas que participan del balance de inyecciones y retiros de energía, a prorrata de la totalidad de sus retiros físicos de energía destinados para abastecer clientes finales durante el correspondiente año calendario. Para tales efectos, el Coordinador calculará e instruirá los pagos que deberán realizar las distintas empresas, según lo señalado precedentemente.

9. A más tardar el 20 de mayo de cada año, el Coordinador deberá emitir un Balance Preliminar de Compensaciones, el cual deberá contener los montos anuales a compensar a cada empresa, identificando a su vez, los correspondientes pagadores. El Coordinador, en el mismo plazo, deberá publicar en su sitio web la información que respalde los cálculos contenidos en dicho balance. Las empresas participantes de dicho balance tendrán un plazo de 10 días hábiles para efectuar observaciones al cálculo.

10. A más tardar el 20 de junio de cada año, el Coordinador emitirá un Balance Definitivo de Compensaciones, con los montos anuales a compensar entre las empresas que hayan participado del balance de transferencias del año calendario anterior. El Coordinador, en el mismo plazo, deberá publicar en su sitio web la información que respalde los cálculos contenidos en dicho balance definitivo. Este balance será emitido para pago hasta el 30 de junio del mismo año y considerará la aplicación de intereses desde el 1º de julio de dicho año. Para tales efectos, se aplicará la tasa corriente para operaciones no reajustables en moneda nacional de menos de 90 días, para montos superiores a 5.000 UF, determinado como interés simple y calculado sobre montos netos.

DISPOSICIÓN TRANSITORIA: Para el primer año de aplicación de la presente resolución, esto es, para la operación del sistema del año 2017, el cálculo del valor a compensar a cada empresa de acuerdo al numeral 7 precedente y de los retiros físicos de energía de acuerdo al numeral 8 precedente, deberán ser determinados en forma separada para el Sistema Interconectado Central y Sistema Interconectado del Norte Grande. Para dichos efectos, en caso de interconexión de los referidos sistemas, los retiros deberán ser asignados por el Coordinador al Sistema Interconectado Central o al Sistema Interconectado del Norte Grande de acuerdo a la configuración previa a la interconexión de dichos sistemas. Adicionalmente, cada central o unidad generadora que se le haya determinado un valor a compensar, de acuerdo al numeral 7 de la presente resolución, deberá ser asignada por el Coordinador al Sistema Interconectado Central o al Sistema Interconectado del Norte Grande de acuerdo a la configuración previa a la interconexión de dichos sistemas. El valor a compensar a las instalaciones asignadas a un sistema será pagado por todas las empresas que efectuaron retiros pertenecientes o asignados al mismo sistema.

Artículo segundo: Notifíquese la presente resolución al Coordinador Independiente del Sistema Eléctrico Nacional.

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Última Versión

De 05-FEB-2018

|

05-FEB-2018 | |||

|

Texto Original

De 24-NOV-2017

|

24-NOV-2017 | 04-FEB-2018 |