Decreto 94

Decreto 94 MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN PARA EL MEJORAMIENTO Y CONSERVACIÓN DE LA RUTA 43 DE LA REGIÓN DE COQUIMBO" Y APRUEBA CONVENIO AD-REFERÉNDUM N° 1

MINISTERIO DE OBRAS PÚBLICAS; SUBSECRETARÍA DE OBRAS PÚBLICAS

MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN PARA EL MEJORAMIENTO Y CONSERVACIÓN DE LA RUTA 43 DE LA REGIÓN DE COQUIMBO" Y APRUEBA CONVENIO AD-REFERÉNDUM N° 1

Núm. 94.- Santiago, 17 de agosto de 2017.

Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL Nº 206, de 1960, Ley de Caminos, y sus modificaciones.

- El decreto supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 19º.

- El decreto supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial el artículo 69º.

- El decreto supremo MOP Nº 151, de fecha 6 de marzo de 2013, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Concesión para el Mejoramiento y Conservación de la Ruta 43 de la Región de Coquimbo".

- El oficio Ord. Nº 2881 SCRL 1614, de fecha 22 de diciembre de 2015, del Inspector Fiscal.

- La Carta SCRDL-IF-1903/15, de fecha 22 de diciembre de 2015, de la Sociedad Concesionaria.

- La resolución DGOP (exenta) Nº 303, de fecha 29 de enero de 2016.

- El decreto supremo MOP Nº 178, de fecha 29 de abril de 2016.

- El Convenio Ad - Referéndum Nº 1, de fecha 28 de julio de 2017.

- La resolución Nº 1.600, de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la toma de razón.

Considerando:

- Que el artículo 19º de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas podrá modificar las características de las obras y servicios contratados, a objeto de incrementar los niveles de servicio y estándares técnicos establecidos en las Bases de Licitación, o por otras razones de interés público debidamente fundadas.

- Que el artículo 69º del Reglamento de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, agregando en su Nº 4 que el Director General de Obras Públicas, con el visto bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

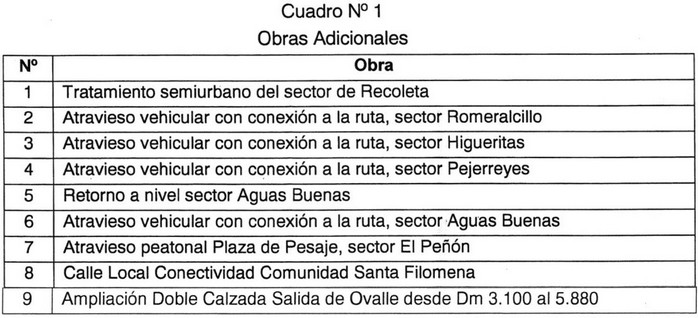

- Que durante el desarrollo del Proyecto de Ingeniería Definitiva de la obra pública fiscal denominada ''Concesión para el Mejoramiento y Conservación de la Ruta 43 de la Región de Coquimbo", el Ministerio de Obras Públicas ha abordado el estudio y análisis de diversas alternativas y mejoras a las obras y condiciones originalmente contratadas, con el objeto de atender planteamientos de las comunidades emplazadas en la zona de influencia del proyecto. Analizada la factibilidad técnica, jurídica y económica de implementar las obras propuestas, el Ministerio de Obras Públicas ha definido un conjunto de ellas, que responden a disminuir la probabilidad de accidentes y mejorar los niveles de seguridad y servicio para los distintos usuarios de la Ruta 43. Dichas nuevas obras, que no estaban contempladas originalmente en las Bases de Licitación del contrato de concesión, corresponden a las siguientes:

.

. - Que, en virtud de lo anterior, mediante resolución DGOP (exenta) Nº 303, de fecha 29 de enero de 2016, sancionada mediante decreto supremo MOP Nº 178, de fecha 29 de abril de 2016, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión para el Mejoramiento y Conservación de la Ruta 43 de la Región de Coquimbo", en el sentido que: (a) la Sociedad Concesionaria debía desarrollar los Proyectos de Ingeniería Definitiva de las obras señaladas en el Cuadro Nº 1 del presente decreto supremo; (b) la Sociedad Concesionaria debía ejecutar las obras señaladas en el Cuadro Nº 1 del presente decreto supremo, conforme a los proyectos de ingeniería definitiva que aprobare el Inspector Fiscal, que deriven de lo señalado en el literal (a) precedente; (c) se modificaron los plazos máximos establecidos en las Bases de Licitación para la obtención de los hitos de avance del 50% y del 75%, el plazo máximo de la etapa de construcción y, consecuencialmente, el plazo para la obtención de la autorización de Puesta en Servicio Provisoria de la totalidad de las obras, y (d) se realizaron ajustes a los procedimientos relacionados con la solicitud anticipada de inicio de obras y con las revisiones y actualizaciones del Programa para la Etapa de Construcción (PEC). Todo esto en las condiciones y términos indicados por el Inspector Fiscal en su oficio Ord. Nº 2881 SCRL 1614 y conforme a los presupuestos acompañados por la Sociedad Concesionaria en su Carta SCRDL-IF-1903/15, ambos documentos de fecha 22 de diciembre de 2015.

Lo anterior, toda vez que este conjunto de obras adicionales permitirá corregir problemas de conectividad vehicular y peatonal, mejorar las condiciones de seguridad tanto para los usuarios de la ruta como para los habitantes de los centros poblados cercanos a ella y disminuir los impactos negativos de la vía concesionada en su paso por centros poblados y que la ejecución de estas obras impacta en los plazos previstos en las Bases de Licitación para la Etapa de Construcción. Asimismo, las modificaciones relativas a la solicitud anticipada de inicio de obras y al Programa para la Etapa de Construcción (PEC), tienen por objeto mejorar y agilizar el desarrollo y seguimiento del contrato de concesión, haciendo más eficiente el control de la programación de la obra y el uso de los recursos públicos comprometidos, considerando, además, que las obras que trata la citada resolución deberán incorporarse al citado PEC. La urgencia se fundamentó en que, en atención a que se trata de obras de seguridad, es necesario que estén construidas antes de autorizar la operación de la ruta.

- Que las modificaciones a las características de las obras y servicios del contrato de concesión, materia de la resolución DGOP (exenta) Nº 303, de 2016, y del decreto supremo MOP Nº 178, de 2016, generan perjuicios para la Sociedad Concesionaria, por lo que, de conformidad a lo establecido en el artículo 19 de la Ley de Concesiones de Obras Públicas, el MOP y la Sociedad Concesionaria acordaron las indemnizaciones necesarias para compensar a esta última mediante el Convenio Ad-Referéndum Nº 1 suscrito con fecha 28 de julio de 2017.

- Que, a objeto de dar cumplimiento a lo establecido en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica las características de las obras y servicios del Contrato de Concesión, por razones de interés público, y aprueba el Convenio Ad-Referéndum Nº 1, de fecha 28 de julio de 2017.

Decreto:

1. Apruébase el Convenio Ad-Referéndum Nº 1, de fecha 28 de julio de 2017, suscrito entre la Dirección General de Obras Públicas, representada por su Director General, señor Juan Manuel Sánchez Medioli, y "Sociedad Concesionaria Ruta del Limarí S.A.", debidamente representada por don Domingo Jiménez Ortega y don Juan Eduardo Vargas Peyreblanque, cuyo texto es el siguiente:

CONVENIO AD-REFERÉNDUM N° 1 DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN PARA EL MEJORAMIENTO Y CONSERVACIÓN DE LA RUTA 43 DE LA REGIÓN DE COQUIMBO"

En Santiago de Chile, a 28 días del mes de julio de 2017, entre la Dirección General de Obras Públicas, representada por su Director General, Sr. Juan Manuel Sánchez Medioli, de profesión arquitecto, ambos domiciliados para estos efectos en calle Morandé Nº 59, tercer piso, comuna y ciudad de Santiago, en adelante el "MOP", y "Sociedad Concesionaria Ruta del Limarí S.A.", sociedad concesionaria de la obra pública fiscal denominada "Concesión para el Mejoramiento y Conservación de la Ruta 43 de la Región de Coquimbo", RUT Nº 76.307.944-9, representada por don Domingo Jiménez Ortega, cédula de identidad para extranjeros Nº 23.721.449-8, de profesión ingeniero de caminos, canales y puertos, y por don Juan Eduardo Vargas Peyreblanque, cédula de identidad Nº 7.810.349-3, de profesión ingeniero comercial, todos domiciliados para estos efectos en Av. Isidora Goyenechea dos mil ochocientos, oficina dos mil cuatrocientos uno, comuna de Las Condes, Santiago, en adelante la "Sociedad Concesionaria", se ha pactado el siguiente Convenio Ad - Referéndum, que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL PRESENTE CONVENIO AD-REFERÉNDUM.

1.1 "Sociedad Concesionaria Ruta del Limarí S.A." es titular del contrato de concesión de la obra pública fiscal denominada "Concesión para el Mejoramiento y Conservación de la Ruta 43 de la Región de Coquimbo", adjudicada por decreto supremo MOP Nº 151, de fecha 6 de marzo de 2013, en adelante el "Contrato de Concesión".

1.2 El artículo 19º de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas podrá modificar las características de las obras y servicios contratados, a objeto de incrementar los niveles de servicio y estándares técnicos establecidos en las Bases de Licitación, o por otras razones de interés público debidamente fundadas. Adicionalmente, el artículo 69º del Reglamento de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, agregando en su Nº 4 que el Director General de Obras Públicas, con el visto bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

1.3 Acorde con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, mediante resolución DGOP (exenta) Nº 303, de fecha 29 de enero de 2016, sancionada por decreto supremo MOP Nº 178, de fecha 29 de abril de 2016, se modificaron las características de las obras y servicios del Contrato de Concesión, en el sentido que:

(a) La Sociedad Concesionaria debía desarrollar los Proyectos de Ingeniería Definitiva de las obras señaladas en el Nº 1 del citado decreto supremo y descritas en la minuta adjunta al oficio Ord. Nº 2881 SCRL 1614, de fecha 22 de diciembre de 2015, del Inspector Fiscal, en adelante "PID OOAA Ruta 43".

(b) La Sociedad Concesionaria debía ejecutar las obras señaladas en el Cuadro Nº 1 del citado decreto supremo, conforme a los proyectos de ingeniería definitiva que aprobare el Inspector Fiscal, que se derivasen de lo señalado en el literal (a) precedente, en adelante "OOAA Ruta 43".

(c) Se modificaron los plazos máximos establecidos en las Bases de Licitación para la obtención de los hitos de avance del 50% y del 75%, el plazo máximo de la etapa de construcción y, consecuencialmente, el plazo para la obtención de la autorización de Puesta en Servicio Provisoria de la totalidad de las obras.

(d) Se realizaron ajustes a los procedimientos relacionados con la solicitud anticipada de inicio de obras y con las revisiones y actualizaciones del Programa para la Etapa de Construcción (PEC).

1.4 Las modificaciones a las características de las obras y servicios del Contrato de Concesión dispuestas mediante resolución DGOP (exenta) Nº 303/2016 y en el DS MOP Nº 178/2016, involucran para la Sociedad Concesionaria nuevas inversiones, mayores gastos y costos, todo lo cual, de conformidad con las disposiciones legales citadas, obliga a compensarla, acordando con ella las indemnizaciones necesarias para restablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término.

1.5 La Sociedad Concesionaria, en virtud de los antecedentes y fundamentos enunciados, y según prescribe el artículo 19º de la Ley de Concesiones de Obras Públicas, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente convenio se indican.

1.6 Forman parte del presente Convenio Ad-Referéndum los siguientes Anexos, que se adjuntan a éste:

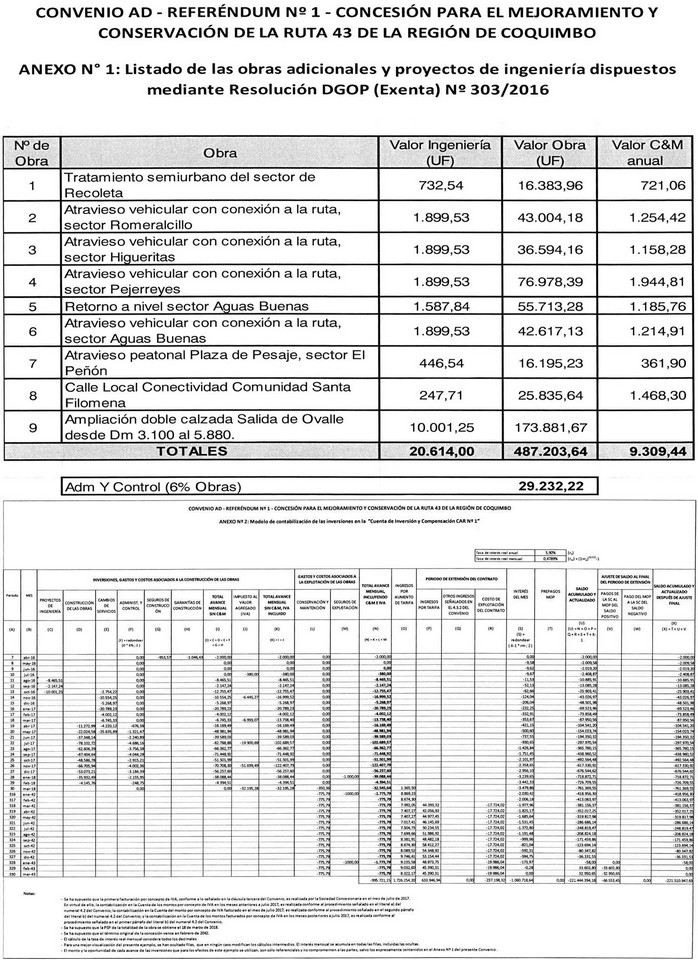

. Anexo Nº 1: Listado de las obras adicionales y proyectos de ingeniería dispuestos mediante resolución DGOP (exenta) Nº 303/2016.

. Anexo Nº 2: Modelo de contabilización de las inversiones en la "Cuenta de Inversión y Compensación CAR Nº 1".

SEGUNDO: VALORIZACIÓN DE NUEVAS INVERSIONES, COSTOS Y GASTOS ASOCIADOS.

Para compensar a la Sociedad Concesionaria por las nuevas inversiones, costos y gastos asociados, derivados de las modificaciones de las características de las obras y servicios del Contrato de Concesión a que hace referencia el numeral 1.3 de la cláusula primera precedente y que se dispusieron mediante la resolución DGOP (exenta) Nº 303, de fecha 29 de enero de 2016, sancionada por decreto supremo MOP Nº 178, de fecha 29 de abril de 2016, el MOP acuerda con la Sociedad Concesionaria las valorizaciones que se detallan a continuación:

2.1 Por concepto del desarrollo de la totalidad de proyectos de ingeniería definitiva que conforman el "PID OOAA Ruta 43", se fija el valor definitivo, total y a suma alzada de UF 20.614 (veinte mil seiscientas catorce Unidades de Fomento), neto de IVA.

2.2 Por concepto de la construcción de la totalidad de las obras que conforman las "OOAA Ruta 43", se fija la cantidad total y definitiva, acordada a suma alzada, de UF 487.203,64 (cuatrocientas ochenta y siete mil doscientas tres coma sesenta y cuatro Unidades de Fomento), neta de IVA. El valor definitivo que se reconoce, para cada una de las obras, es el indicado en el desglose que se adjunta como Anexo Nº 1 al presente Convenio.

El monto antes señalado corresponde al monto total aprobado por el Inspector Fiscal en virtud del procedimiento establecido en el numeral 9.2 del decreto supremo MOP Nº 178/2016.

2.3 Por concepto de la ejecución de los cambios de servicios y canales que se requieran, que se deriven directa y exclusivamente de las "OOAA Ruta 43", se fija la cantidad máxima de UF 80.000 (ochenta mil Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 10 días hábiles para aprobar o rechazar el presupuesto correspondiente. En caso que el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar el presupuesto corregido al Inspector Fiscal para su aprobación o rechazo.

2.4 Por concepto de costos de administración y control por la ejecución de las "OOAA Ruta 43", se fija un monto de UF 29.232,22 (veintinueve mil doscientas treinta y dos coma veintidós Unidades de Fomento), el cual corresponde al 6% del valor definitivo de las obras indicado en el numeral 2.2 anteprecedente.

2.5 Por concepto de costos de conservación, mantenimiento, operación y explotación de las "OOAA Ruta 43", se fijan los montos en Unidades de Fomento que se indican en el Anexo Nº 1 del presente Convenio, netos de IVA, los cuales fueron determinados de conformidad al procedimiento establecido en el numeral 9.5 del decreto supremo MOP Nº 178/2016 y cuyo monto total anual es de UF 9.309,44 (nueve mil trescientas nueve coma cuarenta y cuatro Unidades de Fomento).

2.6 Por concepto de costo de todos los seguros y garantías adicionales que se requieran para la construcción de las obras "OOAA Ruta 43", se fija el monto máximo de UF 2.000 (dos mil Unidades de Fomento), neto de IVA, el que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por estos conceptos, previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto correspondiente. En caso que el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar el presupuesto corregido al Inspector Fiscal para su aprobación o rechazo.

2.7 Por concepto de seguro por catástrofe, para cubrir durante la etapa de explotación las obras "OOAA Ruta 43", se fija el monto anual máximo de UF 1.000 (mil Unidades de Fomento), el que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto correspondiente. En caso que el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar el presupuesto corregido al Inspector Fiscal para su aprobación o rechazo.

Para tal efecto, el monto anual que reconocerá el MOP por concepto del seguro por catástrofe durante la etapa de explotación, asociado a las "OOAA Ruta 43", será el valor que resulte de multiplicar el monto que indique la prima total pagada por el seguro que contrate la Sociedad Concesionaria, establecido en el contrato de concesión, por la proporción del monto total asegurado que representen las "OOAA Ruta 43", con excepción de la obra denominada "Ampliación Doble Calzada Salida de Ovalle desde Dm 3.100 al 5.880". Dicha proporción será calculada como la cantidad de UF 313.322, dividida por el valor del monto total asegurado en la póliza respectiva.

TERCERO: REGULACIÓN SOBRE EL IMPUESTO AL VALOR AGREGADO CORRESPONDIENTE.

El IVA que soportare la Sociedad Concesionaria, asociado a las inversiones, costos y gastos señalados en la cláusula segunda del presente Convenio, será de cargo de la Sociedad Concesionaria y compensado por el MOP según lo señalado en la cláusula cuarta del presente Convenio. Lo anterior, con la excepción del IVA asociado a los costos por concepto de conservación, mantenimiento, operación, explotación y seguros durante la etapa de explotación de las obras, el que será regulado conforme dispone el artículo 5.3.2 de las Bases de Licitación.

Para efectos de lo anterior, a partir de la entrada en vigencia del presente Convenio, el IVA asociado a las inversiones, costos y gastos señalados en la cláusula segunda del presente convenio, con la excepción señalada en el párrafo precedente, deberá ser facturado por la Sociedad Concesionaria al MOP cada cuatro meses, de acuerdo a su estado de avance efectivo, aplicado sobre el valor final que ellos alcancen. Para ello, la Sociedad Concesionaria presentará al Inspector Fiscal una relación escrita y copia de los documentos que acreditan el costo de construcción y la base imponible del IVA correspondiente.

El Inspector Fiscal deberá revisar los documentos presentados por la Sociedad Concesionaria en un plazo máximo de 30 días contado desde su presentación.

En caso que el Inspector Fiscal manifieste su disconformidad con los documentos presentados, enviará por escrito el rechazo y su justificación, debiendo la Sociedad Concesionaria volver a presentar los documentos debidamente corregidos, subsanando las observaciones efectuadas por el Inspector Fiscal, en cuyo caso el procedimiento de revisión por parte del Inspector Fiscal será como se señala en el párrafo precedente.

Una vez que el Inspector Fiscal haya aprobado los documentos presentados, la Sociedad Concesionaria emitirá la correspondiente factura. La aceptación de dicha factura no implicará aprobación de las obras, ni del avance de éstas por parte del Inspector Fiscal.

Para el caso de la primera facturación que realizará la Sociedad Concesionaria en virtud del procedimiento señalado en la presente cláusula, ésta deberá presentar al Inspector Fiscal los documentos que respaldarán la emisión de la factura, con la indicación de los montos e IVA correspondiente, a más tardar dentro de los primeros 10 días del mes siguiente a la entrada en vigencia del presente Convenio, y la emisión de la factura correspondiente deberá ser realizada por la Sociedad Concesionaria dentro del plazo máximo de 10 días contados desde la fecha en que el Inspector Fiscal hubiere aprobado los documentos presentados. En el evento de atrasos por parte de la Sociedad Concesionaria en los plazos antes señalados, se aplicará a ésta una multa de 5 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

CUARTO: CONTABILIZACIÓN DE NUEVAS INVERSIONES, COSTOS Y GASTOS ASOCIADOS.

Las inversiones, gastos y costos señalados en la cláusula segunda del presente Convenio y el IVA que corresponda según lo señalado en la cláusula tercera precedente, se contabilizarán con signo negativo, en Unidades de Fomento, con dos decimales redondeados al segundo decimal, usando para su conversión el valor de dicha unidad para el último día del mes en que se hayan efectuado dichas inversiones, gastos y costos asociados o el último día del mes en que la Sociedad Concesionaria haya emitido la factura, conforme se establece en el numeral 4.2 del presente convenio, según corresponda.

Esta contabilización quedará registrada en una cuenta denominada "Cuenta de Inversión y Compensación CAR Nº 1" (también, e indistintamente denominada "Cuenta CAR Nº 1") y el saldo negativo acumulado en la citada cuenta se actualizará mensualmente a una tasa de interés real mensual compuesta, equivalente a una tasa real anual del 5,9%.

4.1 Para la contabilización de las inversiones, costos y gastos asociados, netos de IVA, señalados en la cláusula segunda del presente Convenio, se procederá de la siguiente manera:

4.1.1 Dentro de los primeros 10 días del mes siguiente a la entrada en vigencia del presente Convenio, la Sociedad Concesionaria presentará al Inspector Fiscal un informe que contenga un detalle de los montos de inversión asociados al avance físico de las obras, proyectos, costos y desembolsos, netos de IVA, efectuados en virtud de lo dispuesto en la resolución DGOP (exenta) Nº 303, de 2016, ejecutados hasta el último día del mes de entrada en vigencia del presente Convenio.

El Inspector Fiscal tendrá un plazo de 10 días para observar el informe presentado, plazo después del cual, si no hubiere observaciones, se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días hábiles para entregar el informe corregido y el Inspector Fiscal tendrá 10 días hábiles para aprobar o rechazar el informe corregido. En caso que el Inspector Fiscal no se pronuncie en el plazo antes señalado, se entenderá que aprueba el referido informe en todas sus partes. En el evento de atrasos en la entrega del informe o sus correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Los costos, inversiones y desembolsos informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal, de acuerdo a lo señalado en los párrafos anteriores del presente numeral 4.1.1, se contabilizarán en la "Cuenta CAR Nº 1" con signo negativo, redondeados al segundo decimal, en las fechas indicadas en que se reconozca cada monto, conforme a los términos señalados en el numeral 4.1.3 subsiguiente.

Para facilitar la comprensión de la contabilización de los montos en la "Cuenta CAR Nº 1", se adjunta como Anexo Nº 2, un ejemplo numérico.

4.1.2 A partir del mes subsiguiente a la entrada en vigencia del presente Convenio, y dentro de los 10 primeros días de cada mes calendario, la Sociedad Concesionaria informará por escrito al Inspector Fiscal el detalle de los montos de inversión asociados al avance físico de las obras, proyectos, costos y desembolsos, netos de IVA, efectuados el mes anterior.

En caso que la Sociedad Concesionaria no presentare alguno de los informes mensuales singularizados en el párrafo anterior dentro del plazo establecido, se entenderá que en el mes anterior no ha existido inversión ni avance en la ejecución de las obras.

El Inspector Fiscal tendrá un plazo de 10 días para observar el informe presentado, plazo después del cual, si no hubiere observaciones, se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe corregido. El Inspector Fiscal tendrá 10 días para aprobar o rechazar el informe corregido. En caso que el Inspector Fiscal no se pronuncie en el plazo antes señalado, se entenderá que aprueba el referido informe en todas sus partes. En el evento de atrasos en la entrega de las correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Los costos, inversiones y desembolsos informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal, de acuerdo a lo señalado en los párrafos anteriores del presente numeral 4.1.2, se contabilizarán mensualmente en la "Cuenta CAR Nº 1" con signo negativo, redondeados al segundo decimal, en las fechas indicadas en que se reconozca cada monto, conforme a los términos señalados en el numeral 4.1.3 siguiente.

Para facilitar la comprensión de la contabilización de los montos en la "Cuenta CAR Nº 1", se adjunta como Anexo Nº 2 un ejemplo numérico.

4.1.3 Las partes acuerdan que los costos, inversiones y desembolsos, netos de IVA, señalados en la cláusula segunda del presente Convenio, que sean informados por la Sociedad Concesionaria y que fueren aprobados por el Inspector Fiscal, se contabilizarán mensualmente con signo negativo en la "Cuenta CAR Nº 1", de acuerdo a lo señalado en los literales siguientes:

a) Las partes acuerdan que los montos correspondientes al desarrollo de cada uno de los Proyectos de Ingeniería Definitiva que conforman el "PID OOAA Ruta 43", serán reconocidos en la "Cuenta CAR Nº 1", por única vez, en la fecha correspondiente al último día del mes de aprobación, por parte del Inspector Fiscal, del proyecto de ingeniería respectivo, utilizando para ello el desglose que se adjunta como Anexo Nº 1 al presente Convenio.

b) Los montos por concepto de la construcción de las "OOAA Ruta 43" serán reconocidos en la "Cuenta CAR Nº 1" mensualmente de acuerdo a sus respectivos avances de construcción, el último día del mes en que se efectuó dicho avance, previa aprobación del Inspector Fiscal, utilizando para ello el desglose que se adjunta como Anexo Nº 1 al presente Convenio.

c) El monto efectivamente desembolsado por concepto de cambios de servicios y canales, será reconocido en la "Cuenta CAR Nº 1" con fecha del último día del mes en que se haya efectuado el respectivo desembolso, previa aprobación del Inspector Fiscal.

d) El monto asociado a los costos de administración y control será reconocido en la "Cuenta CAR Nº 1" en forma proporcional al avance, aprobado por el Inspector Fiscal, de las "OOAA Ruta 43", en las mismas fechas en que se reconozcan los montos de inversión asociados a dichos avances, conforme a lo señalado en el literal b) anteprecedente.

e) El monto anual por concepto de conservación, mantenimiento, operación y explotación de las "OOAA Ruta 43" será reconocido mensualmente en la "Cuenta CAR Nº 1", con fecha del último día del mes respectivo, considerando para ello las proporcionalidades correspondientes y el desglose que se adjunta como Anexo Nº 1 al presente Convenio.

Para tales efectos, a partir del mes siguiente al de la Puesta en Servicio Provisoria de la Totalidad de las Obras, el monto anual antes señalado será reconocido en la "Cuenta CAR Nº 1" en cuotas mensuales iguales a razón de un doceavo, es decir, con fecha del último día de cada mes calendario se reconocerá en la "Cuenta CAR Nº 1" la cantidad mensual de UF 775,79 (setecientas setenta y cinco coma setenta y nueve Unidades de Fomento) por concepto de conservación, mantenimiento, operación y explotación de las "OOAA Ruta 43".

Para el mes en que se autorice la Puesta en Servicio Provisoria de la Totalidad de las Obras, el monto a contabilizar por este concepto será el proporcional a los días del mes en los cuales la Obra se encontrará en operación.

f) Los montos efectivamente desembolsados por concepto de seguros adicionales de responsabilidad civil por daños a terceros y por catástrofe, durante la construcción de las obras, serán reconocidos en la "Cuenta CAR Nº 1" con fecha del último día del mes en que se haya efectuado el respectivo desembolso, previa aprobación del Inspector Fiscal.

g) Los montos efectivamente desembolsados por concepto de boletas bancarias de garantía adicionales durante la construcción de las obras, serán reconocidos en la "Cuenta CAR Nº 1" con fecha del último día del mes en que se haya efectuado el respectivo desembolso, previa aprobación del Inspector Fiscal.

h) El monto anual efectivamente desembolsado por concepto de seguro por catástrofe, durante la etapa de explotación de las obras, será reconocido en la "Cuenta CAR Nº 1" con fecha del último día del mes en que se haya efectuado el respectivo desembolso, previa aprobación del Inspector Fiscal, hasta la cantidad máxima anual de UF 1.000 (mil Unidades de Fomento).

4.1.4 Corresponderá a la Sociedad Concesionaria informar al Inspector Fiscal los montos a contabilizar en cada mes calendario de acuerdo a los resultados de los procedimientos descritos en los numerales anteriores del presente numeral 4.1, sin perjuicio de las auditorías que pueda disponer el Inspector Fiscal en relación con las informaciones entregadas por la Sociedad Concesionaria y de la facultad de éste para inspeccionar y verificar en terreno las obras efectivamente ejecutadas.

4.2 CONTABILIZACIÓN DEL IVA CORRESPONDIENTE EN LA "CUENTA CAR Nº 1"

Para la contabilización de los montos por concepto del IVA asociado a las inversiones, costos y gastos que correspondan, señalados en la cláusula segunda del presente Convenio, se procederá de la siguiente manera:

a) A partir del cuarto mes siguiente a aquel en que se contabilice la primera inversión, costo o gasto afecto a IVA, en la "Cuenta CAR Nº 1" y hasta el mes anterior a la fecha en que la Sociedad Concesionaria entregue la primera factura, según el procedimiento señalado en la cláusula tercera del presente convenio, se contabilizará con signo negativo en la "Cuenta CAR Nº 1", cada cuatro meses, el valor equivalente a un 19% de las inversiones, costos y gastos contabilizados en la referida Cuenta en dicho mes y en los tres meses anteriores, con excepción de los montos contabilizados en la referida Cuenta por concepto de conservación, mantenimiento, operación, explotación y seguros durante la etapa de explotación de las obras. Dicha contabilización será realizada con fecha del último día de cada período de cuatro meses.

De esta manera, si, por ejemplo, la primera inversión, costo o gasto afecto a IVA, se contabilizare en la "Cuenta CAR Nº 1" en el mes de abril de 2016, con fecha del último día del mes de julio de 2016, se deberá contabilizar en la "Cuenta CAR Nº 1" el valor equivalente a un 19% de las inversiones, costos y gastos afectos a IVA, contabilizados en la referida Cuenta entre los meses de abril de 2016 y julio de 2016; luego, con fecha del último día del mes de noviembre de 2016, se deberá contabilizar en la "Cuenta CAR Nº 1" el valor equivalente a un 19% de las inversiones, costos y gastos afectos a IVA, contabilizados en la referida Cuenta entre los meses de agosto de 2016 y noviembre de 2016, y así sucesivamente.

b) Los montos facturados por concepto de IVA, de las facturas que cada cuatro meses debe entregar la Sociedad Concesionaria según el procedimiento señalado en la cláusula tercera del presente convenio, se contabilizarán con signo negativo en la "Cuenta CAR Nº 1", el último día de cada período de cuatro meses.

Sin perjuicio de lo anterior, el valor a contabilizar en la "Cuenta CAR Nº 1" por concepto de la primera factura que entregue la Sociedad Concesionaria según el procedimiento antes señalado, corresponderá al monto facturado por concepto de IVA en dicha factura menos la sumatoria de los montos contabilizados según el procedimiento señalado en el literal a) precedente.

No se contabilizarán en la "Cuenta CAR Nº 1" montos por concepto de IVA, en relación a los costos por concepto de conservación, mantenimiento, operación, explotación y seguros durante la etapa de explotación de las obras que trata el presente Convenio, toda vez que ello será regulado conforme dispone el artículo 5.3.2 de las Bases de Licitación, de conformidad a lo señalado en la cláusula tercera del presente convenio.

Para facilitar la comprensión de la contabilización de los montos por concepto de IVA en la "Cuenta CAR Nº 1", se adjunta como Anexo Nº 2 un ejemplo numérico.

4.3 ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA POR CONCEPTO DE LOS MONTOS CONTABILIZADOS EN LA "CUENTA CAR Nº 1"

De conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas, para compensar las nuevas inversiones, gastos, costos adicionales y el IVA correspondiente que serán contabilizados en la "Cuenta CAR Nº 1" de acuerdo a lo señalado en los numerales 4.1 y 4.2 precedentes, el MOP y la Sociedad Concesionaria acuerdan las compensaciones e indemnizaciones que se detallan en la presente cláusula, como un pago único y total, utilizando para ello los siguientes factores del régimen económico del contrato:

4.3.1 Las partes acuerdan que, a partir de la Puesta en Servicio Provisoria de la totalidad de las obras, el MOP podrá efectuar prepagos parciales o totales del saldo acumulado y actualizado que registre la "Cuenta CAR Nº 1".

Para el ejercicio de esta facultad, con al menos 30 días de anticipación el MOP deberá, a través del Inspector Fiscal, comunicar a la Sociedad Concesionaria que se efectuará un prepago, indicando su cuantía y la fecha en que éste se efectuará.

El prepago en caso alguno podrá importar que la "Cuenta CAR Nº 1" quede con saldo acumulado y actualizado de signo positivo.

Una vez que se efectúe algún prepago, dicho monto se contabilizará con signo positivo en la "Cuenta CAR Nº 1", con fecha del último día del mes en que se hubiere efectuado.

4.3.2 Las partes acuerdan que, a partir de la fecha de la Puesta en Servicio Provisoria de la totalidad de las obras, se adicionará a las tarifas de la plaza de peaje, correspondientes a cada tipo de vehículo, un 17%, el cual se aplicará una vez determinadas las Tarifas Máximas a Cobrar al Usuario, conforme al procedimiento establecido en las Bases de Licitación, luego de lo cual se aplicará el Fraccionamiento Tarifario establecido en el artículo 10.1.7 de las referidas Bases.

Para estos efectos, a partir del segundo año de explotación, el 17% de aumento de las tarifas se aplicará sobre el monto de las Tarifas Máximas a Cobrar al Usuario, determinado de conformidad al artículo 10.1.5 de las Bases de Licitación, aplicando para ello los factores Tt y Tt-1, sin considerar el 17% de aumento aplicado el año anterior.

La adición anual señalada en el presente numeral 4.3.2 regirá hasta el término del contrato de concesión, incluido el período de extensión señalado en el numeral 4.3.3 del presente Convenio.

4.3.2.1 Los ingresos adicionales que recaude la Sociedad Concesionaria, derivados de la aplicación de lo establecido en el presente numeral 4.3.2, se contabilizarán mensualmente en la "Cuenta CAR Nº 1", con signo positivo, en Unidades de Fomento, redondeados al segundo decimal, usando para su conversión el valor de dicha unidad para el último día del mes en que se hayan recaudado dichos ingresos.

En este sentido, los montos a contabilizar en la citada cuenta corresponderán a la diferencia entre los ingresos por concepto de tarifas, recaudados conforme al presente convenio, menos los ingresos potenciales que se hubiesen recaudado por concepto de tarifa de conformidad a las Bases de Licitación.

4.3.2.2 Para calcular los montos a contabilizar, según lo señalado en el numeral 4.3.2.1 precedente, se utilizará la información que debe entregar la Sociedad Concesionaria mensualmente según lo establecido en el numeral xii) del artículo 5.12.9 de las Bases de Licitación.

4.3.2.3 Los ingresos adicionales establecidos en el presente numeral 4.3.2 no se considerarán para el cálculo del VPIm establecido en el artículo 10.5.2 de las Bases de Licitación.

4.3.2.4 Para facilitar la comprensión del cálculo del monto a contabilizar mensualmente, según lo señalado en el presente numeral 4.3.2, se adjunta como Anexo Nº 2 un ejemplo numérico.

4.3.3 Las partes acuerdan que, si cumplido el plazo original del Contrato de Concesión, ya sea por la llegada del plazo máximo establecido en el artículo 2.5.2 o bien por el cumplimiento de la condición de extinción establecida en el artículo 10.5.1, ambos de las Bases de Licitación, la "Cuenta CAR Nº 1" registrase un saldo acumulado y actualizado negativo, el MOP otorgará a la Sociedad Concesionaria un mayor plazo de concesión igual a 13 meses, el cual se contará, sin solución de continuidad, desde el último día del mes calendario "m" en que se cumpla la relación (1) señalada en el artículo 10.5.1 de las Bases de Licitación, o desde el vencimiento del plazo máximo de la concesión señalado en el artículo 2.5.2 de las Bases de Licitación, lo que ocurra primero.

En el período de extensión del plazo de concesión, la Sociedad Concesionaria deberá operar, explotar, conservar y mantener la obra pública fiscal denominada "Concesión para el Mejoramiento y Conservación de la Ruta 43 de la Región de Coquimbo" en las mismas condiciones y términos establecidos en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión, incluida la explotación de los servicios especiales obligatorios establecidos en el artículo 9.2.10 de las Bases de Licitación y los servicios complementarios que hubieren sido aprobados de conformidad a lo establecido en el artículo 3.6 de las citadas Bases.

Las partes acuerdan que, durante el período de extensión del plazo del Contrato de Concesión, antes señalado, serán aplicables las siguientes regulaciones:

a) La Sociedad Concesionaria deberá mantener vigentes, durante todo el período de extensión del plazo del Contrato de Concesión, los contratos de seguros de responsabilidad civil por daños a terceros y por catástrofe, en los términos y condiciones señalados en los artículos 5.4.2 y 5.4.3 de las Bases de Licitación, respectivamente, lo que deberá acreditar ante el Inspector Fiscal.

b) La Sociedad Concesionaria deberá ampliar la vigencia de las boletas de garantía de explotación señaladas en el artículo 5.1.3 de las Bases de Licitación, de forma tal que dichas boletas de garantía tengan un plazo de vigencia igual al plazo de extensión establecido en el primer párrafo del presente numeral 4.3.3, más 12 meses.

c) Durante el período de extensión del plazo del Contrato de Concesión el MOP no pagará el Incentivo al Desempeño Operacional a que se refiere el artículo 10.2.2 de las Bases de Licitación, pero sí regirán las sanciones por nivel de servicio insuficiente, establecidas en el artículo 9.2.8.5 de las citadas Bases.

d) Durante el período de extensión del plazo del Contrato de Concesión, se contabilizará en la "Cuenta CAR Nº 1", en Unidades de Fomento, con dos decimales, redondeados al segundo decimal, usando para efectos de su conversión el valor de dicha unidad para el último día de cada mes calendario, lo siguiente:

i. El último día de cada mes se contabilizará en la "Cuenta CAR Nº 1", con signo positivo, la totalidad de los ingresos por tarifa que la Sociedad Concesionaria hubiere recaudado en la Plaza de Peaje del Contrato de Concesión en dicho mes, sin considerar el porcentaje de aumento de tarifas que se efectuará según lo señalado en el numeral 4.3.2 del presente Convenio, toda vez que dichos ingresos serán contabilizados según lo señalado en el citado numeral. Lo anterior incluye los pagos de perjuicios o compensaciones relativos a ingresos de peaje que resulten de alguna resolución ejecutoriada de la Comisión Arbitral o de cualquier tribunal de justicia, y los pagos de indemnizaciones de terceros a la Sociedad Concesionaria por concepto de peajes no pagados.

ii. El último día de cada mes se contabilizarán en la "Cuenta CAR Nº 1", con signo positivo, los ingresos por concepto de explotación de los servicios complementarios de la concesión que la Sociedad Concesionaria hubiere recaudado en dicho mes, conforme a lo establecido en el artículo 3.6 de las Bases de Licitación. Lo anterior incluye los pagos de perjuicios o compensaciones, relativos a servicios complementarios que resulten de alguna resolución ejecutoriada de la Comisión Arbitral o de cualquier tribunal de justicia, y los pagos de indemnizaciones de terceros a la Sociedad Concesionaria por concepto de servicios complementarios no pagados.

iii. El último día de cada mes se contabilizarán en la "Cuenta CAR Nº 1", con signo positivo, los ingresos por concepto de sobrecosto por Nuevos Accesos a la Ruta, o por compensaciones derivadas de la Intervención del Área de Concesión por Terceros, que la Sociedad Concesionaria hubiere recaudado en dicho mes.

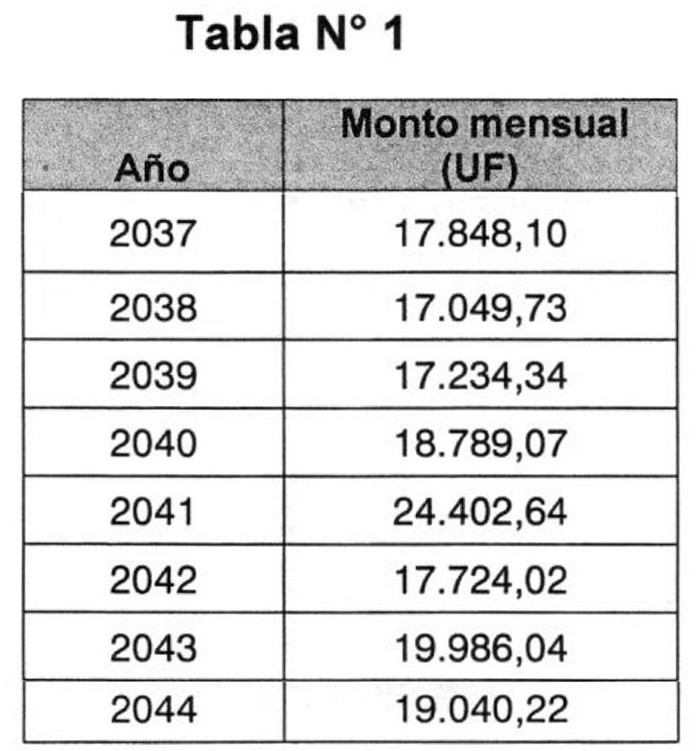

iv. El último día de cada mes se contabilizarán en la "Cuenta CAR Nº 1", con signo negativo, los montos mensuales señalados en la Tabla siguiente para el año respectivo, correspondientes al Costo de Explotación, el cual comprende los costos por concepto de administración, recaudación, control, conservación, mantenimiento, operación, explotación, costo anual de reducción de conectividad, seguros adicionales y garantía de explotación de la totalidad de las obras afectas al Contrato de Concesión durante el período de extensión del plazo de la Concesión, con excepción de las "OOAA Ruta 43", las que se contabilizarán en la forma establecida en la letra e) del numeral 4.1.3 del presente Convenio.

.

. 4.3.4 Una vez que se cumpla que el valor del VPIm supere el 90% del monto del ITC, calculado según lo indicado en el artículo 10.5.2 de las Bases de Licitación o cuando falten 15 meses para la extinción del contrato según el Plazo Máximo de la Concesión indicado en el artículo 2.5.2 de las Bases de Licitación, lo que primero ocurra, el Inspector Fiscal deberá informar por escrito a la Sociedad Concesionaria si el MOP efectuará pagos en virtud de lo establecido en el numeral 4.3.1 del presente Convenio que permitan saldar la "Cuenta CAR Nº 1" antes del cumplimiento del plazo original del Contrato de Concesión, o si se activará la extensión del plazo del Contrato de Concesión establecida en el numeral 4.3.3 del presente Convenio. En este último caso, entonces:

a) La Garantía de Explotación Adicional a que hace referencia el artículo 5.1.3 de las Bases de Licitación, deberá ser entregada por la Sociedad Concesionaria dentro del mes siguiente al mes "m" de concesión en que se cumpla la relación (1) establecida en el artículo 10.5.1 de las Bases de Licitación. El plazo de vigencia de esta Garantía de Explotación Adicional será de 3 años.

b) La solicitud de nombramiento de la Comisión de Recepción de la Concesión a que se refiere el párrafo segundo del artículo 11.1.6 de las Bases de Licitación, deberá ser remitida por el Inspector Fiscal al DGOP, el mes siguiente al mes "m" de concesión en que se cumpla la relación (1) establecida en el artículo 10.5.1 de las Bases de Licitación.

4.3.5 En el evento que se verifique, en cualquier momento, que el saldo acumulado y actualizado que registra la "Cuenta CAR Nº 1" sea positivo, dicho saldo será pagado por la Sociedad Concesionaria al MOP, dentro de los 10 días siguientes a la aprobación de los informes señalados en los numerales 4.1.2 y 4.3.2.2 del presente Convenio, correspondientes al mes en que se registró dicho saldo, considerando para tales efectos el valor de la Unidad de Fomento del día de pago efectivo. Una vez que se efectúe el pago antes indicado, éste se contabilizará en el mismo mes en que se registró dicho saldo, con signo negativo, en la misma "Cuenta CAR Nº 1", de modo de reflejar un saldo acumulado y actualizado de la citada cuenta igual a cero para dicho mes.

4.3.6 Si vencido el plazo de extensión del Contrato de Concesión establecido en el numeral 4.3.3 del presente Convenio, la "Cuenta CAR Nº 1" aún registrare un saldo acumulado y actualizado negativo, el saldo que registre la citada cuenta al último día del mes de término del Contrato de Concesión, será pagado por el MOP a la Sociedad Concesionaria dentro de los 30 días siguientes al término de la concesión, conforme al valor de la Unidad de Fomento del día del pago efectivo. Una vez que se efectúe el pago antes indicado, éste se contabilizará en la cuenta en el mes de término del contrato de concesión, con signo positivo, de modo de reflejar un saldo acumulado y actualizado igual a cero para dicho mes.

4.3.7 Las partes acuerdan que, una vez que el saldo acumulado y actualizado de la "Cuenta CAR Nº 1" sea igual a cero para el mes de término del período de extensión del contrato de concesión, ya sea porque la Sociedad Concesionaria efectuó un pago al MOP por el saldo positivo de ese mes según lo señalado en el numeral 4.3.5 del presente Convenio, o bien, porque el MOP efectuó un pago a la Sociedad Concesionaria por el saldo negativo de ese mes según lo señalado en el numeral 4.3.6 precedente, a partir de ese momento la "Cuenta CAR Nº 1" se entenderá cerrada para todos los efectos.

4.3.8 En caso de retraso, por parte del MOP o de la Sociedad Concesionaria, en las fechas máximas de pago señaladas en los numerales 4.3.5 y 4.3.6 del presente Convenio, el MOP o la Sociedad Concesionaria, según corresponda, deberá pagar a la otra parte, a modo de indemnización de perjuicios, los intereses que devengue el monto a pagar, a partir de la fecha máxima de pago indicada en los citados numerales y el día de pago efectivo de la obligación, considerando para ello un interés real diario equivalente, en base a 365 días, a la tasa de interés corriente para operaciones reajustables en moneda nacional a menos de un año, vigente a la fecha del pago efectivo. A su vez, en caso de mora de la Sociedad Concesionaria, el MOP podrá hacerse pago cobrando las boletas de garantía de explotación a las que hace referencia el artículo 5.1.3 de las Bases de Licitación, hasta por el monto adeudado, incluidos los intereses correspondientes.

4.3.9 Para facilitar la comprensión de la contabilización de los montos referidos en el presente numeral 4.3 en la "Cuenta CAR Nº 1", se adjunta como Anexo Nº 2 un ejemplo numérico.

QUINTO: Las partes acuerdan contabilizar UF 507.817,64 (quinientas siete mil ochocientas diecisiete coma sesenta y cuatro Unidades de Fomento) como parte de las nuevas inversiones exigidas por el MOP, por causal de interés público, a que hace referencia el artículo 10.6.2 de las Bases de Licitación.

SEXTO: En virtud de las indemnizaciones acordadas en el presente Convenio, y bajo la condición que ellas se cumplan totalmente, la Sociedad Concesionaria otorga al MOP el más amplio, completo y total finiquito y renuncia a efectuar cualquier reclamación que pudiera haberle correspondido, exclusivamente respecto de las mayores inversiones, costos y gastos asociados a la elaboración de los proyectos y ejecución, conservación, mantenimiento, operación y explotación de las obras adicionales materia de la resolución DGOP (exenta) Nº 303, de fecha 29 de enero de 2016, sancionada por decreto supremo MOP Nº 178, de fecha 29 de abril de 2016.

SÉPTIMO: De toda comunicación o hecho relativo al presente Convenio Ad - Referéndum, así como del Contrato de Concesión, se dejará constancia en el Libro Digital del Contrato (LDC).

OCTAVO: El presente Convenio Ad-Referéndum tendrá plena validez y vigencia desde la publicación en el Diario Oficial del decreto supremo que lo apruebe, de conformidad con lo dispuesto en los artículos 19º del DS MOP Nº 900, de 1996, y 69º del DS MOP Nº 956, de 1997.

NOVENO: El presente Convenio se firma en cuatro ejemplares, quedando dos de ellos en poder de la Sociedad Concesionaria y dos en el Ministerio de Obras Públicas.

DÉCIMO: La personería de don Domingo Jiménez Ortega y don Juan Eduardo Vargas Peyreblanque, para actuar en nombre y representación de Sociedad Concesionaria Ruta del Limarí S.A., consta de Acta de Sesión Ordinaria de directorio de fecha 28 de junio de 2017, y reducida a escritura pública con fecha 27 de julio de 2017, otorgada en la Notaría de Humberto Santelices Narducci.

Firman: Juan Manuel Sánchez Medioli, Director General de Obras Públicas y Domingo Jiménez Ortega y Juan Eduardo Vargas Peyreblanque, en representación de Sociedad Concesionaria Ruta del Limarí S.A.

.

. 2. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión para el Mejoramiento y Conservación de la Ruta 43 de la Región de Coquimbo", en el sentido que el pago del Impuesto al Valor Agregado (IVA) correspondiente a las inversiones, gastos y costos materia del Convenio Ad - Referéndum Nº 1, que se aprueba en el Nº 1 del presente decreto supremo, será compensado a la Sociedad Concesionaria conforme al procedimiento y en la forma establecida en el citado Convenio.

3. Déjase constancia que el presente decreto supremo no modifica ninguno de los demás plazos ni demás obligaciones del contrato de concesión.

4. Dentro del plazo de 10 días hábiles, contado desde la publicación en el Diario Oficial del presente decreto supremo, tres transcripciones de éste serán suscritas ante notario por "Sociedad Concesionaria Ruta del Limarí S.A." en señal de aceptación de su contenido, debiendo protocolizar ante el mismo uno de los ejemplares. Dentro de los cinco días hábiles siguientes, una de las transcripciones referidas precedentemente será entregada para su archivo a la Dirección General de Obras Públicas y la otra a la Fiscalía del Ministerio de Obras Públicas, ambas deberán acompañarse de una copia autorizada de la protocolización efectuada.

Anótese, tómese razón y publíquese.- MICHELLE BACHELET JERIA, Presidenta de la República.- Alberto Undurraga Vicuña, Ministro de Obras Públicas.- Rodrigo Valdés Pulido, Ministro de Hacienda.

Lo que transcribo a Ud. para su conocimiento.- Saluda Atte. a Ud., Sergio Galilea Ocon, Subsecretario de Obras Públicas.

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Única

De 16-NOV-2017

|

16-NOV-2017 |