Navegar Norma

Ley 20712

- Encabezado

-

Artículo PRIMERO

-

Doble Articulado del Artículo PRIMERO

-

TÍTULO I De la gestión de los fondos

- Capítulo I Definiciones, alcance y fiscalización

- Capítulo II De la administradora

- Capítulo III De los Fondos

- Capítulo IV De los dividendos, beneficios y de la tributación

- Capítulo V De los Fondos de Inversión Privados

- TÍTULO II De la gestión individual de recursos

-

TÍTULO I De la gestión de los fondos

-

Doble Articulado del Artículo PRIMERO

- Artículo SEGUNDO

- Artículo TERCERO

- Artículo CUARTO

- Artículo QUINTO

- Artículo SEXTO

- Artículo SEPTIMO

- DISPOSICIONES TRANSITORIAS

- Promulgación

Ley 20712

ADMINISTRACIÓN DE FONDOS DE TERCEROS Y CARTERAS INDIVIDUALES Y DEROGA LOS CUERPOS LEGALES QUE INDICA

ADMINISTRACIÓN DE FONDOS DE TERCEROS Y CARTERAS INDIVIDUALES Y DEROGA LOS CUERPOS LEGALES QUE INDICA

MINISTERIO DE HACIENDA

Promulgación: 24-DIC-2013

Publicación: 07-ENE-2014

Versión: Última Versión - de 26-MAR-2025 a

Última modificación: 26-MAR-2025 - Ley 21735

Materias: Administración de Fondos de Terceros y Carteras Individuales, Sociedades Anónimas Especiales, Administradora General de Fon dos, Superintendencia de Bancos e Instituciones Financieras, Superintendencia de Valores y Seguros, Código Tributario, Art. 64, Servicio de Impuestos Internos, Fondos de Inversión, Fondos Mutuos, Ley no. 18.045, Ley no. 18.046, Arts. 127, 128, 129, Ley no. 18.815

Resumen: Regula la administración de fondos de terceros y carteras individuales. El objetivo es proponer cambios instituc ... ver más >>

Art. único N° 1

D.O. 18.03.2022Las cuotas de fondos mutuos o de inversión de partícipes fallecidos que no hayan sido registradas a nombre de los respectivos herederos o legatarios dentro del plazo de diez años contado desde el fallecimiento del partícipe respectivo, serán rescatadas por la administradora del fondo de conformidad a los términos, condiciones y plazos establecidos en los respectivos reglamentos internos para el rescate de cuotas. Estos dineros serán entregados a la Junta Nacional de Cuerpos de Bomberos de Chile para su posterior distribución a los Cuerpos de Bomberos del país. Para el cumplimiento de lo anterior las administradoras deberán informar a la Comisión para el Mercado Financiero, en el mes de marzo de cada año, la fecha de defunción de los partícipes, las cuotas rescatadas y los valores entregados a la Junta Nacional de Cuerpos de Bomberos de Chile en el año anterior.

Art. 51

D.O. 13.06.2022mencionadas políticas deberán incluir la información que la Comisión para el Mercado Financiero exija mediante norma de carácter general, la que deberá requerir, a lo menos, la forma en que se incorporan factores ambientales, en particular información referida a los impactos ambientales y al cambio climático, en su estrategia, gobierno corporativo, gestión de riesgos y decisiones de inversión y diversificación. Para estos efectos, la Comisión considerará estándares o recomendaciones nacionales o internacionales sobre la materia.

Art. 9

D.O. 30.12.2023Invertir los recursos del fondo en un porcentaje mayor a lo que determine o autorice la Comisión, en activos que tengan determinadas características de liquidez y profundidad a definir por aquella, todo lo anterior mediante norma de carácter general. Para fijar estos porcentajes la Comisión observará las relaciones entre posiciones activas y pasivas de los fondos, así como los plazos y propensión de liquidación de sus cuotas, entre otros factores.

Art. décimo octavo

N° 1

D.O. 24.02.2020º 6, de la Ley sobre Impuesto a la Renta.

Art. único N° 2

D.O. 18.03.2022Los dividendos y demás beneficios en efectivo no cobrados por los respectivos partícipes dentro del plazo de cinco años contado desde la fecha de pago determinada por la administradora del respectivo fondo de inversión serán entregados a la Junta Nacional de Cuerpos de Bomberos de Chile para su posterior distribución a los Cuerpos de Bomberos del país. Para ello la administradora del fondo deberá, una vez transcurrido el plazo de un año contado desde que los dineros no hubieren sido cobrados por los partícipes respectivos, mantenerlos en depósitos a plazo reajustables, debiendo entregar dichos dineros, con sus respectivos reajustes e intereses, si los hubiere, a la Junta Nacional de Cuerpos de Bomberos de Chile. Para el cumplimiento de lo anterior, las administradoras deberán informar a la Comisión para el Mercado Financiero, en el mes de marzo de cada año, los dividendos y demás beneficios en efectivo entregados a la Junta Nacional de Cuerpos de Bomberos de Chile, así como una lista actualizada de los dividendos acordados pagar a los partícipes con sus respectivas fechas y los valores no cobrados en cada fondo al cierre del año anterior.

Art. décimo octavo

N° 2 a) i.

D.O. 24.02.2020del artículo 14 de la ley sobre Impuesto a la Renta, o en otros fondos, la sociedad administradora deberá llevar los registros que se señalan a continuación y observar las siguientes reglas:

Art. 8 N° 4 a) i)

D.O. 08.02.2016afectas a impuestos: Deberán registrar al término del año comercial respectivo, la suma de las rentas o cantidades afectas a los impuestos global complementario o adicional que mantenga el fondo. Dichas sumas corresponderán al monto que se determine anualmente, al término del año comercial que se trate, como la diferencia que resulte de restar a la suma de los beneficios netos percibidos según este concepto se define en el artículo 80 de esta ley, que se aplicará tanto a los Fondos Mutuos y Fondos de Inversión solo para fines tributarios, que se mantengan acumulados en el fondo y sea que se hayan capitalizado o no, el monto positivo de las sumas anotadas en el registro establecido en la letra b) siguiente. Las rentas de fuente extranjera incluidas en el registro de la letra d), se rebajarán de los beneficios netos únicamente cuando los fondos cumplan los requisitos establecidos en el numeral iii) de la letra B) del artículo 82 de esta ley.

Art. 8 N° 4 a) i)

D.O. 08.02.2016este registro deberán rebajarse los gastos, costos y desembolsos imputables a los ingresos de la misma naturaleza, según lo dispuesto en la letra e), del número 1, del artículo 33 de la ley sobre Impuesto a la Renta.

Art. 8 N° 4 a) i)

D.O. 08.02.2016letra B) del artículo 82.

Art. décimo octavo

N° 2 a) ii. y iii.

D.O. 24.02.2020 del artículo 14 de la ley sobre Impuesto a la Renta, o desde otros fondos.

Art. 8 N° 4 a) i)

D.O. 08.02.2016deberá incorporar separadamente, como parte del saldo acumulado de crédito, el saldo de crédito contra impuestos finales por los impuestos pagados en el exterior determinados de acuerdo a lo establecido en el Ley 21210

Art. décimo octavo

N° 2 a) iv.

D.O. 24.02.2020artículo 41 A de la ley sobre Impuesto a la Renta, los que se asignarán en la forma allí señalada, sólo cuando correspondan a rentas que deban gravarse con impuesto, no así, en los casos establecidos en el numeral iii), de la letra B), del artículo 82. Para estos efectos, se considerará que el impuesto de primera categoría aplicado es aquel que hubiese correspondido a un contribuyente sujeto al régimen de la letra A), del artículo 14, de la ley sobre Impuesto a la Renta.

Art. 8 N° 4 a) i)

D.O. 08.02.2016especial de rentas de fuente extranjera. Para efectos de lo dispuesto en el numeral iii) de la letra B) del artículo 82 de esta ley, los fondos que cumplan los requisitos establecidos en dicha norma, deberán llevar un registro para el control de las rentas o cantidades percibidas producto de las inversiones a que se refiere la citada norma. De este registro deberán rebajarse los gastos, costos y desembolsos imputables a los ingresos de la misma naturaleza, aplicando la misma regla establecida en la letra e), del número 1, del artículo 33 de la ley sobre Impuesto a la Renta.

Art. 8 N° 4 a) i)

D.O. 08.02.2016reparto de toda suma proveniente de las utilidades generadas por el fondo, incluido el que se efectúe mediante la disminución del valor cuota no imputada al capital, se gravará con los impuestos global complementario o adicional, salvo que correspondan a ingresos exentos, no constitutivos de renta, o la devolución del capital y sus reajustes. Dicho reparto se imputará a las cantidades que mantenga el fondo al término del ejercicio inmediatamente anterior, comenzando por aquellas cantidades afectas a los impuestos global complementario o adicional anotadas en el registro de la letra a), del número 2) anterior, y luego las anotadas en el registro señalado en la letra b), del mismo número, comenzando por las rentas exentas y luego los ingresos no constitutivos de renta. No obstante, las utilidades o beneficios distribuidos por los fondos que tengan inversiones en el exterior, conforme a lo dispuesto en el numeral iii) de la letra B) del artículo 82.-, se imputarán en primer lugar, a las rentas o cantidades anotadas en el registro establecido en la letra d) del número 2) anterior.

Art. décimo octavo

N° 2 b)

D.O. 24.02.20204.- y 5.- de la letra A) del artículo 14 de la ley sobre Impuesto a la Renta.

Art. décimo octavo

N° 2 c)

D.O. 24.02.2020 conviviente civil, a sus hijos no emancipados legalmente o a cualquier otra persona o entidad relacionada con aquél, salvo el cónyuge o conviviente civil, o parientes hasta el segundo grado de consanguinidad de las personas señaladas en la letra c), del artículo 100 de la ley N° 18.045. Cuando dichas cantidades beneficien a dos o más aportantes en forma simultánea y no sea posible determinar el monto del beneficio que corresponde a cada uno de ellos, se afectarán con la tributación indicada, en proporción al valor de las cuotas que posean cada uno de ellos.

Art. 8 N° 4 a) i)

D.O. 08.02.2016de las distribuciones que efectúe, incluida la que se lleve a cabo mediante la disminución del valor de cuota del fondo no imputada al capital, y las devoluciones de capital, con indicación de los beneficiarios de dichas cantidades, la fecha en que se han efectuado y del registro al que resultaron imputados.

Art. 8 N° 4 a) i)

D.O. 08.02.2016número 2) anterior.

Art. 8 N° 4 a) i)

D.O. 08.02.2016 corresponde en el patrimonio del fondo, nómina de inversión, los rescates y enajenaciones de cuotas que efectúen en el ejercicio respectivo.

Art. décimo octavo

N° 3 a)

D.O. 24.02.2020A), del artículo 14 de la ley sobre Impuesto a la Renta.

Art. 8 N° 4 a) ii)

D.O. 08.02.2016afectarán con el impuesto de primera categoría o global complementario, sobre los beneficios o utilidades distribuidos por el fondo, con derecho a deducir el crédito establecido en el artículo 56 número 3), de acuerdo a lo dispuesto en los números 2) y 3) del artículo anterior, salvo que dichos beneficios o utilidades distribuidos por el fondo, resulten imputados a las cantidades anotadas en el registro a que se refiere la letra b) del número 2) del artículo anterior, en cuyo caso no se afectarán con impuesto alguno, considerándose en todo caso aquellos efectuados con cargo a las rentas exentas del impuesto global complementario, para efectos de la progresividad que establece el artículo 54 de la ley sobre Impuesto a la Renta.

Art. décimo octavo

N° 3 b)

D.O. 24.02.2020 de la misma ley. El mayor valor que se obtenga en la enajenación o rescate señalado de las cuotas del fondo, corresponde a la diferencia entre el valor de adquisición de la cuota y el valor de enajenación o rescate de la misma, determinado conforme a lo establecido en los artículos 108 y 109 de la ley Sobre Impuesto a la Renta, según corresponda. Los contribuyentes que no se encuentren obligados a declarar el Ley 20899

Art. 8 N° 4 a) ii)

D.O. 08.02.2016impuesto de primera categoría sobre sus rentas efectivas, se encontrarán exentos del Impuesto de Primera Categoría de la ley sobre Impuesto a la Renta, sobre el mayor valor que obtengan en la enajenación o rescate de las cuotas de fondos, considerándose como una renta del N° 2, del artículo 20 de la misma.

Art. 8 N° 4 a) ii)

D.O. 08.02.2016distribución, pago, abono en cuenta o puesta disposición de las cantidades afectas al impuesto adicional proveniente de las inversiones de un fondo a estos contribuyentes, incluido el que se efectúe mediante la disminución del valor cuota del fondo no imputada al capital, estará afecta a un impuesto único a la renta del 10%, sin derecho a los créditos establecidos en el artículo 63 de la ley sobre Impuesto a la Renta, los que igualmente deberán rebajarse del registro establecido en la letra c) del número 2) del artículo anterior. No obstante, tratándose de la distribución de dividendos, cuando éstos correspondan a las partidas señaladas en el registro de la letra b) del número 2) del artículo anterior, quedarán liberados de la referida tributación, salvo que se trate de rentas exentas sólo del impuesto global complementario. Tratándose de la devolución total o parcial del capital aportado al fondo y sus reajustes, o su rescate con ocasión de la liquidación del fondo, no se afectarán con la referida tributación y dichas operaciones se sujetarán al orden de imputación establecido en el artículo 17 número 7º de la ley sobre Impuesto a la Renta, en relación con el artículo 14 letra Ley 21210

Art. décimo octavo

N° 3 c)

D.O. 24.02.2020A) de la misma ley. Para estos efectos, los fondos de inversión considerarán como utilidades de balance o financieras el saldo acumulado de aquellas rentas o cantidades señaladas en la letra a), del número 2, del artículo anterior, imputándose para efectos de la tributación que establece este artículo, con anterioridad al capital y sus reajustes.

Art. 8 N° 4 a) ii)

D.O. 08.02.2016de la letra b) del número 2) del artículo anterior, en cuyo caso quedarán liberados de la referida tributación, salvo que se trate de rentas exentas sólo del impuesto global complementario. Por su parte, las cantidades distribuidas que correspondan a intereses percibidos por el fondo provenientes de las inversiones a que se refiere el artículo 104 de la ley sobre Impuesto a la Renta, o de otros intereses que quedarían gravados con el impuesto adicional de dicha ley con una tasa de 4%, se afectarán con el impuesto único señalado aplicando esta última tasa.

Art. 8 N° 4 a) iii)

D.O. 08.02.2016.

Art. décimo octavo

N° 4

D.O. 24.02.2020A) del artículo 14 de la misma ley, impuesto que será de cargo de la administradora del fondo, sin perjuicio de su derecho a repetir contra éste. El Servicio de Impuestos Internos deberá determinar en forma fundada la parte excesiva del interés pactado, no pudiendo ejercer dicha facultad si la tasa de interés convenida es igual o inferior a la tasa de interés corriente vigente en el período y al tipo de operación de que se trate, aumentada un 10%.

Art. décimo octavo

N° 5 a)

D.O. 24.02.2020ocho aportantes, no pudiendo ninguno de ellos, en conjunto con sus relacionados, tener más de un 20% de las cuotas pagadas del fondo. Esta restricción no aplicará en caso que, al cabo de dicho plazo y mientras se encuentre vigente, el fondo cuente entre sus aportantes con uno o más inversionistas institucionales que tengan a lo menos un 50% de las cuotas pagadas del fondo.

Art. décimo octavo

N° 5 b)

D.O. 24.02.2020En caso que el fondo volviera a dar cumplimiento a los límites establecidos en el artículo 91 y en el inciso primero de este artículo, tributará conforme a lo dispuesto en el artículo 86, por las rentas obtenidas a contar del 1 de enero del ejercicio inmediatamente siguiente a aquel en que hubiere logrado dicho cumplimiento, debiendo comunicar tal hecho al Servicio de Impuestos Internos a más tardar el 30 de abril del ejercicio inmediatamente siguiente al que vuelva a dar cumplimiento a los referidos límites.

.

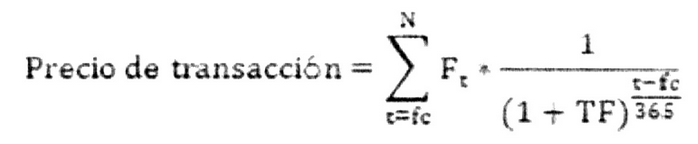

. . desde la fecha de colocación del instrumento, fecha que definimos como "fc", hasta el vencimiento del instrumento en la fecha "N".

. desde la fecha de colocación del instrumento, fecha que definimos como "fc", hasta el vencimiento del instrumento en la fecha "N".| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Con Vigencia Diferida por Evento

De El artículo primero transitorio de la ley 21521, publicada el 04.01.2023, establece que las modificaciones introducidas a la presente norma, regirán a contar de la entrada en vigencia de la normativa respectiva que dicte la Comisión para el Mercado Financiero.

|

El artículo primero transitorio de la ley 21521, publicada el 04.01.2023, establece que las modificaciones introducidas a la presente norma, regirán a contar de la entrada en vigencia de la normativa respectiva que dicte la Comisión para el Mercado Financiero. |

|

||

|

Última Versión

De 26-MAR-2025

|

26-MAR-2025 |

|

||

|

Intermedio

De 30-DIC-2023

|

30-DIC-2023 | 25-MAR-2025 | ||

|

Intermedio

De 17-AGO-2023

|

17-AGO-2023 | 29-DIC-2023 | ||

|

Intermedio

De 13-JUN-2022

|

13-JUN-2022 | 16-AGO-2023 | ||

|

Intermedio

De 18-MAR-2022

|

18-MAR-2022 | 12-JUN-2022 | ||

|

Intermedio

De 28-SEP-2021

|

28-SEP-2021 | 17-MAR-2022 | ||

|

Intermedio

De 01-MAR-2020

|

01-MAR-2020 | 27-SEP-2021 | ||

|

Intermedio

De 01-ENE-2017

|

01-ENE-2017 | 29-FEB-2020 | ||

|

Texto Original

De 01-MAY-2014

|

01-MAY-2014 | 31-DIC-2016 |

|