Decreto 125

Navegar Norma

Decreto 125

Decreto 125 MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO COLLIPULLI - TEMUCO", Y APRUEBA CONVENIO AD - REFERÉNDUM Nº 3

MINISTERIO DE OBRAS PÚBLICAS; SUBSECRETARÍA DE OBRAS PÚBLICAS

MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO COLLIPULLI - TEMUCO", Y APRUEBA CONVENIO AD - REFERÉNDUM Nº 3

Núm. 125.- Santiago, 10 de abril de 2015.

Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en especial su artículo 19º.

- El decreto supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial el artículo 69º.

- El decreto supremo MOP Nº 443, de fecha 20 de abril de 1998, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de las obras públicas fiscales comprendidas entre los Km 574,177 y 718,335 de la Ruta 5 Sur, denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco".

- El decreto supremo MOP Nº 1.385, de fecha 25 de noviembre de 2003.

- El decreto supremo MOP Nº 249, de fecha 13 de mayo de 2010.

- El decreto supremo MOP Nº 395, de fecha 19 de noviembre de 2010.

- La Carta IF EX 006/2013, de fecha 7 de enero de 2013, de la Sociedad Concesionaria.

- La anotación en el Libro de Explotación Nº 21, folio Nº 21, de fecha 8 de enero de 2013, del Inspector Fiscal.

- El Oficio Ord. Nº 18/13, de fecha 11 de marzo de 2013, del Inspector Fiscal.

- La Carta IF EX 81/2013, de fecha 13 de marzo de 2013, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 1.940, de fecha 19 de agosto de 2013, del Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública.

- El Oficio Ord. Nº UCT-13-0535, de fecha 20 de agosto de 2013, de la Unidad Operativa de Control de Tránsito del Ministerio de Transportes y Telecomunicaciones.

- El Oficio Ord. Nº 64/13, de fecha 22 de agosto de 2013, del Inspector Fiscal.

- El Oficio Ord. Nº 65/13, de fecha 22 de agosto de 2013, del Inspector Fiscal.

- La Carta IF 11/2013, de fecha 23 de agosto de 2013, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 67/13, de fecha 27 de agosto de 2013, del Inspector Fiscal.

- El Oficio Ord. Nº 7, de fecha 28 de agosto de 2013, del Jefe de la Unidad de Mejoramiento de Obras Concesionadas.

- El Oficio Ord. Nº 101, de fecha 28 de agosto de 2013, del Jefe de la División de Explotación de Obras Concesionadas.

- El Oficio Ord. Nº 2.018, de fecha 30 de agosto de 2013, del Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública.

- El Oficio Ord. Nº 1.075, de fecha 2 de septiembre de 2013, de la Directora General de Obras Públicas.

- El Oficio Ord. Nº 2.024, de fecha 2 de septiembre de 2013, del Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública.

- El Oficio Ord. Nº 2.030, de fecha 3 de septiembre de 2013, del Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública.

- El Oficio Ord. Nº 83, de fecha 4 de septiembre de 2013, del General Director de Carabineros de Chile.

- El Oficio Ord. Nº UCT-13-0590, de fecha 9 de septiembre de 2013, de la Unidad Operativa de Control de Tránsito del Ministerio de Transportes y Telecomunicaciones.

- El Oficio Ord. Nº 2.056, de fecha 9 de septiembre de 2013, del Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública.

- El Oficio Ord. Nº 69/13, de fecha 10 de septiembre de 2013, del Inspector Fiscal.

- La Carta IF 12-2013, de fecha 10 de septiembre de 2013, de la Sociedad Concesionaria.

- La resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013.

- La Carta IF EX 310/2013, de fecha 4 de diciembre de 2013, de la Sociedad Concesionaria.

- La anotación en el Libro de Explotación Nº 23, folio Nº 23, de fecha 11 de diciembre de 2013, del Inspector Fiscal.

- La Carta IF EX 333/2013, de fecha 23 de diciembre de 2013, de la Sociedad Concesionaria.

- La anotación en el Libro de Explotación Nº 23, folio Nº 30, de fecha 26 de diciembre de 2013, del Inspector Fiscal.

- La anotación en el Libro de Explotación Nº 23, folio Nº 50, de fecha 17 de febrero de 2014, del Inspector Fiscal.

- La anotación en el Libro de Explotación Nº 24, folio Nº 5, de fecha 24 de febrero de 2014, del Inspector Fiscal.

- La anotación en el Libro de Explotación Nº 24, folio Nº 10, de fecha 6 de marzo de 2014, del Inspector Fiscal.

- La anotación en el Libro de Explotación Nº 24, folio Nº 23, de fecha 1 de abril de 2014, del Inspector Fiscal.

- La anotación en el Libro de Explotación Nº 24, folio Nº 35, de fecha 23 de abril de 2014, del Inspector Fiscal.

- La anotación en el Libro de Explotación Nº 25, folio Nº 13, de fecha 8 de julio de 2014, del Inspector Fiscal.

- La Carta IF EX 261/2014, de fecha 21 de agosto de 2014, de la Sociedad Concesionaria.

- La anotación en el Libro de Explotación Nº 25, folio Nº 36, de fecha 26 de agosto de 2014, del Inspector Fiscal.

- El Oficio Ord. Nº 132/14, de fecha 13 de noviembre de 2014, del Inspector Fiscal.

- El Oficio Ord. Nº 398, de fecha 21 de enero de 2015, del Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública.

- El Oficio Ord. Nº 15/15, de fecha 6 de febrero de 2015, del Inspector Fiscal (S).

- La Carta IF 01-2015, de fecha 10 de febrero de 2015, de la Sociedad Concesionaria.

- La resolución Nº 1.600, de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

1º Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento establecen que el Ministerio de Obras Públicas, en adelante el "MOP", desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

2º Que el artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3º Que con el fin de mejorar las condiciones de seguridad en la Ruta 5 Sur, la Intendencia y la SEREMI de Obras Públicas de la Región de la Araucanía, junto a "Ruta de la Araucanía Sociedad Concesionaria S.A.'', en adelante la "Sociedad Concesionaria", titular del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco", en adelante el "Contrato de Concesión", sostuvieron reuniones a fin de acordar un proyecto que incluyese un conjunto de medidas que permitieren monitorear la Ruta 5 Sur.

4º Que mediante Carta IF EX 6/2013, de fecha 7 de enero de 2013, la Sociedad Concesionaria informó al Inspector Fiscal del Contrato de Concesión su disposición a financiar, sin costo para el MOP, la ingeniería básica de dicho proyecto, en adelante denominado "Proyecto Obras CCTV".

5º Que mediante anotación en el Libro de Explotación Nº 21, folio Nº 21, de fecha 8 de enero de 2013, el Inspector Fiscal aprobó el desarrollo de la ingeniería básica del "Proyecto Obras CCTV", en el entendido que su elaboración no implicaría costos para el MOP.

6º Que con fecha 11 de marzo de 2013, mediante Oficio Ord. Nº 18/13, el Inspector Fiscal solicitó a la Sociedad Concesionaria remitir la ingeniería básica del "Proyecto Obras CCTV", así como un presupuesto estimativo de las obras, incluyendo los costos de su ingeniería de detalle, conservación y mantenimiento.

7º Que mediante Carta IF EX 81/2013, de fecha 13 de marzo de 2013, la Sociedad Concesionaria envió al Inspector Fiscal del Contrato de Concesión la ingeniería básica del "Proyecto Obras CCTV" y una valorización preliminar de la inversión inicial estimada de las inversiones asociadas al mismo.

8º Que a su vez, mediante Oficio Ord. Nº 1.940, de fecha 19 de agosto de 2013, el Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública solicitó a la Ministra de Obras Públicas la implementación del "Proyecto Obras CCTV" a que se hace referencia en los considerandos 3º a 7º anteriores, consistente en la instalación de cámaras de seguridad en 19 puntos de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli -Temuco".

Asimismo, en el citado Oficio Ord. Nº 1.940, el Subsecretario de Prevención del Delito propuso que la operación de las cámaras de seguridad quedara bajo la tuición de la Unidad Operativa de Control de Tránsito del Ministerio de Transportes y Telecomunicaciones, en adelante la "UOCT", quien, a su vez, informaría al MOP la viabilidad técnica de dicha operación.

9º Que, en ese contexto, mediante Oficio Ord. Nº UCT-13-0535, de fecha 20 de agosto de 2013, la UOCT ratificó que no existían inconvenientes para que se incorporara en sus sistemas la operación de las cámaras de seguridad señaladas en los considerandos anteriores. Del mismo modo, en el citado Oficio, la UOCT informó las condiciones técnicas, administrativas y operativas para asumir dicha operación.

10º Que mediante Oficio Ord. Nº 64/13, de fecha 22 de agosto de 2013, el Inspector Fiscal informó a la Sociedad Concesionaria la aprobación de la ingeniería básica del "Proyecto Obras CCTV", presentada mediante Carta IF Nº EX 81/2013, de fecha 13 de marzo de 2013.

11º Que en virtud de lo señalado precedentemente, el MOP estimó de interés público y urgencia modificar las características de las obras y servicios del Contrato de Concesión, en el sentido de establecer que la Sociedad Concesionaria deberá instalar, habilitar técnicamente, conservar y mantener las cámaras de seguridad a que se hace referencia en el considerando 8º, en adelante denominadas "Obras CCTV", sin que ello implicase que la Sociedad Concesionaria asumiera responsabilidad en la operación ni en el procesamiento de la información.

Lo anterior, considerando las razones de interés público y urgencia que se refieren, en lo sustancial, a que ello permitiría mejorar las condiciones de seguridad para los usuarios de la concesión y los habitantes de localidades cercanas a la misma, atendida la ocurrencia de numerosos delitos de público conocimiento en la Ruta 5 Sur que han afectado la seguridad pública en la zona de influencia de la obra.

12º Que de acuerdo a lo anteriormente expuesto, mediante Oficio Ord. Nº 65/13, de fecha 22 de agosto de 2013, el Inspector Fiscal informó a la Sociedad Concesionaria que, de conformidad a lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el MOP modificaría las características de las obras y servicios del Contrato de Concesión, en el sentido que la Sociedad Concesionaria deberá instalar, habilitar técnicamente, conservar y mantener las "Obras CCTV", todo ello en los términos y condiciones señalados en el citado Oficio. Asimismo, el Inspector Fiscal solicitó a la Sociedad Concesionaria ratificar los términos y condiciones para la instalación, habilitación técnica, conservación y mantención de las "Obras CCTV", y enviar a esa Inspección Fiscal los antecedentes y presupuestos de todos los gastos e inversiones que derivasen de la misma.

13º Que mediante Carta IF 11/2013, de fecha 23 de agosto de 2013, la Sociedad Concesionaria ratificó expresamente su acuerdo con la instalación, habilitación técnica, conservación y mantención de las "Obras CCTV" en los términos, plazos y condiciones descritos por el Inspector Fiscal en su Oficio Ord. Nº 65/13, señalando que para ello se deberían considerar las precisiones y complementaciones informadas por la Sociedad Concesionaria en la citada carta. A su vez, en relación a lo señalado en los incisos primero y segundo del artículo 19º de la Ley de Concesiones de Obras Públicas, la Sociedad Concesionaria manifestó expresamente su aceptación a las modificaciones informadas por el Inspector Fiscal en su Oficio Ord. Nº 65/13. Finalmente, la Sociedad Concesionaria hizo entrega al Inspector Fiscal del cronograma de construcción de las "Obras CCTV" y de los antecedentes y presupuestos de todos los gastos e inversiones que se derivan de la instalación, habilitación técnica, conservación y mantención de las mismas.

14º Que mediante Oficio Ord. Nº 67/13, de fecha 27 de agosto de 2013, el Inspector Fiscal informó al Jefe de la Unidad de Mejoramiento de Obras Concesionadas su opinión favorable respecto de la instalación, habilitación técnica, conservación y mantención de las "Obras CCTV", de acuerdo a los términos y condiciones indicados en su Oficio Ord. Nº 65/13 y a lo señalado por la Sociedad Concesionaria en su Carta IF 11/2013. Asimismo, el Inspector Fiscal informó su aprobación y validación del cronograma de construcción de las "Obras CCTV" y de los antecedentes y presupuestos de todos los gastos e inversiones que se derivan de la instalación, habilitación técnica, conservación y mantención de las mismas, presentados por la Sociedad Concesionaria en su Carta IF 11/2013.

15º Que mediante Oficio Ord. Nº 7, de fecha 28 de agosto de 2013, el Jefe de la Unidad de Mejoramiento de Obras Concesionadas, tras ponderar los antecedentes, le informó al Jefe de la División de Explotación de Obras Concesionadas su opinión favorable respecto de la instalación, habilitación técnica, conservación y mantención de las "Obras CCTV", en las condiciones y términos señalados por el Inspector Fiscal en su Oficio Ord. Nº 65/13 y ratificados y complementados por la Sociedad Concesionaria en su Carta IF 11/2013. En virtud de lo anterior, y de las razones de interés público y urgencia indicadas, recomendó disponer su ejecución en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento.

16º Que mediante Oficio Ord. Nº 101, de fecha 28 de agosto de 2013, el Jefe de la División de Explotación de Obras Concesionadas, luego de ponderar los antecedentes, recomendó al Coordinador de Concesiones de Obras Públicas solicitar a la Directora General de Obras Públicas tramitar el proyecto de resolución pertinente, atendidas las razones de interés público y urgencia señaladas.

17º Que mediante Oficio Ord. Nº 2.018, de fecha 30 de agosto de 2013, el Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública, complementando lo señalado en su Oficio Ord. Nº 1.940 a que se hace referencia en el considerando 8º del presente Decreto Supremo, solicitó que la implementación del "Proyecto Obras CCTV" se llevara a cabo con la máxima urgencia y bajo la forma de contratación que permitiera mayor celeridad. Lo anterior, con el objeto de evitar o contener la comisión de nuevos hechos de carácter delictual que han afectado la seguridad pública en el sector.

18º Que mediante Oficio Ord. Nº 1.075, de fecha 2 de septiembre de 2013, la Directora General de Obras Públicas solicitó al Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública ratificar las condiciones técnicas de las cámaras de seguridad del "Proyecto Obras CCTV" y los costos de inversión para la adquisición, instalación y habilitación técnica de las cámaras de seguridad, remitidos por la Sociedad Concesionaria, cuyas especificaciones técnicas corresponden a aquellas solicitadas por el Ministerio del Interior y la UOCT.

19º Que mediante Oficio Ord. Nº 2.024, de fecha 2 de septiembre de 2013, el Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública ratificó las condiciones técnicas de las cámaras de seguridad del "Proyecto Obras CCTV" y señaló que dicho órgano no tiene observaciones a los costos de inversión informados mediante el Oficio Ord. Nº 1.075 señalado en el considerando anterior.

20º Que, a su vez, mediante Oficio Ord. Nº 2.030, de fecha 3 de septiembre de 2013, el Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública solicitó al General Director de Carabineros de Chile su opinión respecto al proyecto de seguridad vial consistente en la instalación de cámaras de seguridad en 19 puntos del Contrato de Concesión.

21º Que mediante Oficio Ord. Nº 83, de fecha 4 de septiembre de 2013, el General Director de Carabineros de Chile manifestó que dicho proyecto resulta altamente conveniente para esa institución, por cuanto permitirá mejorar los aspectos de prevención respecto de delitos de diversa naturaleza. Asimismo, señaló que, en el área investigativa, la implementación del proyecto se traduce en una herramienta útil para fundamentar las diligencias investigativas y/o informes dispuestos por los Tribunales de Justicia.

22º Que mediante Oficio Ord. Nº UCT-13-0590, de fecha 9 de septiembre de 2013, la UOCT ratificó que no existían inconvenientes para incorporar en sus sistema la operación de las cámaras de seguridad. Asimismo, informó que debido a la discontinuidad de la cámara Pelco modelo Esprit ES31CBW35-2N, solicitada originalmente, se debía considerar su reemplazo por el nuevo modelo equivalente Esprit PL-ES4136-2N. Finalmente, solicitó que se considerara el reemplazo de la cámara térmica marca Samsung modelo SCU-9051, por un modelo SCU-9080 de la misma marca, habida consideración que este último presenta mejoras significativas y una diferencia de costo marginal.

23º Que mediante Oficio Ord. Nº 2.056, de fecha 9 de septiembre de 2013, el Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública ratificó lo señalado por la UOCT en su Oficio Ord. Nº UCT-13-0590 a que se hace referencia en el considerando anterior, e indicó que esos modelos de cámaras son compatibles con el equipamiento y software de la UOCT de Temuco.

24º Que mediante Oficio Ord. Nº 69/13, de fecha 10 de septiembre de 2013, el Inspector Fiscal informó a la Sociedad Concesionaria que la UOCT solicitó al MOP, mediante el Oficio Ord. a que se hace referencia en el considerando 22º ante precedente, reemplazar la cámara Pelco modelo Esprit ES31CBW35-2N por un modelo equivalente Esprit PL-ES4136-2N. Del mismo modo, informó que la UOCT solicitó el reemplazo de la cámara térmica Samsung modelo SCU-9051 por un modelo SCU-9080. En virtud de lo señalado, solicitó ratificar que la Sociedad Concesionaria instalará, habilitará técnicamente, conservará y mantendrá las cámaras solicitadas por la UOCT mediante Oficio Ord. Nº UCT-13-0590, sin que ello implique mayores costos o riesgos a los señalados en su Carta IF 11/2013, de fecha 23 de agosto de 2013, a que se hace referencia en el considerando 13º del presente decreto supremo.

25º Que mediante Carta IF 12-2013, de fecha 10 de septiembre de 2013, la Sociedad Concesionaria ratificó que instalará, habilitará técnicamente, conservará y mantendrá las cámaras solicitadas por la UOCT en su Oficio Ord. Nº UCT-13-0590, de fecha 9 de septiembre de 2013, sin que ello implique mayores costos a los señalados en su Carta IF 11/2013, de fecha 23 de agosto de 2013.

26º Que en virtud de lo señalado precedentemente, y en base a las razones de interés público y urgencia anteriormente señaladas, mediante resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco", en el sentido de establecer que la Sociedad Concesionaria deberá instalar, habilitar técnicamente, conservar y mantener las "Obras CCTV', todo ello en los términos y condiciones establecidos en dicho acto administrativo.

27º Que en la citada resolución DGOP (Exenta) Nº 3.758 se dejó constancia que la operación de las "Obras CCTV" sería de responsabilidad de la UOCT; sin embargo, en la práctica, por razones de eficiencia, la operación y monitoreo de las referidas cámaras ha sido traspasada a la Central de Comunicaciones de Carabineros de Temuco (en adelante CENCO), para lo cual se encuentra habilitado un enlace entre la UOCT y CENCO, a fin de que esta última pueda monitorear las cámaras desde sus instalaciones haciendo uso del servidor de la UOCT.

28º Que en virtud de lo anterior, mediante Oficio Ord. Nº 398, de fecha 21 de enero de 2015, el Subsecretario de Prevención del Delito del Ministerio del Interior y Seguridad Pública solicitó al Ministro de Obras Públicas, en primer lugar, tomar las acciones pertinentes a fin de que la transferencia de la operación de las "Obras CCTV" quede administrativamente regularizada, en lo que respecta a lo dispuesto en la resolución DGOP (Exenta) Nº 3.758, y en segundo lugar, coordinar las acciones a seguir para que, una vez que se dote a CENCO de su propio servidor, a través de las gestiones que realizará dicha Subsecretaría, el Inspector Fiscal del contrato de concesión instruya a la Sociedad Concesionaria el traslado de los equipos de comunicación de las "Obras CCTV" desde la UOCT hasta la ubicación de CENCO.

29º Que de acuerdo al trabajo de coordinación que se ha venido realizando sobre la materia, mediante Oficio Ord. Nº 15/15, de fecha 6 de febrero de 2015, el Inspector Fiscal (S) del contrato de concesión informó formalmente a la Sociedad Concesionaria que en el decreto supremo que sancione la resolución DGOP (Exenta) Nº 3.758 se regulara que la operación de las "Obras CCTV" será de responsabilidad de la Central de Comunicaciones de Carabineros de Temuco y, a su vez, solicitó su pronunciamiento respecto a su disposición de realizar, a su entero cargo y costo, el traslado de los equipos de comunicación de las "Obras CCTV" desde la UOCT hasta la ubicación que disponga CENCO, de modo que el enlace sea directamente entre la Sociedad Concesionaria y la Central de Comunicaciones de Carabineros de Temuco.

30º Que mediante Carta IF 01-2015, de fecha 10 de febrero de 2015, la Sociedad Concesionaria ratificó su acuerdo con realizar el traslado de los equipos de comunicación de las "Obras CCTV" desde la UOCT hasta la ubicación que disponga CENCO, siendo el gasto que ello signifique asumido por ella a su entero cargo y costo, por lo que no procederá ningún tipo de compensación por parte del MOP por dicho concepto.

31º Que las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, conforme a lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones necesarias para restablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término.

32º Que en virtud de lo anterior, con fecha 12 de febrero de 2015, las partes suscribieron el Convenio Ad - Referéndum Nº 3 del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco".

33º Que a objeto de dar cumplimiento a lo indicado en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica, por razones de interés público, las características de las obras y servicios del Contrato de Concesión, en los términos señalados en la resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013, y aprueba el Convenio Ad - Referéndum Nº 3, de fecha 12 de febrero de 2015.

Decreto:

1º Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco", en el sentido que "Ruta de la Araucanía Sociedad Concesionaria S.A." debió instalar y habilitar técnicamente las obras denominadas "Obras CCTV", en los términos, plazos y condiciones establecidas en el presente Decreto Supremo.

1.1 Descripción

Establécese que la Sociedad Concesionaria debió instalar y habilitar técnicamente las obras denominadas "Obras CCTV", de conformidad al "Proyecto Obras CCTV" aprobado por el Inspector Fiscal, a los Términos de Referencia entregados por el Inspector Fiscal mediante Oficio Ord. Nº 65/13, de fecha 22 de agosto de 2013, en adelante "TDR Obras CCTV", los que se entienden formar parte integrante del presente decreto supremo; a lo señalado en el Oficio Ord. Nº UCT-13-0590, de fecha 9 de septiembre de 2013, de la UOCT, y a los plazos máximos, términos y condiciones que se fijan en el presente decreto supremo.

Sin perjuicio de lo anterior, la Sociedad Concesionaria podía, a su entero riesgo y costo, y con autorización previa del Inspector Fiscal, instalar y habilitar técnicamente cámaras de seguridad de un estándar técnico superior al establecido en el "Proyecto Obras CCTV" y en los "TDR Obras CCTV".

1.2 Condiciones de contratación de las "Obras CCTV".

(a) Hitos y Cronograma de Construcción

Las "Obras CCTV" serian ejecutadas según los hitos y condiciones del cronograma de construcción que entregó la Sociedad Concesionaria en su Carta IF 11/2013, de fecha 23 de agosto de 2013, y, en todo caso, debían ser ejecutadas dentro del plazo máximo de construcción establecido en el numeral 1.3.1 del presente decreto supremo.

Adicionalmente, las "Obras CCTV" debían ser ejecutadas cumpliendo los estándares y requisitos exigidos en el presente decreto supremo, en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. Asimismo, sólo se entenderían concluidas y terminadas las obras para todos los efectos legales y contractuales a que hubiere lugar, una vez que se encontraran recibidas por el Inspector Fiscal, de conformidad a lo señalado en el presente decreto supremo.

Se deja constancia que las "Obras CCTV" correspondientes a cada uno de los 19 puntos de instalación fueron debidamente recepcionadas por el Inspector Fiscal en las fechas que se indican en el numeral 1.3.2 letra (i) del presente decreto supremo. Asimismo, se deja constancia que la Fase 1 de las "Obras CCTV", correspondiente a los puntos de instalación Nº 1 a Nº 9, fue aprobada definitivamente por el Inspector Fiscal con fecha 31 de marzo de 2014, según consta en la anotación en el Libro de Explotación Nº 24, Folio Nº 23, de fecha 1 de abril de 2014. Del mismo modo, la Fase 2 de las "Obras CCTV", correspondiente a los puntos de instalación Nº 10 a Nº 19, fue aprobada definitivamente por el Inspector Fiscal con fecha 4 de julio de 2014, según consta en la anotación en el Libro de Explotación Nº 25, Folio Nº 13, de fecha 8 de julio de 2014.

(b) Responsabilidad de la Sociedad Concesionaria

El régimen jurídico aplicable durante la construcción de las "Obras CCTV" fue el establecido en el artículo 22º de la Ley de Concesiones y en el artículo 52º del Reglamento de la Ley de Concesiones.

(c) Expropiaciones

Se deja constancia que no se requirieron expropiaciones para la ejecución de las "Obras CCTV".

(d) Obligaciones en Materia Medioambiental

Se deja constancia que conforme a la legislación vigente, las "Obras CCTV" no requirieron someterse al Sistema de Evaluación de Impacto Ambiental establecido en la Ley Nº 19.300. Sin perjuicio de lo anterior, era obligación de la Sociedad Concesionaria cumplir con las estipulaciones contenidas en el Manual de Planes de Manejo Ambiental para Obras Concesionadas Versión 7.01, durante la etapa de construcción de las mismas, así como con las demás regulaciones ambientales establecidas en las Bases de Licitación.

(e) Seguros de Responsabilidad Civil por Daños a Terceros y de Seguro por Catástrofe durante la ejecución de las "Obras CCTV"

Era obligación de la Sociedad Concesionaria que, en todo momento, las "Obras CCTV" se encontraran cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, lo que debía acreditar ante el Inspector Fiscal, en forma previa y como condición para el inicio de la ejecución de las mismas, rigiendo para estos efectos los mismos términos y condiciones establecidos en los artículos 1.6.13 y 1.6.14 de las Bases de Licitación, en todo lo que les fuera aplicable.

En caso que la Sociedad Concesionaria no acreditara que las obras materia del presente decreto supremo se encontraran cubiertas por las pólizas de seguro exigidas precedentemente en la oportunidad antes señalada, le será aplicable una multa de 1 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que, según consta en el Oficio Ord. Nº 132/14, de fecha 13 de noviembre de 2014, del Inspector Fiscal, la Sociedad Concesionaria dio cumplimiento a la obligación dispuesta en el presente literal (e).

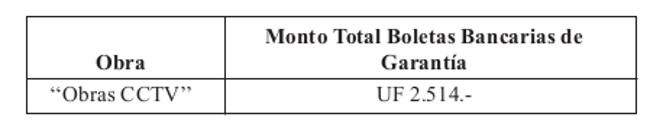

(f) Boletas Bancarias de Garantía de Fiel Cumplimiento de la construcción de las "Obras CCTV'

La Sociedad Concesionaria, con al menos 5 días de antelación al inicio de la construcción de las "Obras CCTV", debía entregar al Inspector Fiscal hasta 5 boletas bancarias de garantía de construcción de igual valor, de conformidad y por el monto señalado en la Tabla Nº 2, con el objeto de asegurar el fiel cumplimiento de todas y cada una de las obligaciones que asumió en relación a la ejecución de las "Obras CCTV".

Tabla Nº 2: Boletas Bancarias de Garantia de Fiel Cumplimiento

.

. Las boletas bancarias de garantía señaladas anteriormente debían ser aprobadas por el Inspector Fiscal dentro del plazo de 5 días de recibidas por éste, y tendrían un plazo de vigencia igual al plazo máximo de construcción de la Fase 2 de las "Obras CCTV" señalado en el numeral 1.3.1 del presente decreto supremo, o hasta que se hubiera verificado la recepción de las mismas, lo que ocurriera último, más 3 meses. Transcurrido dicho plazo, el MOP haría devolución de ellas o del saldo si lo hubiese, lo que efectuaría dentro de 15 días desde que lo solicitara la Sociedad Concesionaria.

Las boletas bancarias de garantía entregadas por la Sociedad Concesionaria debían ser pagaderas a la vista, en la ciudad de Santiago de Chile y, en lo demás, debían cumplir con las demás exigencias y requisitos establecidos en las Bases de Licitación.

Las boletas bancarias de garantía podían ser cobradas total o parcialmente por el MOP en caso de incumplimiento de las obligaciones de la Sociedad Concesionaria estipuladas en el presente decreto supremo y en las Bases de Licitación en relación a las "Obras CCTV". En el caso que el MOP hiciera efectiva la garantía, total o parcialmente, la Sociedad Concesionaria debía reconstituirla en el plazo máximo de 30 días, de modo de mantener permanentemente a favor del MOP una garantía equivalente en Unidades de Fomento al monto señalado en la Tabla Nº 2.

En caso de no entrega oportuna de alguna de dichas boletas de garantía, de su no reconstitución o no renovación si correspondiese, se aplicará a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que, según consta en el Oficio Ord. Nº 132/14, de fecha 13 de noviembre de 2014, del Inspector Fiscal, la Sociedad Concesionaria dio cumplimiento a la obligación dispuesta en el presente literal (f).

(g) Forma de contratación de las "Obras CCTV"

Las "Obras CCTV" fueron ejecutadas por la Sociedad Concesionaria por el "Precio a Suma Alzada Trato Directo Obras CCTV" que se indica en el numeral 1.4 del presente decreto supremo.

(h) Mantenimiento de desvíos, señalización y seguridad para el tránsito durante la construcción de las "Obras CCTV"

Se deja constancia que durante la ejecución de las "Obras CCTV", la Sociedad Concesionaria estuvo obligada a mantener el tránsito expedito, tomar las precauciones para proteger los trabajos, así como la seguridad vial de los usuarios y, en particular, debió dar cumplimiento a lo establecido en el artículo 1.7.2.8 de las Bases de Licitación, para cuyos efectos debió proveer, colocar y mantener señalización completa y adecuada tanto diurna como nocturna, que advirtiera a los usuarios en forma oportuna, clara y precisa de la situación producida y de las precauciones a tomar. Cualquier retraso en la ejecución de las obras que fuera consecuencia del cumplimiento de estas obligaciones, como asimismo las eventuales paralizaciones de faenas con motivo de festividades, no sería constitutiva de caso fortuito o fuerza mayor ni constituiría causal de aumento del plazo máximo de construcción establecido en el numeral 1.3.1 del presente decreto supremo. Las normas de señalización que se aplicaron durante la ejecución de las obras fueron las vigentes a la fecha de la total tramitación de la resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013, y, en particular, el capítulo 5: "Señalización Transitoria y Medidas de Seguridad para Trabajos en la Vía" del Manual de Señalización de Tránsito del Ministerio de Transportes y Telecomunicaciones, y el Volumen Nº 6: "Seguridad Vial", del Manual de Carreteras del MOP.

(i) Obligación de la Sociedad Concesionaria de entregar información al Inspector Fiscal

Desde el inicio de la ejecución de las obras, y dentro de los primeros 10 días de cada mes calendario, la Sociedad Concesionaria debía presentar al Inspector Fiscal un informe de los desembolsos por valores proforma y del Estado Mensual de Avance de las Obras, que contuviera las cubicaciones y los montos de inversión asociados al avance físico de las obras ejecutadas durante el mes inmediatamente anterior. Dicho informe podía ser observado por el Inspector Fiscal durante los 10 días siguientes desde la presentación de la Sociedad Concesionaria, debiendo esta última corregirlo en un plazo de 10 días, incorporando las observaciones realizadas por el Inspector Fiscal.

En el evento de atraso en la entrega, o en la corrección si fuera el caso, de cualquier informe mensual por parte de la Sociedad Concesionaria, se le aplicará a ésta una multa de 1 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

En caso que el Inspector Fiscal no se pronunciara dentro del respectivo plazo máximo de revisión de cada uno de los informes y sus correcciones; esto es, no los observara o no los rechazara dentro de los plazos máximos señalados en el primer párrafo del presente literal (i), el informe o los antecedentes respectivos se entenderían aprobados.

Se deja constancia que, según consta en el Oficio Ord. Nº 132/14, de fecha 13 de noviembre de 2014, del Inspector Fiscal, la Sociedad Concesionaria hizo entrega de los respectivos informes mensuales que trata el presente literal (i), siendo debidamente aprobados por el Inspector Fiscal.

1.3 Plazo máximo de construcción y recepción de las "Obras CCTV".

1.3.1 Plazo máximo de construcción

Establécese que el plazo máximo para la instalación y habilitación técnica de las obras denominadas "Obras CCTV", de conformidad al cronograma de construcción de las obras entregado por la Sociedad Concesionaria en su Carta IF 11/2013, sería el que se determina para cada fase en la Tabla Nº 3 siguiente, contado desde la fecha en que el Inspector Fiscal comunicara a la Sociedad Concesionaria la total tramitación de la resolución DGOP (Exenta) Nº 3.758, lo que ocurrió con fecha 14 de noviembre de 2013.

Tabla Nº 3: Plazos máximos de construcción de las "Obras CCTV"

.

. Sin perjuicio de lo anterior, cualquier retraso en la autorización de la Dirección de Vialidad del MOP para la instalación de fibra óptica dentro de la faja fiscal, no imputable a la Sociedad Concesionaria o sus contratistas, que impidiera el cumplimiento del Cronograma de Construcción señalado en el numeral 1.2 letra (a) del presente decreto supremo, suspendería el plazo máximo de construcción de la obra por un período igual al entorpecimiento antedicho.

1.3.2 Recepción de las "Obras CCTV"

Una vez finalizada la ejecución de cada una de las fases señaladas en la Tabla Nº 3 del numeral 1.3.1 anterior, se procedería a la recepción de cada una de ellas, de la siguiente forma:

(a) La Sociedad Concesionaria debía informar por escrito al Inspector Fiscal el término de la fase respectiva. El Inspector Fiscal debía inspeccionar y verificar el término de las obras dentro del plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria.

De encontrarse las obras adecuadamente terminadas, el Inspector Fiscal las recibiría de inmediato, dejando constancia de ello mediante anotación escrita en el Libro de Explotación.

(b) Si el Inspector Fiscal hubiese constatado que las obras no se encontraban terminadas, ya sea porque estuvieran incompletas, o bien, no hubieran sido construidas conforme con el "Proyecto Obras CCTV" aprobado por el Inspector Fiscal, no se considerarían bajo respecto alguno recibidas ni terminadas, debiendo el Inspector Fiscal informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, instruyendo asimismo la corrección de las no conformidades. En este caso, la Sociedad Concesionaria debía solicitar por escrito al Inspector Fiscal la recepción de la totalidad de las obras una vez que las hubiese terminado, o bien, hubiese subsanado las observaciones, y el Inspector Fiscal debía verificar el término adecuado de las obras dentro del plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud de la Sociedad Concesionaria. El procedimiento antes señalado se aplicaría hasta que el Inspector Fiscal constatase el término adecuado de las obras.

(c) En el evento que no existieran observaciones del Inspector Fiscal formuladas dentro de alguno de los plazos indicados en los literales (a) y (b) anteriores, vencido el respectivo plazo, la obra se entendería recibida por el MOP.

(d) En caso que el Inspector Fiscal constatase alguna de las situaciones señaladas en el literal (b) del presente numeral 1.3.2, la Sociedad Concesionaria debía subsanar las no conformidades dentro del plazo que le restase para el vencimiento del plazo máximo de construcción de la respectiva fase establecido en la Tabla Nº 3 del numeral 1.3.1, según correspondiera. Para estos efectos, el plazo máximo de construcción de la respectiva fase se entendería suspendido desde la fecha en que la Sociedad Concesionaria hubiese informado el término de las obras hasta la notificación de las observaciones del Inspector Fiscal, en los términos señalados. En consecuencia, vencido el plazo máximo de construcción antes señalado, incluidas las eventuales suspensiones que se hubiesen verificado de conformidad a lo señalado en el presente decreto supremo, sin que se hubiesen subsanado las observaciones, serán aplicables las multas señaladas en el literal (e) siguiente.

En caso contrario; es decir, que el término de la obra fuera informado por la Sociedad Concesionaria una vez vencido el plazo máximo de construcción de la respectiva fase, el plazo de revisión del Inspector Fiscal también se contabilizaría para los efectos de la aplicación de la multa señalada en el literal (e) siguiente.

(e) En caso de incumplimiento del plazo máximo de construcción, se aplicarán las siguientes multas, por cada día o fracción de día de atraso, hasta la recepción de las obras respectivas por parte del Inspector Fiscal, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación: (i) para la Fase 1 se aplicará a la Sociedad Concesionaria una multa equivalente a 2 UTM, y (ii) para la Fase 2 se aplicará a la Sociedad Concesionaria una multa equivalente a 2 UTM.

(f) Transcurridos 60 días desde que la totalidad de las obras fueran recibidas por el MOP, la Sociedad Concesionaria debía hacer entrega al Inspector Fiscal de un Informe Final, que contuviera un resumen integrador de los Estados de Avance Mensuales de Obra ejecutadas, los manuales de operación de los equipos instalados y los Planos As-Built. Los planos debían ser entregados en dos copias en papel y su respectivo respaldo en formato digital DWG. El Inspector Fiscal debía revisar y aprobar o rechazar el Informe Final, para lo cual dispondría de un plazo máximo de 10 días contados desde la recepción del mismo. Vencido dicho plazo sin que el Inspector Fiscal hubiere efectuado observaciones o requerimientos, el Informe Final se entendería aprobado. En caso que el Informe Final fuera rechazado, la Sociedad Concesionaria tendría un plazo de 10 días para subsanar dichas observaciones, a partir de la fecha de notificación del rechazo a la Sociedad Concesionaria.

Se deja constancia que, según consta en el Oficio Ord. Nº 132/14, de fecha 13 de noviembre de 2014, del Inspector Fiscal, la Sociedad Concesionaria hizo entrega del Informe Final que trata el presente literal (f), siendo debidamente aprobado por el Inspector Fiscal.

(g) En caso de atraso en la entrega del Informe Final por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 1 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(h) Una vez que se dispusiera del set completo de planos As-Built, con todas sus firmas y timbres que correspondiera, la Sociedad Concesionaria debía generar una copia en colores de cada uno de ellos, en formato PDF, y entregárselos al Inspector Fiscal para los archivos del MOP. Esta labor debía realizarse en el plazo máximo de 30 días, contado desde que el Inspector Fiscal entregase todos los planos debidamente firmados y timbrados por quienes correspondiese. En caso de atraso en la entrega de las copias de planos As-Built en formato PDF, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 1 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(i) Con todo, la Sociedad Concesionaria podía solicitar al Inspector Fiscal la recepción individual y anticipada de cada uno de los puntos de instalación a que se hace referencia en la Tabla Nº 3 del numeral 1.3.1. En tal caso, el Inspector Fiscal debía inspeccionar y verificar el correcto funcionamiento del punto de instalación respectivo, dentro del plazo de 5 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria. De encontrarse las obras de cada punto de instalación, adecuadamente terminadas, el Inspector Fiscal las recibiría de inmediato, dejando constancia de ello mediante anotación escrita en el Libro de Explotación.

Se deja constancia que cada uno de los puntos de instalación fueron debidamente recepcionados por el Inspector Fiscal, en las fechas que se indican a continuación: i) el punto de instalación Nº 6 fue recepcionado con fecha 11 de diciembre de 2013, según consta en la anotación del Inspector Fiscal en el Libro de Explotación Nº 23, Folio Nº 23, de la misma fecha; ii) los puntos de instalación Nº 2, Nº 3, Nº 4, Nº 8 y Nº 9 fueron recepcionados con fecha 17 de febrero de 2014, según consta en la anotación del Inspector Fiscal en el Libro de Explotación Nº 23, Folio Nº 50, de la misma fecha; iii) los puntos de instalación Nº 1 y Nº 5 fueron recepcionados con fecha 24 de febrero de 2014, según consta en la anotación del Inspector Fiscal en el Libro de Explotación Nº 24, Folio Nº 5, de la misma fecha; iv) el punto de instalación Nº 7 fue recepcionado con fecha 6 de marzo de 2014, según consta en la anotación del Inspector Fiscal en el Libro de Explotación Nº 24, Folio Nº 10, de la misma fecha; v) los puntos de instalación Nº 10 a Nº 14 fueron recepcionados con fecha 23 de abril de 2014, según consta en la anotación del Inspector Fiscal en el Libro de Explotación Nº 24, Folio Nº 35, de la misma fecha, y vi) los puntos de instalación Nº 15 a Nº 19 fueron recepcionados con fecha 4 de julio de 2014, con la aprobación definitiva de la Fase 2 de las "Obras CCTV", según consta en la anotación en el Libro de Explotación Nº 25, Folio Nº 13, de fecha 8 de julio de 2014.

Se deja constancia que la Fase 1 de las "Obras CCTV", correspondiente a los puntos de instalación Nº 1 a Nº 9, fue aprobada definitivamente por el Inspector Fiscal con fecha 31 de marzo de 2014, según consta en la anotación en el Libro de Explotación Nº 24, Folio Nº 23, de fecha 1 de abril de 2014. Del mismo modo, la Fase 2 de las "Obras CCTV", correspondiente a los puntos de instalación Nº 10 a Nº 19, fue aprobada definitivamente por el Inspector Fiscal con fecha 4 de julio de 2014, según consta en la anotación en el Libro de Explotación Nº 25, Folio Nº 13, de fecha 8 de julio de 2014.

1.4 "Precio a Suma Alzada Trato Directo Obras CCTV"

Establécese que el precio alzado y cerrado por la instalación y habilitación técnica de las obras denominadas "Obras CCTV", se fijó en la cantidad única, total y a suma alzada de UF 50.283,92 (cincuenta mil doscientas ochenta y tres coma noventa y dos Unidades de Fomento), netas del Impuesto al Valor Agregado (IVA), de conformidad a los antecedentes entregados por la Sociedad Concesionaria en su Carta IF 11/2013, de fecha 23 de agosto de 2013, y aprobados y validados por el Inspector Fiscal en su Oficio Ord. Nº 67/13, de fecha 27 de agosto de 2013.

Se deja constancia que el "Precio a Suma Alzada Trato Directo Obras CCTV" considera todos los demás servicios, estudios, trabajos, suministros, insumos, equipos, materiales, personal, herramientas y maquinarias, servicios de construcción y montaje, así como todas las instalaciones, obras provisorias y obras anexas, incluyendo los gastos generales y la utilidad de la empresa constructora; así como toda contribución, cargo, tasas, derechos e impuestos a pagar (salvo el IVA) derivados de los ítems mencionados en el numeral 1.2 del presente decreto supremo, con la sola excepción de aquellos valores que el MOP pague proforma y que se encuentren expresamente señalados en el presente decreto supremo. Asimismo, dentro del "Precio a Suma Alzada Trato Directo Obras CCTV" se incluye el costo y la obtención de todas aquellas licencias o autorizaciones necesarias para el desarrollo de las obras, y cualquier otra obra o actividad que no estando específicamente enunciada en el "Proyecto Obras CCTV" aprobado y sus documentos complementarios y accesorios, pero que de acuerdo a la esencia o naturaleza de ellos y de las normas técnicas del Manual de Carreteras y del Manual de Señalización del Tránsito, hubiese sido necesario ejecutar a fin de obtener la recepción de las obras denominadas "Obras CCTV", a entera y total satisfacción de la Sociedad Concesionaria y del MOP.

2º Modifícanse, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco", en el sentido que "Ruta de la Araucanía Sociedad Concesionaria S.A." deberá conservar y mantener las obras denominadas "Obras CCTV", en los siguientes términos, plazos y condiciones:

2.1 Responsabilidad de la Sociedad Concesionaria

Será obligación y responsabilidad de la Sociedad Concesionaria la conservación y mantención de las "Obras CCTV" en los mismos términos señalados en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. Se deja constancia que la Sociedad Concesionaria no será responsable de la operación de las "Obras CCTV", la que será de cargo de la Central de Comunicaciones de Carabineros de Temuco (CENCO), de conformidad a lo informado por el Inspector Fiscal mediante Oficio Ord. Nº 15/15, de fecha 6 de febrero de 2015.

Será de responsabilidad, cargo y costo de la Sociedad Concesionaria, de acuerdo a lo ratificado en su Carta IF 01-2015, de fecha 10 de febrero de 2015, realizar las inversiones necesarias para el traslado de los equipos de comunicación de las "Obras CCTV", desde su actual ubicación en la UOCT hasta la ubicación que disponga CENCO, de modo que el enlace sea directamente entre la Sociedad Concesionaria y la Central de Comunicaciones de Carabineros de Temuco. Lo anterior deberá ser realizado por la Sociedad Concesionaria una vez que el Inspector Fiscal le comunique por escrito el traslado de los referidos equipos, en el plazo que el Inspector Fiscal otorgue para ello. En caso de incumplimiento de esta obligación en el plazo que instruya el Inspector Fiscal, se le aplicará a la Sociedad Concesionaria una multa de 1 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

La Sociedad Concesionaria deberá proceder a la reposición de los postes metálicos y de las cámaras CCTV (incluidos los periféricos) dentro del plazo de 10 y 5 días hábiles, respectivamente, contados desde la ocurrencia de cualquier hecho que hubiere impedido su normal funcionamiento, y en el caso particular de las cámaras, desde que el operador informe por cualquier medio escrito fehaciente a la Sociedad Concesionaria. En caso de incumplimiento de esta obligación en los plazos indicados, se le aplicará a la Sociedad Concesionaria una multa de 10 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

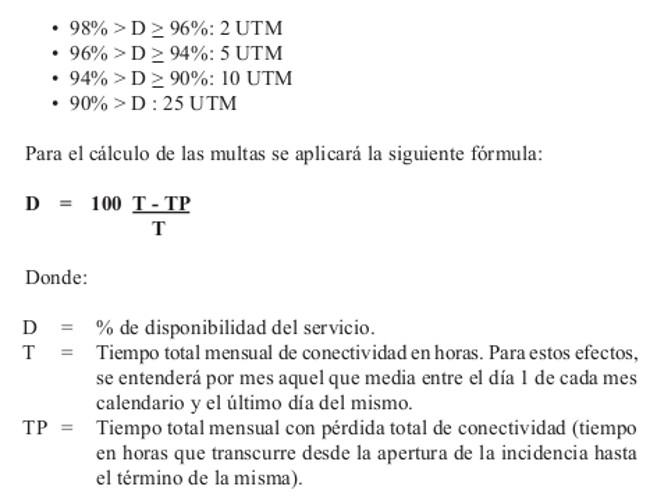

Del mismo modo, será obligación de la Sociedad Concesionaria mantener un nivel de disponibilidad de servicio para cada enlace de datos con el operador de 98%. Si la Sociedad Concesionaria incumple esta obligación, se le aplicarán las siguientes multas mensuales, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación:

.

. Para efectos del cálculo de D, TP se contará desde que CENCO comunique la pérdida de conectividad a la Sociedad Concesionaria, a través de cualquier medio escrito y hasta que esta última restaure totalmente la conectividad e informe a CENCO, por cualquier medio escrito.

Del mismo modo, para el cálculo de TP no se considerarán aquellas pérdidas de conectividad derivadas de caso fortuito o fuerza mayor, tales como accidentes, actos maliciosos de terceros, fallas energéticas o en al aire acondicionado, energía eléctrica fuera de rango, inundaciones o filtraciones, incendios, huelgas, actos de autoridad, conexión de equipos ajenos al sistema o intervenciones no autorizadas por la Sociedad Concesionaria, siempre que estos no sean atribuibles a la Sociedad Concesionaria.

Para efectos de calcular las eventuales multas, la Sociedad Concesionaria deberá presentar al Inspector Fiscal, dentro de los cinco primeros días de cada mes calendario, un informe que contenga el cálculo del "Porcentaje de Disponibilidad del Servicio" en el mes inmediatamente anterior, y que deberá incluir los antecedentes de respaldo y copia de todas las comunicaciones de ésta con CENCO que hubiesen existido en dicho mes respecto de las eventuales pérdidas de conectividad que CENCO le hubiere informado a la Sociedad Concesionaria.

En caso de atraso en la entrega del informe antes señalado, se le aplicará a la Sociedad Concesionaria una multa de 0,5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Sin perjuicio de lo anterior, cada vez que el informe entregado por la Sociedad Concesionaria fuere maliciosamente falso o incompleto, se le aplicará a ésta una multa de 200 UTM, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

2.2 Pólizas de Seguros de Responsabilidad Civil por Daños a Terceros y de Seguro por Catástrofe durante la Etapa de Explotación de las "Obras CCTV"

Será obligación de la Sociedad Concesionaria que, en todo momento, las "Obras CCTV" se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, en los mismos términos, condiciones y plazos señalados en los artículos 1.6.13 y 1.6.14 de las Bases de Licitación, encontrándose obligada a acreditar el cumplimiento de esta obligación ante el Inspector Fiscal, en forma previa a la recepción definitiva de las mismas.

En caso que la Sociedad Concesionaria no acreditara que las obras materia del presente decreto supremo se encuentran cubiertas por las pólizas de seguro exigidas en el párrafo anterior, le será aplicable una multa de 1 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que, según consta en el Oficio Ord. Nº 132/14, de fecha 13 de noviembre de 2014, del Inspector Fiscal, la Sociedad Concesionaria dio cumplimiento a la obligación dispuesta en el presente numeral 2.2.

2.3 Garantía de Explotación

La garantía de explotación vigente, cuyas boletas bancarias de garantía obran en poder del MOP, servirán para caucionar las obligaciones de conservación y mantención de las "Obras CCTV". Será obligación de la Sociedad Concesionaria reemplazar las boletas de garantía vigentes en caso que su glosa impida que garanticen las antedichas obras. En consecuencia, para la etapa de explotación, no se requerirán nuevas boletas bancarias de garantía.

2.4 Programa General de Conservación

A más tardar junto con la solicitud de recepción de la Fase 2 señalada en el numeral 1.3.1, la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, una actualización del Programa General de Conservación de las Obras y del Plan de Trabajo Anual mencionados en los artículos 1.8.5 y 2.5.7 de las Bases de Licitación, incorporando en ellos las "Obras CCTV". El Inspector Fiscal tendría un plazo de 10 días para revisar las actualizaciones presentadas, plazo después del cual, si no hubiese observaciones, se entenderían aprobadas. En caso que alguna actualización fuera observada, la Sociedad Concesionaria tendría un plazo de 10 días para corregirla, incorporando las observaciones realizadas por el Inspector Fiscal. Con ocasión de la revisión que hiciese el Inspector Fiscal, este último no podía formular observaciones al resto del Plan de Trabajo Anual ni al Programa General de Conservación de las Obras.

En caso de atraso en la entrega de las actualizaciones del Programa General de Conservación de las Obras, del Plan de Trabajo Anual o de las correcciones a éstos, si las hubiese, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 1 UTM por cada día o fracción de día de atraso, por cada actualización o corrección atrasada, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que, según consta en el Oficio Ord. Nº 132/14, de fecha 13 de noviembre de 2014, del Inspector Fiscal, la Sociedad Concesionaria hizo entrega de la correspondiente actualización del Programa General de Conservación de las Obras y del Plan de Trabajo Anual a que se refiere el presente numeral, siendo debidamente aprobada por el Inspector Fiscal.

3º Establécese que conforme a lo dispuesto en el artículo 19º de la Ley de Concesiones de Obras Públicas y en virtud de las modificaciones de las características de las obras y servicios del Contrato de Concesión de que tratan los Nos 1º y 2º del presente decreto supremo, la Sociedad Concesionaria tendrá derecho a percibir:

3.1 El "Precio a Suma Alzada Trato Directo Obras CCTV" señalado en el numeral 1.4, ascendente a UF 50.283,92 (cincuenta mil doscientas ochenta y tres coma noventa y dos Unidades de Fomento), netas del Impuesto al Valor Agregado (IVA).

3.2 Por concepto de administración y control de la ejecución de las "Obras CCTV", la cantidad única, total y a suma alzada de UF 2.305 (dos mil trescientas cinco Unidades de Fomento), netas de IVA, de conformidad a los antecedentes entregados por la Sociedad Concesionaria en su Carta IF 11/2013 y aprobados y validados por el Inspector Fiscal en su Oficio Ord. Nº 67/13.

3.3 Por concepto de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, durante la construcción de las obras "Obras CCTV", a que se hace referencia en el numeral 1.2 letra (e) del presente decreto supremo, la cantidad máxima de UF 131,79 (ciento treinta y una coma setenta y nueve Unidades de Fomento), netas de IVA, las que se considerarán según su valor proforma; es decir, según los desembolsos que efectivamente realizó la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentara. El Inspector Fiscal tendría un plazo de 5 días para aprobar o rechazar el presupuesto correspondiente. En caso de que el presupuesto fuera rechazado, la Sociedad Concesionaria debía presentar un nuevo presupuesto corregido al Inspector Fiscal para su aprobación o rechazo.

Se deja constancia que, de acuerdo a lo informado por la Sociedad Concesionaria mediante Carta IF EX 310/2013, de fecha 4 de diciembre de 2013, ésta no incurrió en costos adicionales por concepto de seguros durante la construcción de las "Obras CCTV".

3.4 Por concepto de boletas bancarias de garantía de fiel cumplimiento de la construcción de las "Obras CCTV" a que se hace referencia en el numeral 1.2 letra (f) del presente decreto supremo, la cantidad máxima de UF 25,14 (veinticinco coma catorce Unidades de Fomento), netas de IVA, las que se considerarán según su valor proforma; es decir, según los desembolsos que efectivamente realizó la Sociedad Concesionaria, o quien las haya tomado, por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentara. El Inspector Fiscal tendría un plazo de 5 días para aprobar o rechazar el presupuesto correspondiente. En caso de que el presupuesto fuera rechazado, la Sociedad Concesionaria debía presentar un nuevo presupuesto corregido al Inspector Fiscal para su aprobación o rechazo.

Se deja constancia que el monto total y definitivo por concepto de boletas bancarias de garantía de fiel cumplimiento de la construcción de las "Obras CCTV" se fija en la cantidad única y total de UF 20,31 (veinte coma treinta y una Unidades de Fomento), neta de IVA, de conformidad a los antecedentes entregados por la Sociedad Concesionaria en sus Cartas IF EX 333/2013, de fecha 23 de diciembre de 2013, e IF EX 261/2014, de fecha 21 de agosto de 2014, y aprobados y validados por el Inspector Fiscal mediante anotaciones en el Libro de Explotación Nº 23, Folio Nº 30, de fecha 26 de diciembre de 2013, y en Libro de Explotación Nº 25, Folio Nº 36, de fecha 26 de agosto de 2014.

3.5 Por concepto de conservación, mantenimiento y los seguros durante la explotación de las "Obras CCTV", hasta el mes de marzo del año 2024, las cantidades anuales informadas por la Sociedad Concesionaria en su Carta IF 11/2013 y aprobadas y validadas por el Inspector Fiscal en su Oficio Ord. Nº 67/13. Se deja constancia que para efectos del primer y último año, se deberá considerar la proporción del año que efectivamente estuvieron en operación las obras.

Para los efectos del presente decreto supremo y los actos administrativos que de él deriven, el monto total y definitivo que podrán alcanzar todos los gastos, costos asociados y las inversiones derivadas de la ejecución de las "Obras CCTV", individualizados en los numerales 3.1 a 3.4 anteriores, ambos inclusive, con excepción de los costos de conservación, mantenimiento y seguros durante la explotación de las obras, a que se hace referencia en el numeral 3.5 precedente, se fija en la cantidad de UF 52.609,23 (cincuenta y dos mil seiscientas nueve coma veintitrés Unidades de Fomento), neta de IVA, todo ello de conformidad a lo informado por la Sociedad Concesionaria en sus Cartas IF 11/2013 e IF 12-2013, de fechas 23 de agosto de 2013 y 10 de septiembre de mismo año, respectivamente, y a los antecedentes señalados precedentemente.

4º Establécese que el IVA que soporte la Sociedad Concesionaria con motivo de la construcción de las obras singularizadas en el presente decreto supremo, recibirá el mismo tratamiento que contempla el artículo 1.11.6 de las Bases de Licitación para dicho impuesto para la etapa de construcción, en relación con las restantes obras contempladas en el Contrato de Concesión.

En caso de mora en el pago de las facturas, se aplicará la tasa de interés establecida en el artículo 1.11.7 de las Bases de Licitación.

5º Déjase constancia que las modalidades de compensación a la Sociedad Concesionaria, por concepto de indemnización por los perjuicios causados por las modificaciones a las características de las obras y servicios del Contrato de Concesión a que se hace referencia en los Nos 1º y 2º del presente decreto supremo, son materia del Convenio Ad - Referéndum Nº 3, de fecha 12 de febrero de 2015, que se aprueba mediante el Nº 6º siguiente.

6º Apruébase el Convenio Ad - Referéndum Nº 3 del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco", de fecha 12 de febrero de 2015, celebrado entre la Dirección General de Obras Públicas, representada por su Director General (S), don Mario Anguita Medel, y "Ruta de la Araucanía Sociedad Concesionaria S.A.", debidamente representada por don José Ricardo González Concha y don Andrés Contreras Herrera, cuyo texto es el siguiente:

CONVENIO AD - REFERÉNDUM Nº 3

DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO COLLIPULLI - TEMUCO"

En Santiago de Chile, a 12 días del mes de febrero de 2015, entre la Dirección General de Obras Públicas, representada por su Director General (S), don Mario Anguita Medel, de profesión Ingeniero Civil, ambos domiciliados para estos efectos en calle Morandé Nº 59, tercer piso, comuna de Santiago, en adelante el "MOP", y "Ruta de la Araucanía Sociedad Concesionaria S.A.", sociedad concesionaria de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco", RUT Nº 96.869.650-5, representada por don José Ricardo González Concha, Cédula de Identidad Nº 11.211.116-6, de profesión Ingeniero Civil Industrial, y por don Andrés Contreras Herrera, Cédula de Identidad Nº 12.466.899-9, de profesión Ingeniero Civil Industrial, todos domiciliados para estos efectos en Av. Cerro El Plomo Nº 5630, piso 10, comuna de Las Condes, ciudad de Santiago, en adelante la "Sociedad Concesionaria", se ha pactado el siguiente Convenio Ad - Referéndum que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL PRESENTE CONVENIO AD - REFERÉNDUM.

1.1 "Ruta de la Araucanía Sociedad Concesionaria S.A." es titular del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco", adjudicado por decreto supremo MOP Nº 443, de fecha 20 de abril de 1998, publicado en el Diario Oficial de fecha 8 de julio de 1998 y rectificado mediante decreto supremo MOP Nº 2.993, de fecha 30 de septiembre de 1999, en adelante el "Contrato de Concesión".

1.2 Los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento establecen que el Ministerio de Obras Públicas, en adelante el "MOP", desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez. El artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios contratados desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

1.3 Mediante resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013, la que será sancionada en el decreto supremo que apruebe el presente Convenio, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Collipulli - Temuco", en el sentido de establecer que "Ruta de la Araucanía Sociedad Concesionaria S.A." deberá instalar, habilitar técnicamente, conservar y mantener las denominadas "Obras CCTV", consistentes en la instalación de cámaras de seguridad en 19 puntos de la obra pública fiscal singularizada.

Se deja constancia que la Fase 1 de las "Obras CCTV", correspondiente a los puntos de instalación Nº 1 a Nº 9, fue aprobada definitivamente por el Inspector Fiscal con fecha 31 de marzo de 2014, según consta en la anotación en el Libro de Explotación Nº 24, Folio Nº 23, de fecha 1 de abril de 2014. Del mismo modo, la Fase 2 de las "Obras CCTV", correspondiente a los puntos de instalación Nº 10 a Nº 19, fue aprobada definitivamente por el Inspector Fiscal con fecha 4 de julio de 2014, según consta en la anotación en el Libro de Explotación Nº 25, Folio Nº 13, de fecha 8 de julio de 2014.

1.4 Las modificaciones de las características de las obras y servicios del Contrato de Concesión dispuestas mediante resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013, involucran para la Sociedad Concesionaria mayores gastos e inversiones, lo que, de conformidad con las disposiciones legales citadas, obliga a compensarla acordando con ella las indemnizaciones necesarias para restablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término.

1.5 La Sociedad Concesionaria, en virtud de los antecedentes y fundamentos enunciados, y según prescribe el artículo 19º de la Ley de Concesiones de Obras Públicas, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente Convenio se indican.

1.6 Forman parte integrante del presente Convenio Ad - Referéndum los siguientes anexos, que se adjuntan a éste:

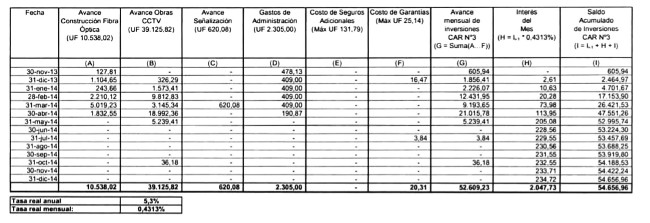

. Anexo Nº 1: Cálculo de los gastos, costos asociados e inversiones derivadas de la ejecución de las "Obras CCTV", actualizado al 31 de diciembre de 2014.

. Anexo Nº 2: Ejemplo de la forma de cálculo del monto a pagar por el MOP de acuerdo a lo señalado en la Cláusula Segunda del presente Convenio.

. Anexo Nº 3: Ejemplo de la forma de cálculo del monto a pagar por el MOP de acuerdo a lo señalado en el numeral 3.3 del presente Convenio.

. Anexo Nº 4: Cálculo de la expresión para la determinación de Ci a que se hace referencia en el numeral 5.3 del Convenio Complementario Nº 4.

SEGUNDO: ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA POR CONCEPTO DE LA EJECUCIÓN DE LAS "OBRAS CCTV".

2.1 Por concepto de todos los gastos, costos asociados e inversiones derivadas de la ejecución de las "Obras CCTV", dispuestas mediante resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013, con excepción de los costos de conservación, mantenimiento y seguros durante la explotación de las obras, a que se hace referencia en la Cláusula Tercera siguiente, el MOP reconocerá la cantidad única, total y definitiva de UF 52.609,23 (cincuenta y dos mil seiscientas nueve coma veintitrés Unidades de Fomento), neta de IVA. Dicho monto se desglosa conforme a lo siguiente:

(a) Por concepto de la instalación y habilitación técnica de las "Obras CCTV", la cantidad única, total y a suma alzada de UF 50.283,92 (cincuenta mil doscientas ochenta y tres coma noventa y dos Unidades de Fomento), neta de IVA.

(b) Por concepto de administración y control de la ejecución de las "Obras CCTV", la cantidad única, total y a suma alzada de UF 2.305 (dos mil trescientas cinco Unidades de Fomento), neta de IVA.

(c) Por concepto de boletas bancarias de garantía de fiel cumplimiento de la construcción de las "Obras CCTV", la cantidad única y total de UF 20,31 (veinte coma treinta y una Unidades de Fomento), neta de IVA.

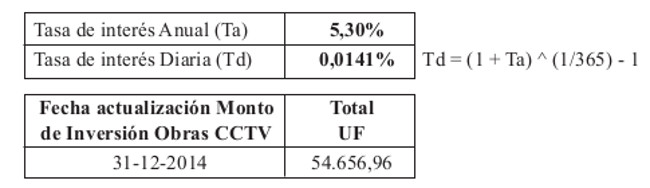

2.2 Las partes acuerdan que la cantidad indicada en el numeral 2.1 precedente, UF 52.609,23, debidamente actualizada al 31 de diciembre de 2014, de acuerdo a los avances mensuales aprobados por el Inspector Fiscal, corresponde a la cantidad única y total de UF 54.656,96 (cincuenta y cuatro mil seiscientas cincuenta y seis coma noventa y seis Unidades de Fomento). Para el cálculo de dicho valor actualizado se consideró una tasa de interés real mensual compuesta equivalente a una tasa real anual de 5,3% y su detalle se adjunta como Anexo Nº 1 al presente Convenio.

2.3 Las partes acuerdan que el MOP pagará, en el plazo máximo que vence el 31 de diciembre de 2016, el valor señalado en el numeral 2.2 anterior, más el interés compuesto que devengue diariamente dicho monto a partir del 1 de enero de 2015 y hasta la fecha de su pago efectivo, considerando para ello una tasa de interés real diaria equivalente a una tasa real anual de 5,3%.

2.4 En el evento de atraso del MOP en el pago señalado en el numeral precedente, el monto adeudado al 31 de diciembre de 2016 devengará un interés real diario de 0,0198% a contar del 1 de enero de 2017 y hasta la fecha de pago efectivo de la obligación.

2.5 Se adjunta como Anexo Nº 2 un ejemplo del cálculo del monto a pagar por el MOP de acuerdo a lo señalado en la presente Cláusula.

TERCERO: ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA POR CONCEPTO DE CONSERVACIÓN Y MANTENIMIENTO DE LAS "OBRAS CCTV".

3.1 De conformidad a los antecedentes entregados por la Sociedad Concesionaria en sus Cartas IF 11/2013, de fecha 23 de agosto de 2013, e IF 12-2013, de fecha 10 de septiembre de 2013, y considerando la proporcionalidad en el primer año de operación de las "Obras CCTV", por concepto de costo de conservación, mantenimiento y seguros durante la explotación de las citadas obras, se fijan las cantidades anuales que se señalan en la Tabla Nº 1 siguiente:

Tabla Nº 1: Costos de Conservación, Mantenimiento y Seguros de Explotación

Año Valor Total Anual

(UF)

2014 6.294,61

2015 9.889,07

2016 10.185,74

2017 10.491,31

2018 10.806,05

2019 11.130,24

2020 11.464,14

2021 11.808,07

2022 12.162,31

2023 12.527,18

2024 3.225,75

Se deja constancia que el valor para el año 2024 considera que la concesión se extingue el mes de marzo de dicho año.

3.2 Las partes acuerdan que el MOP pagará anualmente a la Sociedad Concesionaria, por concepto de costo de conservación, mantenimiento y seguros durante la explotación de las "Obras CCTV", los valores que se fijan en la Tabla Nº 1 anterior, en dos cuotas iguales. La primera, el último día hábil del mes de junio del mismo año, y la segunda, el último día hábil del mes de marzo del año siguiente, salvo para el año 2014, el que se pagará en una sola cuota el último día hábil de marzo de 2015, o en el plazo máximo que vence dentro de los 60 días siguientes a la fecha de publicación en el Diario Oficial del decreto supremo que apruebe el presente Convenio, lo que ocurra último.

3.3 En el evento que la concesión se extinga antes del mes de marzo del año 2024, el pago que efectuará el MOP por concepto de costo de conservación, mantenimiento y seguros durante la explotación de las "Obras CCTV", correspondiente al último año de concesión, deberá considerar la proporción del año que efectivamente estuvieron en operación las obras.

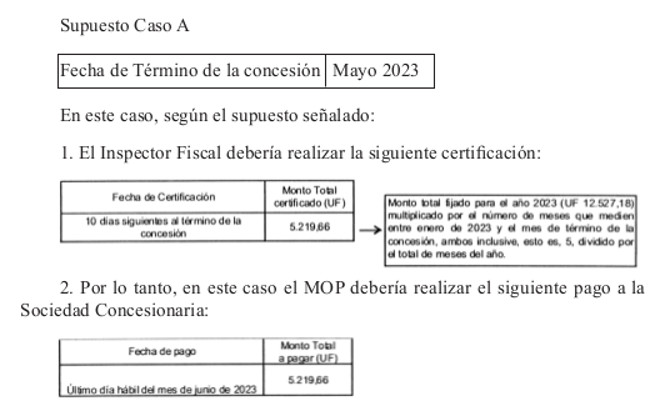

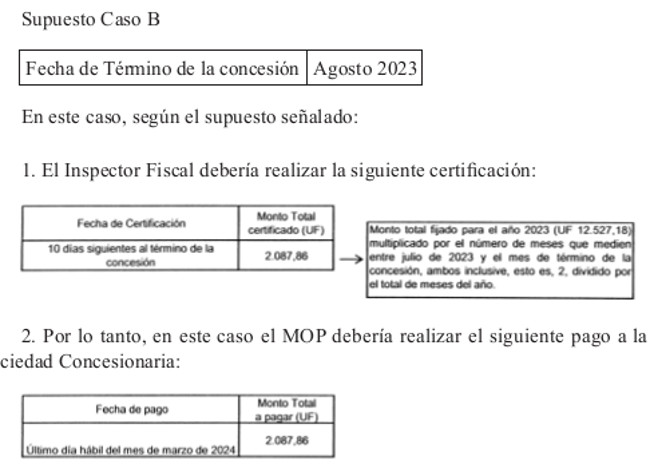

Para tal efecto, dentro de los 10 días siguientes al término de la concesión, el Inspector Fiscal certificará el monto que efectivamente deberá pagar el MOP a la Sociedad Concesionaria por este concepto. El monto certificado por el Inspector Fiscal será pagado por el MOP a la Sociedad Concesionaria, a más tardar, el último día hábil del mes de junio del mismo año, en caso que la concesión se extinga con anterioridad al mes de junio, o a más tardar el último día hábil del mes de marzo del año siguiente, en caso que la concesión se extinga en un mes posterior al mes de junio, en su equivalente en pesos, según el valor de la Unidad de Fomento el día de pago efectivo.

Se adjunta como Anexo Nº 3 un ejemplo de la aplicación del procedimiento estipulado en el presente numeral 3.3.

CUARTO: REGULACIÓN DE LA EXPRESIÓN PARA LA DETERMINACIÓN DE Ci

4.1 De acuerdo a lo dispuesto en el resuelvo 4º de la resolución DGOP (Exenta) Nº 3.758, de fecha 12 de septiembre de 2013, en caso que la concesión se extinga después del mes de marzo de 2024, para los efectos de la determinación de Ci a que se hace referencia en el numeral 5.3 del Convenio Complementario Nº 4, se incrementará, por concepto de costo de conservación y mantención de las "Obras CCTV", la cantidad mensual de UF 1.075,25 (mil setenta y cinco coma veinticinco Unidades de Fomento).

4.2 Las partes declaran que en el Convenio Ad - Referéndum Nº 1 del Contrato de Concesión, suscrito con fecha 15 de abril de 2010, aprobado mediante decreto supremo MOP Nº 249, de fecha 13 de mayo de 2010, existe un error en la expresión definida para la determinación de Ci a que se refiere el numeral 5.3 del Convenio Complementario Nº 4, lo que afectó también la expresión establecida para dicho concepto en el Convenio Ad - Referéndum Nº 2, suscrito con fecha 22 de septiembre de 2010, aprobado mediante decreto supremo MOP Nº 395, de fecha 19 de noviembre de 2010. Lo anterior, de acuerdo al cálculo adjunto como Anexo Nº 4 al presente Convenio.

4.3 Como consecuencia de lo señalado en los numerales 4.1 y 4.2 precedentes, las partes acuerdan que, en caso que la concesión se extinga después del mes de marzo de 2024, para los efectos de la determinación de Ci a que se hace referencia en el numeral 5.3 del Convenio Complementario Nº 4, se utilizará la siguiente expresión:

.

. Lo anterior incluye las materias tratadas en el Convenio Ad - Referéndum Nº 1, en el Convenio Ad - Referéndum Nº 2 y en el presente Convenio, de acuerdo al detalle adjunto como Anexo Nº 4 al presente Convenio.

QUINTO: OTRAS ESTIPULACIONES SOBRE EL RÉGIMEN DEL CONTRATO DE CONCESIÓN

5.1 El Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria, con motivo de la construcción de las obras que se compensan en el presente Convenio, recibirá el mismo tratamiento que contempla el artículo 1.11.6 de las Bases de Licitación para dicho impuesto para la etapa de construcción, en relación con las restantes obras contempladas en el Contrato de Concesión.

5.2 Las partes acuerdan contabilizar UF 50.283,92 (cincuenta mil doscientas ochenta y tres coma noventa y dos Unidades de Fomento) como parte de las nuevas inversiones exigidas por el MOP, por causal de interés público, a que hace referencia el artículo 1.11.5.2 de las Bases de Licitación del Contrato de Concesión.

5.3 De toda comunicación o hecho relativo al presente Convenio Ad - Referéndum, así como del Contrato de Concesión, se dejará constancia en el Libro de Explotación.

Sexto: En virtud de las indemnizaciones acordadas en el presente Convenio, y sujeto a la condición de que los pagos se efectúen en la forma acordada en el mismo, la Sociedad Concesionaria otorga al MOP el más amplio, completo y total finiquito, y renuncia a efectuar cualquier reclamación que pudiera haberle correspondido respecto de las materias a que se refiere el presente Convenio.

Séptimo: El presente Convenio Ad - Referéndum tendrá plena validez desde la publicación en el Diario Oficial del decreto supremo que lo apruebe, de conformidad con lo dispuesto en los artículos 19º del DS MOP Nº 900, de 1996, y 69º del DS MOP Nº 956, de 1997.

Octavo: El presente Convenio se firma en cuatro ejemplares, quedando dos de ellos en poder de la Sociedad Concesionaria y dos en el Ministerio de Obras Públicas.

Noveno: La personería de don José Ricardo González Concha y don Andrés Contreras Herrera, para actuar en nombre y representación de Ruta de la Araucanía Sociedad Concesionaria S.A., consta en Acta de Sesión Extraordinaria de Directorio Nº 19, de fecha 20 de enero de 2014, reducida a escritura pública de fecha 30 de enero de 2014, Repertorio Nº 2.657-2014, otorgada en la Notaría Pública de Santiago de don Eduardo Avello Concha, en relación a la estructura de poderes que consta en Acta de Sesión Ordinaria de Directorio Nº 69, de fecha 8 de octubre de 2004, reducida a escritura pública de fecha 19 de octubre de 2004, Repertorio Nº 3.552-2004, otorgada en la Notaría Pública de Santiago de don Humberto Santelices Narducci.

Firman: Mario Anguita Medel, Director General de Obras Públicas (S), Ministerio de Obras Públicas, y José Ricardo González Concha y Andrés Contreras Herrera, Ruta de la Araucanía Sociedad Concesionaria S.A..

CONVENIO AD - REFERÉNDUM Nº 3

"CONCESIÓN INTERNACIONAL RUTA 5 TRAMO COLLIPULLI - TEMUCO"

Anexo Nº 1: Cálculo de los gastos, costos asociados e inversiones derivadas de la ejecución de las "Obras CCTV", actualizado al 31 de diciembre de 2014.

Anexo Nº 1: Cálculo de los gastos, costos asociados e inversiones derivadas de la ejecución de las "Obras CCTV", actualizada al 31 de diciembre de 2014, de acuerdo a lo señalado en la Cláusula Segunda del presente Convenio.

.

.CONVENIO AD - REFERÉNDUM Nº 3

"CONCESIÓN INTERNACIONAL RUTA 5 TRAMO COLLIPULLI - TEMUCO"

Anexo Nº 2: Ejemplo de la forma de cálculo del monto a pagar por el MOP de acuerdo a lo señalado en la Cláusula Segunda del presente Convenio.

Anexo Nº 2: Ejemplo de la forma de cálculo del monto a pagar por el MOP de acuerdo a lo señalado en la Cláusula Segunda del presente Convenio.

.

. i) A modo de ejemplo, si el MOP pagase el 31 de diciembre de 2015, entonces el monto total a pagar será de:

.

. ii) A modo de ejemplo, si el MOP pagase en el plazo máximo; es decir, el 31 de diciembre de 2016, entonces el monto total a pagar será de:

.

. iii) Si el MOP pagase en una fecha posterior al plazo máximo, entonces el monto adeudado al 31 de diciembre de 2016 (UF 60.612,70) devengará intereses hasta la fecha de su pago efectivo, considerando una tasa de interés real diaria de 0,0198%, de conformidad a lo dispuesto en el numeral 2.4 del presente Convenio. A modo de ejemplo, si el MOP pagase el 31 de marzo de 2017, entonces el monto total a pagar será de:

Nota: