Decreto 380

Navegar Norma

Decreto 380

Decreto 380 DEJA SIN EFECTO DECRETO SUPREMO QUE INDICA, MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "SISTEMA NORTE - SUR" Y APRUEBA CONVENIO AD - REFERÉNDUM Nº 2 Y CONVENIO AD - REFERÉNDUM Nº 3

MINISTERIO DE OBRAS PÚBLICAS

DEJA SIN EFECTO DECRETO SUPREMO QUE INDICA, MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "SISTEMA NORTE - SUR" Y APRUEBA CONVENIO AD - REFERÉNDUM Nº 2 Y CONVENIO AD - REFERÉNDUM Nº 3

Núm. 380.- Santiago, 14 de agosto de 2014.- Vistos:

- El DFL Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164 de 1991, Ley de Concesiones de Obras Públicas, en particular su artículo 19º.

- El decreto supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial su artículo 69º.

- El decreto supremo MOP Nº 4.153, de fecha 14 de septiembre de 2000, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Sistema Norte - Sur".

- La resolución DGOP (exenta) Nº 3.873, de 1 de octubre de 2008, que modificó las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5, Tramo Santiago - Talca y Acceso Sur a Santiago".

- El decreto supremo MOP Nº 948, de 10 de diciembre de 2008, que modificó las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5, Tramo Santiago - Talca y Acceso Sur a Santiago".

- El oficio Ord. Nº 5048, de 12 de octubre de 2010, del Inspector Fiscal de Explotación del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5, Tramo Santiago - Talca y Acceso Sur a Santiago".

- El oficio Ord. Nº 051/034, de 19 de junio de 2013, del Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social.

- El oficio Ord. Nº 8844/13, de 25 de junio de 2013, del Inspector Fiscal de Explotación.

- El oficio Ord. DCDU Nº 3577, de 19 de julio de 2013, del Jefe de División de Cauces y Drenaje Urbano de la Dirección de Obras Hidráulicas.

- El oficio Ord. Nº 8914/2013, de 29 de julio de 2013, del Inspector Fiscal de Explotación.

- La Carta D/GIN/CA/13/AB1088-0/MOP, de 6 de agosto de 2013, de la Sociedad Concesionaria.

- La resolución DGOP (exenta) Nº 3-341, de 14 de agosto de 2013.

- El oficio ordinario Nº 9079/13, de 29 de octubre de 2013, del Inspector Fiscal de Explotación.

- La copia de la Protocolización de la resolución DGOP (exenta) Nº 3.341, bajo repertorio 13.887/2013 de 6 de noviembre de 2013, en la Notaría de Santiago de José Musalem Saffie.

- La Carta D/GIN/CA/13/AB5540-0/MOP, de fecha 5 de noviembre de 2013, de la Sociedad Concesionaria.

- El oficio ordinario Nº 9117/13 de 18 de noviembre de 2013, del Inspector Fiscal de Explotación.

- La Carta D/GAF/CA/13/AB6291-0/MOP, de fecha 20 de noviembre de 2013, de la Sociedad Concesionaria.

- El oficio Ord. Nº 9164/13, de fecha 29 de noviembre de 2013, del Inspector Fiscal de Explotación.

- El Convenio Ad-Referéndum Nº 2, de 4 de diciembre de 2013.

- El decreto supremo Nº 41, de fecha 13 de enero de 2014, sin tramitar.

- La Carta D/GAF/CA/14/AA1677-0/MOP, de fecha 28 de enero de 2014, de la Sociedad Concesionaria.

- La Carta D/GAF/CA/14/AA2270-0/MOP, de fecha 7 de febrero de 2014, de la Sociedad Concesionaria

- La Carta D/GGE/CA/14/AA3365-0/MOP, de fecha 26 de febrero de 2014, de la Sociedad Concesionaria.

- El Convenio Ad-Referéndum Nº 3, de 28 de julio de 2013.

- La resolución Nº 1.600 de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

1º Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez.

2º Que el artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3º Que el MOP ha dispuesto un Programa de Mejoramiento de Obras Concesionadas, con el objeto de entregar un mejor estándar de servicio a los usuarios. En tal sentido, para el contrato de concesión de la obra pública fiscal denominada "Sistema Norte - Sur", en adelante indistintamente denominado el "Contrato de Concesión", se ha determinado elaborar los estudios y ejecutar las obras que se singularizan en el presente Decreto Supremo.

4º Que, el Programa de Mejoramiento de Obras Concesionadas señalado en el considerando anterior, contempla aumentar la capacidad y mejorar la calidad de las conectividades de la Ruta 5, especialmente en lo referente a las conexiones que existen en el sector denominado para estos efectos, como "Nudo Quilicura", ubicado en la intersección de la Ruta 5 Norte con la Avenida Américo Vespucio.

5º Que, para tales efectos, se requiere definir una solución vial que permita el aumento de capacidad y mejoramiento de la conectividad de las vías expresas y locales del Nudo Quilicura y un aumento de capacidad de las vías expresas de la Ruta 5 ubicadas entre dicho Nudo y el sector de Zapadores.

6º Que, en atención a lo señalado en los considerandos 3º a 5º anteriores, el MOP considera de interés público modificar las características de las obras y servicios del Contrato de Concesión, en el sentido que la Sociedad Concesionaria deberá elaborar, desarrollar y tramitar el estudio de tránsito y evaluación social e ingeniería de detalle definitiva del mejoramiento de las conexiones de las autopistas que convergen en el Nudo Quilicura, el que en adelante se denomina como "PID Nudo Quilicura"

Como parte del "PID Nudo Quilicura", la Sociedad Concesionaria debe elaborar, desarrollar y tramitar las ingenierías denominadas: (i) "Sistema Electrónico de Tráfico"; (ii) "Sistema Electrónico de Peaje"; y, (iii) "Proyecto de Iluminación".

7º Que, por otra parte, habida consideración del nivel de deterioro que presenta el Puente Maipo y que la reparación del mismo no permite asegurar eficiencia, duración, estándar ni capacidad suficiente para satisfacer la demanda actual y futura de tránsito en el sector, el MOP, mediante resolución DGOP (exenta) Nº 3.873, de 1 de octubre de 2008, sancionada mediante decreto supremo MOP Nº 948, de 10 de diciembre de mismo año, modificó, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión denominado "Concesión Internacional Ruta 5, Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que "Autopista del Maipo Sociedad Concesionaria S.A." debió desarrollar el estudio denominado "Estudio de Ingeniería Reemplazo Puente Maipo, Ruta 5 Sur, Región Metropolitana".

El estudio señalado en el párrafo anterior, en lo sucesivo denominado como "PID Nuevo Puente Maipo", fue aprobado por el Inspector Fiscal de ese contrato de concesión, mediante Oficio Ord. Nº 5048, de 12 de octubre de 2010, y entregado a la Sociedad Concesionaria por el Inspector Fiscal de Explotación de la obra pública fiscal denominada "Sistema Norte - Sur", mediante Oficio Ord. Nº 8844/13, de 25 de junio de 2013. Dicho estudio concluye una solución de conectividad vial a través de la ejecución de dos nuevas estructuras, al poniente del actual Puente Maipo.

8º Que, mediante oficio Ord. DCDU Nº 3577, de 19 de julio 2013, la Dirección de Obras Hidráulicas, en relación a la construcción de los nuevos puentes sobre el Río Maipo, recomendó erradicar las edificaciones provisorias existentes en la faja de influencia del proyecto, por el riesgo que enfrentan las personas que ocupan dichas edificaciones, así como el riesgo que significa para el futuro puente, las intervenciones del suelo de fundación que han provocado las permanentes extracciones en el sector en cuestión, recomendando, asimismo, incorporar en la faja del proyecto obras de paisajismo que impidan que se vuelvan a instalar edificaciones en la zona y que a la vez restrinjan el acceso vehicular al cauce.

9º Que, mediante oficio Ord. Nº 051/034, de 19 de junio de 2013, el Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social, recomendó a la Dirección de Presupuestos del Ministerio de Hacienda, la ejecución del proyecto de dos puentes de tres pistas, correspondiente al proyecto denominado "PID Nuevo Puente Maipo".

10º Que, por los motivos expuestos en los considerandos 7º y 8º anteriores, el MOP mediante resolución DGOP (exenta) Nº 3.341 de 14 de agosto de 2013, consideró de interés público y urgencia modificar las características de las obras y servicios del Contrato de Concesión, en el sentido que la Sociedad Concesionaria deberá: (i) Construir, conservar, mantener, operar y explotar dos nuevas estructuras, al poniente del actual Puente Maipo, y los accesos norte y sur de las mismas, obras que en adelante se denominan como "Obras Nuevo Puente Maipo y sus Accesos"; y, (ii) instalar, habilitar técnicamente, conservar, mantener, operar y explotar un nuevo pórtico en reemplazo del actual pórtico denominado PA1, como asimismo, implementar, conservar, mantener y operar la respectiva ampliación del sistema de gestión de tráfico, obras que en adelante se denominan como "Nuevo Pórtico PA1 y SGT".

La resolución DGOP (exenta) Nº3.341 antes señalada fue totalmente tramitada con fecha 28 de octubre de 2013, situación que fue comunicada por el Inspector Fiscal a la Sociedad Concesionaria mediante oficio ordinario Nº 9079/13 de fecha 29 de octubre de 2013.

La Sociedad Concesionaria suscribió y protocolizó en la Notaría de Santiago de don José Musalem Saffie, bajo Repertorio Nº 13.887/2013 de fecha 6 de noviembre de 2013, la resolución DGOP (exenta) Nº 3.341.

11º Que en lo sucesivo, para los efectos de este Decreto Supremo, el estudio "PID Nudo Quilicura" y las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", se denominarán conjuntamente como "Etapa 2 Plan de Mejoramiento del Contrato de Concesión".

12º Que las modificaciones de las características de las obras y servicios del Contrato de Concesión señaladas en los considerandos 3º a 11º anteriores, generan perjuicios para la Sociedad Concesionaria, por lo que de conformidad a lo establecido en el artículo 19º de la Ley de Concesiones de Obras Públicas, el MOP y la Sociedad Concesionaria acordaron las indemnizaciones necesarias para compensar a esta última por los respectivos perjuicios, mediante Convenio Ad - Referéndum Nº 2 suscrito con fecha 4 de diciembre de 2013.

13º Que, a objeto de dar cumplimiento a lo indicado en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el MOP dictó el Decreto Supremo Nº 41, de fecha 13 de enero de 2014.

14º Que durante la tramitación del citado decreto supremo Nº 41, se detectaron errores e imprecisiones en el Convenio Ad - Referéndum Nº 2, que hacen necesario modificar y precisar algunas de sus cláusulas lo que motivó la suscripción del Convenio Ad - Referéndum Nº 3, de fecha 28 de julio de 2014.

15º Que, considerando lo anterior, se hace necesaria la dictación del presente Decreto Supremo fundado que deja sin efecto el decreto supremo Nº 41, de fecha 13 de enero de 2014, modifica por razones de interés público las características de las obras y servicios del Contrato de Concesión y aprueba el Convenio Ad - Referéndum Nº 2, de fecha 4 de diciembre de 2013 y el Convenio Ad - Referéndum Nº 3, de fecha 28 de julio de 2014.

Decreto:

1º Déjase sin efecto, por razones de buen servicio, el decreto supremo Nº 41, de fecha 13 de enero de 2014.

2º Modifícanse, por razones de interés público, las características de las obras y servicios del Contrato de Concesión de la obra pública fiscal denominada "Sistema Norte - Sur", en el sentido que la Sociedad Concesionaria deberá elaborar, desarrollar y tramitar el estudio denominado "PID Nudo Quilicura" y ejecutar las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", en los términos, plazos y demás condiciones establecidas en el presente decreto supremo:

2.1 CONDICIONES GENERALES DE CONTRATACIÓN DE LAS OBRAS DENOMINADAS "OBRAS NUEVO PUENTE MAIPO Y SUS ACCESOS" Y "NUEVO PÓRTICO PA1 Y SGT"

2.1.1 Hitos y Cronogramas de Construcción

Las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" serán ejecutadas según los hitos y condiciones del cronograma de construcción definitivo que deberá entregar la Sociedad Concesionaria dentro del plazo máximo de 5 días contados desde la fecha de adjudicación de la misma y, en todo caso, deberán ser ejecutadas dentro del plazo máximo de construcción establecido en la Sección 2.2.1.2 del presente decreto supremo.

Asimismo, la obra denominada como "Nuevo Pórtico PA1 y SGT", será ejecutada según el cronograma de construcción definitivo entregado por la Sociedad Concesionaria en su Carta D/GIN/CA/13/AB1088-0/MOP, de 6 de agosto de 2013, y en todo caso, deberá ser ejecutada dentro del plazo máximo de construcción establecido en la Sección 2.2.2.2 del presente decreto supremo.

Adicionalmente, las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", deberán ser ejecutadas cumpliendo los estándares y requisitos señalados en el presente Decreto Supremo, en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. Asimismo, dichas obras sólo se entenderán concluidas y terminadas para todos los efectos legales y contractuales a que hubiere lugar, una vez que el Inspector Fiscal las haya recibido y aprobado, de conformidad a lo señalado en el presente decreto supremo.

2.1.2 Responsabilidad de la Sociedad Concesionaria

(a) Régimen Jurídico aplicable durante la construcción de las obras.

Las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", se ejecutarán a entero riesgo de la Sociedad Concesionaria, incumbiéndole hacer frente a cuantos desembolsos fueren precisos hasta su total terminación, ya procedan de caso fortuito, fuerza mayor o cualquiera otra causa, en los términos dispuestos en el artículo 22º de la Ley de Concesiones incorporada al Contrato de Concesión y en las condiciones establecidas en el presente decreto supremo.

En esta misma virtud, el MOP no es responsable de las consecuencias derivadas de los contratos que celebre la Sociedad Concesionaria con los constructores o subcontratistas respectivos.

(b) Atrasos ocasionados por caso fortuito o fuerza mayor.

Si durante la construcción de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", se produjeran atrasos ocasionados por caso fortuito o fuerza mayor, regirá lo dispuesto en el artículo 1.9.2.11 de las Bases de Licitación.

(c) "PID Nuevo Puente Maipo" y adecuaciones.

Mediante Oficio Ord. Nº 8844/13, de 25 de junio de 2013, el Inspector Fiscal hizo entrega a la Sociedad Concesionaria del "PID Nuevo Puente Maipo", el que cuenta con todas las autorizaciones para su construcción.

Se deja constancia que, conforme a lo establecido en la Sección 1.1.2 letra (c) de la resolución DGOP (exenta) Nº 3.341, de 14 de agosto de 2013, la Sociedad Concesionaria propuso al Inspector Fiscal, mediante Carta D/GIN/CA/13/AB5540-0/MOP, de fecha 5 de noviembre de 2013, adecuaciones al "PID Nuevo Puente Maipo", las que fueron aprobadas por el Inspector Fiscal mediante oficio ordinario Nº 9117/13 de 18 de noviembre de 2013. Consecuencia de lo anterior, dichas adecuaciones se entienden incorporadas al "PID Nuevo Puente Maipo".

Se deja constancia que las adecuaciones al "PID Nuevo Puente Maipo" no afectarán, en ningún caso, el plazo máximo de construcción de la obra señalado en la Sección 2.2.1.2, ni al monto máximo a que alude la Sección 2.2.1.3 (i), ambas secciones del presente decreto supremo.

2.1.3 Cambios de servicios existentes y modificaciones de canales

De conformidad a lo dispuesto en el artículo 41º del DFL MOP Nº 850 de 1997, en el caso que por cualquier motivo sea necesario cambiar la ubicación de las instalaciones de los servicios existentes, este traslado será hecho por cuenta exclusiva del respectivo propietario o concesionario del servicio o en las condiciones que se haya fijado al otorgar el permiso o contrato de concesión respectivo. La solicitud de traslado de las instalaciones a las empresas señaladas, deberá ser notificada mediante oficio o carta certificada del Director de Vialidad, fijándole un plazo para ello, con indicación que en caso de infracción se procederá en conformidad a lo dispuesto en el artículo 51º, sin perjuicio de aplicar las multas que por infracción autoriza el artículo 52º. Si la empresa de servicios o el subcontratista de que se trate, se negare a realizar el traslado, será ejecutado por la Sociedad Concesionaria o su contratista, quienes para todos estos efectos siempre actuarán por cuenta y orden del MOP.

Para tales efectos, la Sociedad Concesionaria será responsable de tramitar y gestionar ante el respectivo propietario, concesionario del servicio o asociación de canalistas, la aprobación de los proyectos de todos los cambios de servicios o modificación de canales, que sean necesario trasladar o alterar para la realización de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT".

La Sociedad Concesionaria será, además, responsable de coordinar y contratar la ejecución de los cambios de servicios y las modificaciones de canales existentes, necesarios para la ejecución de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", y de pagar por cuenta y orden del MOP, todos los costos asociados a los mismos. En ningún caso podrá entenderse como parte de las labores de coordinación la inspección de las obras ejecutadas por terceros no contratistas de la Sociedad Concesionaria.

La Sociedad Concesionaria deberá velar porque los trabajos que ejecuten los terceros en el área de concesión, con motivo de los traslados y/o modificaciones de servicios y canales, den cumplimiento a las medidas de seguridad vial y prevención de riesgos en los mismos términos que son exigidos en el Contrato de Concesión.

Sin perjuicio de su responsabilidad de tramitar, gestionar, coordinar y/o ejecutar en los términos dispuestos en el párrafo primero de la presente Sección, la totalidad de los cambios de servicios o modificaciones de canales existentes, la Sociedad Concesionaria pagará, por cuenta y orden del MOP, a los propietarios, concesionarios de dichos servicios o asociaciones de Canalistas, los cambios de servicios existentes y modificaciones de canales, en el caso que estos últimos no asuman su obligación legal del artículo 41º del DFL MOP Nº 850, de 1997.

Para estos efectos, la Sociedad Concesionaria o la contratista de ésta, deberá hacer constar en los documentos que emita que actúa por cuenta y orden del MOP, remitiendo copia de éstos al Inspector Fiscal, para los efectos del artículo 41º del DFL Nº 850, de 1997.

En el caso de órdenes de compra o de servicio que emita la Sociedad Concesionaria, y que sean aprobados por el Inspector Fiscal, en relación a los cambios de servicios o modificación de canales, deberá expresarse que ello se hace por cuenta y orden del MOP.

En estos casos, el MOP tendrá derecho a ejercer las acciones respectivas tendientes a obtener los reembolsos de parte de los propietarios o concesionarios del servicio correspondiente, evento en el cual la Sociedad Concesionaria no tendrá derecho alguno a percibir devoluciones de las sumas pagadas por este concepto, toda vez que actúa por orden y cuenta del MOP.

Los montos a pagar por la Sociedad Concesionaria a los concesionarios o propietarios de los servicios existentes, asociación de canalistas o contratistas que ejecuten los trabajos respectivos, según sea el caso, deberán ser sometidos en forma previa a la aprobación del Inspector Fiscal, quien en un plazo no superior a 10 días contados desde que la Sociedad Concesionaria le suministre toda la información relacionada, deberá aprobar o rechazar el presupuesto correspondiente. En caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo, el presupuesto se entenderá aprobado. En caso de que el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar el presupuesto corregido al Inspector Fiscal para su aprobación o rechazo, en el plazo de 5 días contado desde que haya recibido un nuevo presupuesto de la empresa propietaria del servicio y/o del contratista, según sea el caso. Entre la información que la Sociedad Concesionará deberá proporcionar se deben considerar planos de ingeniería de detalles de los cambios de servicio existentes, memorias, especificaciones técnicas, presupuesto y cubicaciones detalladas desglosado por cada ítem, el nombre de la empresa que emitirá la factura respectiva, sea esta la empresa propietaria o concesionaria del servicio, asociación de canalistas o el tercero que ejecutará el traslado o cambio del servicio o canal y cualquier otra información relacionada que solicite el Inspector Fiscal.

Con todo, los montos que pague la Sociedad Concesionaria a los concesionarios, propietarios de los servicios existentes o asociación de canalistas, o a los contratistas que ejecuten dichos trabajos, según sea el caso, por concepto de las obras y demás costos asociados a las mismas, que sean necesarios para efectuar los cambios de dichos servicios o canales, de acuerdo a lo indicado en los párrafos precedentes, serán reembolsados a ésta por el MOP, según su valor proforma, hasta alcanzar la suma máxima de UF 140.000 (Ciento Cuarenta Mil Unidades de Fomento), neto de IVA. Por sobre ese monto, dichos cambios de servicio serán de cargo y costo de la Sociedad Concesionaria.

La Sociedad Concesionaria deberá registrar en forma separada todos los gastos y costos directos de los cambios de servicios o modificación de canales existentes, debiendo desagregar respecto de cada concesionario, propietario de servicio o asociación de canalistas, todas las partidas involucradas, tales como ingeniería, construcción de obras, insumos y pago de permisos.

Una vez efectuados los cambios de servicios o modificación de canales existentes la Sociedad Concesionaria tendrá la obligación de entregar al Inspector Fiscal una carpeta que contenga los archivos contables y toda la documentación de respaldo de la misma.

En los casos que no sea posible dar cumplimiento a los Cronogramas de Construcción señalados en la Sección 2.1.1 del presente decreto supremo, como consecuencia de las causales que se indican a continuación, los plazos máximos de construcción de las obras indicados en el presente decreto supremo se suspenderán de la siguiente forma: i) demora de la empresa propietaria del servicio o de la Asociación de Canalistas respectiva en entregar un nuevo presupuesto y hasta que sea aprobado en definitiva por el Inspector Fiscal, o se entienda aprobado, en cuyo caso la suspensión del plazo será igual al periodo del entorpecimiento antedicho; ii) que el plazo establecido por el Director de Vialidad conforme con lo indicado en el párrafo primero de la presente Sección 2.1.3, sea superior al plazo estipulado en los Cronograma antes señalados, en cuyo caso la suspensión del plazo será igual a la diferencia entre ambos plazos; y, iii) que la propietaria del servicio o la asociación de Canalistas se niegue a ejecutar el cambio de servicio o la modificación de canal, en cuyo caso la suspensión del plazo será igual al período de tiempo que medie entre la notificación a que se hace referencia en el párrafo primero de la presente Sección 2.1.3 y el vencimiento del plazo que la misma señale o hasta que el propietario o concesionario del servicio o Asociación de Canalistas respectiva, informe su negativa a ejecutar el traslado, lo que ocurra primero.

2.1.4 Expropiaciones y Plan de Apoyo Territorial y Paisajismo

(a) Expropiaciones

Se deja constancia que las expropiaciones que se requieran para ejecutar las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos", serán de cargo y costo del MOP y deberán ser ejecutadas por éste, de conformidad a los antecedentes y planimetrías aprobadas por el MOP en el marco de los estudios específicos comprendidos en el "PID Nuevo Puente Maipo".

Asimismo, los lotes de terreno necesarios para ejecutar las referidas obras, deberán ser entregados por el MOP a la Sociedad Concesionaria, libres de todo ocupante, a más tardar a los 30 días siguientes a la fecha de la suscripción del contrato de construcción a que se hace referencia en la Sección 2.2.1.3 (iv) del presente decreto supremo.

Por último, se deja constancia que no se requieren expropiaciones para la ejecución de la obra denominada "Nuevo Pórtico PA1 y SGT".

(b) Plan de Apoyo Territorial y Paisajismo

En relación a lo señalado en los considerandos 7º y 8º del presente decreto supremo, la Sociedad Concesionaria deberá implementar el "Plan de Apoyo Territorial y Paisajismo" en la ribera norte y sur del Río Maipo, en el área de influencia de las "Obras Nuevo Puente Maipo y sus Accesos", en los términos, plazos y condiciones señalados en el Anexo Nº 1 que adjuntó el Inspector Fiscal en su Oficio Ordinario Nº 8914/2013, de 29 de julio de 2013, el que se entiende formar parte integrante del presente Decreto Supremo. Se deja constancia que a la fecha de dictación del presente Decreto Supremo, el "Plan de Apoyo Territorial y Paisajismo" se encuentra en ejecución.

Los montos que pague la Sociedad Concesionaria por concepto de la implementación del "Plan de Apoyo Territorial y Paisajismo", de acuerdo a lo indicado en el párrafo precedente, serán reembolsados a ésta por el MOP, según su valor proforma, hasta alcanzar la suma máxima de UF 160.000 (Ciento Sesenta Mil Unidades de Fomento), neto de IVA.

2.1.5 Obligaciones en materia medioambiental

Será obligación de la Sociedad Concesionaria cumplir con las estipulaciones ambientales establecidas en las Bases de Licitación, y deberá implementar medidas ambientales que mitiguen los efectos de la construcción de las obras que, en virtud de la resolución de Calificación Ambiental 376/2000, de 7 de septiembre de 2000, son exigibles al MOP en su calidad de titular del proyecto, y que no han sido consideradas en las Bases de Licitación del Contrato de Concesión, las que para todos los efectos se consideran incorporadas en el "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos" y en el "Precio a Suma Alzada Trato Directo Nuevo Pórtico PA1 y SGT", señalados en la Secciones 2.2.1.3 y 2.2.2.3 del presente decreto supremo, respectivamente.

Cualquier obligación medioambiental adicional a lo indicado precedentemente que se determine, será responsabilidad del Ministerio de Obras Públicas en su calidad de titular del proyecto.

2.1.6 Seguros de Responsabilidad Civil por Daños a Terceros y Seguro por Catástrofe durante la ejecución de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT".

Será obligación de la Sociedad Concesionaria que, en todo momento, las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT" se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, lo que se deberá acreditar ante el Inspector Fiscal en forma previa y como condición para el inicio de la ejecución de las mismas, rigiendo para estos efectos los términos y condiciones establecidos en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso que la Sociedad Concesionaria no acredite que las obras materia del presente Decreto Supremo se encuentran cubiertas por las pólizas de seguro exigidas precedentemente, en la oportunidad antes señalada, le será aplicable una multa de 10 UTM por cada día o fracción de día de atraso.

2.1.7 Garantía de Fiel Cumplimiento de la ejecución de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT".

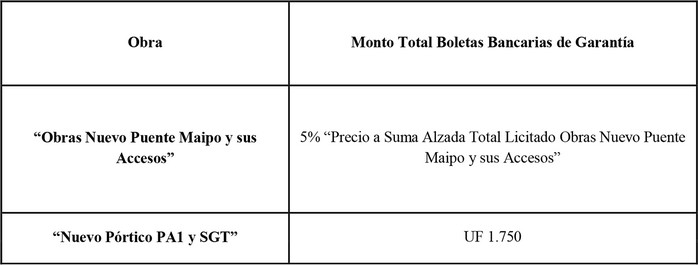

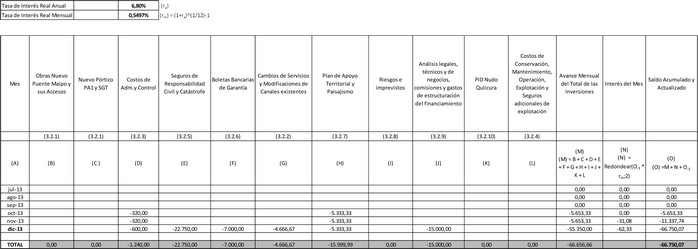

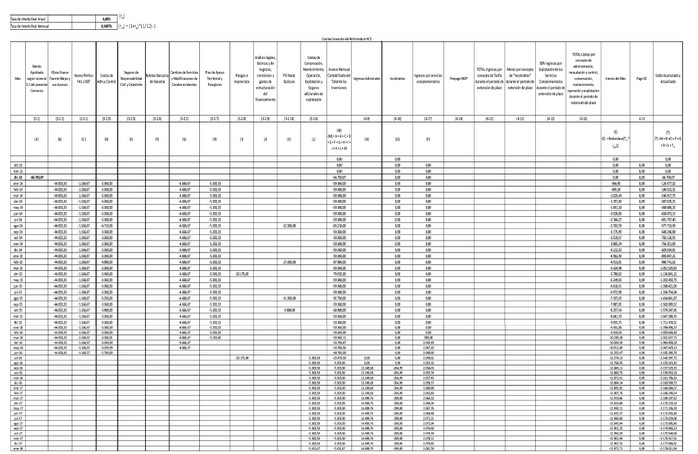

La Sociedad Concesionaria, con al menos 10 días de antelación al inicio de la construcción de las obras, deberá constituir dos garantías de construcción, de conformidad y por el monto señalado en la Tabla Nº 1 siguiente, con el objeto de asegurar el fiel cumplimiento de todas y cada una de las obligaciones que asume en relación a la ejecución de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", respectivamente. Cada garantía podrá estar constituida hasta por cinco boletas bancarias de garantía de igual valor.

Tabla Nº 1: Boletas Bancarias de Garantía de Fiel Cumplimiento

.

. Las boletas bancarias de garantía señaladas anteriormente deberán ser aprobadas por el Inspector Fiscal dentro del plazo de 5 días de recibidas por éste, y tendrán un plazo de vigencia igual al plazo máximo de construcción señalado para cada una de ellas, o hasta que se haya verificado la recepción de las mismas, más 3 meses. Transcurrido dicho plazo de vigencia, el MOP hará devolución de ellas, o del saldo si lo hubiere, a la Sociedad Concesionaria, lo que efectuará dentro de 15 días contados desde que lo solicite la Sociedad Concesionaria.

Las boletas bancarias de garantía deberán ser tomadas por la Sociedad Concesionaria, pagaderas a la vista, en la ciudad de Santiago de Chile y, en lo demás, deberán cumplir con las demás exigencias y requisitos establecidos en las Bases de Licitación.

Las boletas bancarias de garantía podrán ser cobradas total o parcialmente por el MOP en caso de incumplimiento de las obligaciones de la Sociedad Concesionaria estipuladas en el presente Decreto Supremo y en las Bases de Licitación, en relación a las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT". En el caso que el MOP hiciera efectiva alguna de las boletas de garantía, total o parcialmente, la Sociedad Concesionaria deberá reconstituirla en el plazo máximo de 45 días, de modo de mantener permanentemente a favor del MOP una garantía equivalente en Unidades de Fomento a cada uno de los montos señalados en la Tabla Nº 1 precedente.

En caso de no entrega oportuna de dichas boletas de garantía o en caso que las boletas entregadas no cumplan con los requisitos establecidos en la presente Sección 2.1.7, de su no reconstitución o renovación si correspondiere, se aplicará a la Sociedad Concesionaria una multa de 10 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

2.1.8 Mantenimiento de desvíos, señalización y seguridad para el tránsito durante la construcción de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT".

Se deja constancia que durante la ejecución de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", la Sociedad Concesionaria estará obligada a adoptar todas las medidas conducentes a procurar las mínimas alteraciones en el uso normal de la ruta, tomar las precauciones para proteger los trabajos, así como la seguridad vial de los usuarios y, en particular, deberá dar cumplimiento a lo establecido en los artículos 1.9.2.8 y 2.2.2.9 de las Bases de Licitación, para cuyos efectos deberá proveer, colocar y mantener señalización completa y adecuada tanto diurna como nocturna, que advierta a los usuarios en forma oportuna, clara y precisa de la situación producida y de las precauciones a tomar. Cualquier retraso en la ejecución de las obras que sea consecuencia del cumplimiento de estas obligaciones, como asimismo las eventuales paralizaciones de faenas con motivo de festividades, no será constitutiva de caso fortuito o fuerza mayor ni constituirá causal de aumento de los plazos máximos de construcción indicados en las Secciones 2.2.1.2 y 2.2.2.2, del presente decreto supremo, según corresponda. Las normas de señalización que aplicarán durante la ejecución de las obras, serán aquellas vigentes a la fecha de publicación en el Diario Oficial del presente decreto supremo y, en particular, el Manual de Señalización de Tránsito del Ministerio de Transporte y Telecomunicaciones y el Manual de Carreteras.

En el evento que las referidas obras requieran la ejecución de obras en área de concesión de otra sociedad concesionaria, será responsabilidad del MOP realizar las coordinaciones necesarias para que la Sociedad Concesionaria pueda ejecutar las mismas conforme con los plazos contemplados en el presente decreto supremo.

2.1.9 Obligación de la Sociedad Concesionaria de entregar información al Inspector Fiscal.

La Sociedad Concesionaria deberá presentar al Inspector Fiscal los informes a que se hace referencia en los numerales 3.1, 3.2, 4.11 y 4.17 del Convenio Ad Referéndum Nº 2 y Convenio Ad-Referéndum Nº3, según corresponda, los cuales se aprueban en el número 5º y número 6º del presente decreto supremo, respectivamente, en la oportunidad y conforme al procedimiento señalado en los mismos numerales.

En el evento de atraso en la entrega, o en la corrección si fuera el caso, de cualquiera de los informes señalados, se le aplicará a la Sociedad Concesionaria una multa de 1 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

2.1.10 Recepción de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT".

Una vez finalizada la ejecución de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", se procederá a la recepción única de cada una de ellas, de la siguiente forma:

(a) La Sociedad Concesionaria deberá informar por escrito al Inspector Fiscal el término de cada una de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT". El Inspector Fiscal deberá inspeccionar y verificar cada una de las obras antes indicadas dentro del plazo de 20 días, contados desde la fecha de la respectiva solicitud por parte de la Sociedad Concesionaria.

(b) De encontrarse cada una de las obras adecuadamente terminadas, el Inspector Fiscal las recibirá de inmediato, dejando constancia de ello mediante anotación escrita en el Libro de Explotación u oficio. En el evento que no exista observaciones del Inspector Fiscal formuladas dentro del plazo indicado en literal (a) anterior, vencido éste, la obra se entenderá recibida por el MOP.

(c) Si el Inspector Fiscal constata que alguna de las obras no ha sido construida de acuerdo a los estándares técnicos y/o a los estándares de diseño del "PID Obras Nuevo Puente Maipo", dicha obra no se considerará bajo respecto alguno recibida ni terminada, debiendo el Inspector Fiscal informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, en cuyo caso, la Sociedad Concesionaria deberá subsanar las observaciones, dentro del plazo que le reste para el vencimiento del plazo máximo de construcción establecido para cada una de las obras en el presente decreto supremo. Para estos efectos, el plazo máximo de construcción de las obras se entenderá suspendido desde la fecha en que la Sociedad Concesionaria informe el término de las obras hasta la notificación de las observaciones por parte del Inspector Fiscal en los términos señalados. En consecuencia, vencido el plazo máximo de construcción, sin que se hayan subsanado las observaciones serán aplicables las multas señaladas en el literal (d) siguiente.

En caso que el término de la obra sea informado por la Sociedad Concesionaria una vez vencido el plazo máximo de construcción de las obras, el plazo de revisión del Inspector Fiscal se contabilizará para los efectos de la aplicación de la multa señalada en la letra (d) siguiente.

(d) En caso de incumplimiento del plazo máximo de construcción, se aplicarán las multas señaladas a continuación, hasta la recepción de la obra respectiva por parte del Inspector Fiscal, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación: i) Para las obras descritas en la Sección 2.2.1 del presente Decreto Supremo, se aplicará a la Sociedad Concesionaria una multa equivalente a 100 UTM por cada día o fracción de día de atraso; y, ii) Para las obras descritas en la Sección 2.2.2 del presente decreto supremo, se aplicará a la Sociedad Concesionaria una multa equivalente a 10 UTM por cada día o fracción de día de atraso.

(e) Transcurridos 90 días desde que la totalidad de las obras sean recibidas por el MOP, la Sociedad Concesionaria deberá hacer entrega al Inspector Fiscal de un Informe Final, que contenga un resumen integrador de los Estados de Avance Mensuales de obras ejecutadas, las memorias explicativas de la totalidad de las obras y los Planos As Built. Los planos deberán ser entregados en dos copias en papel, con su respectivo formato digital DWG. El Inspector Fiscal deberá revisar y aprobar o rechazar el Informe Final, para lo cual dispondrá de un plazo de 20 días contados desde la recepción del mismo. Vencido dicho plazo sin que el Inspector Fiscal hubiere efectuado observaciones o requerimientos, el Informe Final se entenderá aprobado. En el caso que el Informe Final fuera rechazado, la Sociedad Concesionaria tendrá un plazo de 10 días para subsanar dichas observaciones, a partir de la fecha de notificación del rechazo a la Sociedad Concesionaria.

(f) En caso de atraso en la entrega del Informe Final por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de dos (2) UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regulará según lo establecido en las Bases de Licitación.

(g) Una vez que se disponga del set completo de planos As Built, con todas sus firmas y timbres que corresponda, la Sociedad Concesionaria deberá generar una copia de cada uno de ellos en formato PDF, en colores, y entregárselos al Inspector Fiscal para los archivos del MOP. Esta labor deberá realizarse en el plazo de 30 días, contado desde que el Inspector Fiscal entregue todos los planos debidamente firmados y timbrados por quienes corresponda. En caso de atraso en la entrega de las copias de planos As Built en formato PDF, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 2 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

2.2 CONDICIONES PARTICULARES DE CONTRATACIÓN DEL ESTUDIO Y OBRAS COMPRENDIDAS EN LA "ETAPA 2 PLAN DE MEJORAMIENTO DEL CONTRATO DE CONCESIÓN".

2.2.1 Obras Nuevo Puente Maipo y sus Accesos

2.2.1.1 Descripción

Establécese que en relación a los considerandos 7º a 10º del presente Decreto Supremo, la Sociedad Concesionaria deberá ejecutar las "Obras Nuevo Puente Maipo y sus Accesos", de acuerdo al "PID Nuevo Puente Maipo" aprobado por el MOP y a los demás términos, plazos y condiciones señalados en el presente decreto supremo.

2.2.1.2 Plazo Máximo de Construcción

Establécese que el plazo máximo para la construcción de la totalidad de las "Obras Nuevo Puente Maipo y sus Accesos" será de 30 meses, contados desde los treinta días siguientes a la publicación del presente decreto supremo en el Diario Oficial.

En caso que alguno de los terrenos necesarios para la ejecución de las obras no sea entregado por el MOP a la Sociedad Concesionaria dentro del plazo máximo establecido en la Sección 2.1.4 (a) del presente decreto supremo, no se suspenderá el plazo de construcción de las obras, no obstante lo cual, la Sociedad Concesionaria tendrá derecho a un aumento de plazo igual al período del entorpecimiento sólo en la medida que el atraso en la entrega de alguno de los terrenos antes referidos impida el cumplimiento del Cronograma de Construcción de las obras señalado en el párrafo primero de la Sección 2.1.1 del presente decreto supremo.

Se deja constancia que el plazo máximo de construcción señalado en la presente Sección, comprende cualquier modificación o rectificación del "PID Nuevo Puente Maipo" que se requiera con motivo del ajuste de su emplazamiento en terreno.

2.2.1.3 Precio, Licitación Privada, Adjudicación y Suscripción del Contrato de Construcción a Suma Alzada

(i) Del Precio.

Establécese que el precio alzado y cerrado por el 100% de las "Obras Nuevo Puente Maipo y sus Accesos", será el monto de la menor oferta económica válida que se presente en una licitación privada por invitación que deberá realizar la Sociedad Concesionaria para la ejecución de las "Obras Nuevo Puente Maipo y sus Accesos", en adelante denominado como el "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos". Para estos efectos, se entenderá por "oferta económica válida" a todas aquellas que, siendo técnicamente aceptables, sean iguales o inferiores a la cantidad máxima de UF 1.345.000 (Un Millón Trescientas Cuarenta y Cinco Mil Unidades de Fomento), sin incluir el Impuesto al Valor Agregado (IVA) correspondiente.

Sin perjuicio de lo anterior, si el licitante que hizo la menor oferta económica válida se desiste de firmar el contrato de construcción, la Sociedad Concesionaria deberá adjudicar la obra al licitante que haya presentado la segunda menor oferta económica válida. Si éste último se desistiere de firmar el contrato de construcción, se aplicará el mismo procedimiento con el resto de las ofertas económicas válidas, en orden de menor a mayor, hasta concluir con la última de ellas, si fuere el caso.

Por su parte, si los montos de todas las ofertas presentadas resultaren ser superiores al monto máximo señalado en el párrafo primero del presente literal (i), la Sociedad Concesionaria estará facultada para, a su solo arbitrio, asumir a su entero riesgo y costo la diferencia de precio entre dicha cantidad máxima y el monto de adjudicación final, en lo sucesivo la "Facultad de la Sociedad Concesionaria". Del mismo modo, existiendo ofertas económicas superiores al monto máximo señalado en el párrafo primero del presente literal (i), la Sociedad Concesionaria podrá ejercer dicha facultad en el caso que ninguno de los oferentes que presentaron ofertas económicas válidas suscriba el contrato de construcción.

El ejercicio de la "Facultad de la Sociedad Concesionaria" quedará sujeto a la condición que la Sociedad Concesionaria informe por escrito al DGOP su renuncia total y expresa a reclamar en contra del MOP cualquier indemnización o compensación por la ya señalada diferencia de precio.

Dentro del "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos" se considerarán todos los servicios, estudios, trabajos, suministros, insumos, equipos, materiales, personal, herramientas y maquinarias, servicios de construcción y montaje, así como todas las instalaciones, obras provisorias y obras anexas, incluyendo los gastos generales y la utilidad de la empresa constructora; así como toda contribución, cargo, tasas, derechos e impuestos a pagar (salvo el IVA) derivados de los ítems mencionados en la Sección 2.1 del presente Decreto Supremo; con la sola excepción de aquellos valores que el MOP pague proforma. Asimismo, dentro del "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos" se incluyen el costo y la obtención de todas aquellas licencias o autorizaciones necesarias para el desarrollo de las obras; y cualquiera otra obra o actividad que no estando específicamente enunciada en las bases de la propuesta y sus documentos complementarios y accesorios, pero que de acuerdo a la esencia o naturaleza de ellos, a las normas técnicas del Manual de Carreteras o al Manual de Señalización de Tránsito, sea necesario ejecutar a fin de obtener la recepción de las "Obras Nuevo Puente Maipo y sus Accesos", a entera y total satisfacción de la Sociedad Concesionaria y del MOP.

(ii) De la Licitación Privada.

Las ofertas económicas deberán obtenerse mediante un proceso de licitación privada por invitación, reglado y objetivo, de un contrato de construcción a suma alzada, modalidad llave en mano, en que el MOP, a través del Inspector Fiscal, participará como veedor, desde la notificación de las cartas de invitación y hasta la apertura de las ofertas, tanto técnicas como económicas, sea para presenciar dichos actos o para solicitar a la Sociedad Concesionaria información respecto de los mismos.

La Sociedad Concesionaria deberá invitar a participar a un mínimo de cinco empresas constructoras o consorcios indistintamente. Las invitaciones que realice la Sociedad Concesionaria deberán ser enviadas con copia al Inspector Fiscal.

Se deja constancia que la Sociedad Concesionaria estará facultada para evaluar las ofertas técnicas de la forma que estime más conveniente, en la medida que dicha evaluación se realice sobre la base de parámetros objetivos, previos, reglados y conocidos por todos los participantes invitados. Del mismo modo, la Sociedad Concesionaria podrá ponderar la nota obtenida en la oferta técnica y los plazos de ejecución propuestos por los oferentes.

Si las ofertas técnicas no son técnicamente aceptables, no se procederá a abrir el sobre de la oferta económica del oferente respectivo, desestimándose la oferta completa.

Como requisito de validez de la licitación por invitación que llevará a cabo la Sociedad Concesionaria, ésta deberá exigir o regular en sus bases de licitación, al menos lo siguiente: 1) el detalle de precios unitarios por partida; 2) el cronograma de construcción de las obras; 3) la declaración jurada del representante legal en la cual declare que la empresa tuvo pleno conocimiento de las condiciones técnicas que debe cumplir su oferta; 4) una capacidad económica para participar del proceso licitatorio respectivo, igual o superior al 15% del monto máximo fijado para el "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos", señalado en el literal (i) de la presente Sección 2.2.1.3; 5) que la capacidad económica debe estar certificada por un auditor externo con inscripción vigente en la Superintendencia de Valores y Seguros; 6) los estados financieros de los dos últimos ejercicios comerciales anteriores a la fecha de la presentación de la oferta; 7) que la oferta tenga una vigencia de al menos 12 meses contados desde la apertura de las ofertas económicas; 8) una boleta de garantía para caucionar la seriedad de la oferta y la circunstancia de concurrir al perfeccionamiento del contrato de construcción, en tiempo y forma, por el equivalente al 2% del monto máximo fijado para el "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos", la que deberá tener la misma vigencia de su oferta; 9) una cláusula que regulará justicia arbitral como mecanismo de solución de controversias entre la Sociedad Concesionaria y el adjudicatario; y, 10) que el "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos", se pagará mensualmente por medio de estados de pago de acuerdo al avance real o físico de las obras, en conformidad a los Estados de Avance Mensual de las Obras que le proporcione el constructor y que sean aprobados por la Sociedad Concesionaria. En dichos Estados de Pago se considerarán solamente las obras realmente ejecutadas o terminadas, medidas en terreno por la cantidad efectiva o porcentaje de avance de cada partida en ejecución. Dicho monto se imputará como abono parcial al "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos" y tendrá sólo el carácter de anticipo concedido al constructor a cuenta del mismo. Para todos los efectos, no se considerarán como avance real o físico de las obras ni podrán ser incluidas por el constructor en los Estados de Avance Mensual de las Obras, las provisiones, insumos, o estructuras en acopio, cordón o al pie de los trabajos, los anticipos a los subcontratistas o partidas que estando acabadas, no estén instaladas o funcionando en el lugar que corresponda de acuerdo al "PID Nuevo Puente Maipo".

Para efectos de determinar la "capacidad económica" señalada en el numeral 4) del párrafo precedente, se usará la siguiente fórmula:

CE = P - INTO - RSR + DJ

Donde:

CE : Capacidad Económica;

P : Patrimonio, esto es, el total de activos menos los pasivos (circulante,

largo plazo e intereses minoritarios);

INTO : Valores Intangibles (Aquellos que no tienen presencia física, como por

ejemplo un derecho de llave, marcas, concesiones); Nominales (Cuenta de

arrastre como pérdidas acumuladas de años anteriores); Transitorios

(Cuentas que reflejan una operación que por determinadas razones se

encuentran en tránsito y que desaparecen una vez que la operación se

concrete, por ejemplo: una mercadería en tránsito); y de Orden (Cuentas

cuyo fin es mostrar la responsabilidad de la empresa a favor o con

terceros, por ejemplo: Boletas de Garantía).

RSR : Reservas susceptibles de retiro.

DJ : Total o parte de las reservas susceptibles de retiro que no se retirarán

en el próximo ejercicio, acreditadas a través de una declaración jurada

del representante legal correspondiente.

El nombre de los licitantes que hayan presentado ofertas, así como el resultado de la licitación, deberán ser comunicados por la Sociedad Concesionaria al Inspector Fiscal dentro del plazo máximo de 120 días contados desde el día 29 de octubre de 2013. Se deja expresa constancia que la licitación que trata el presente numeral (ii) ya fue realizada, habiéndose informado su resultado por la Sociedad Concesionaria al Inspector Fiscal, mediante su Carta D/GGE/CA/14/AA3365-0/MOP, de fecha 26 de febrero de 2014.

(iii) De la Adjudicación.

La Sociedad Concesionaria deberá adjudicar las "Obras Nuevo Puente Maipo y sus Accesos" en los siguientes términos y plazos:

a) Al oferente de la menor oferta económica válida, dentro de los 5 días siguientes a la comunicación señalada en el último párrafo del literal (ii) anterior, o dentro de los 15 días siguientes a la fecha en que el Inspector Fiscal certifique que el área de influencia de las "Obras Nuevo Puente Maipo y sus Accesos" ubicada en la ribera norte y sur del Río Maipo e individualizada en el Anexo Nº 1 del Oficio Ordinario Nº 8914/2013 del Inspector Fiscal el que para todos los efectos se entiende formar parte integrante del presente Decreto Supremo, se encuentra libre de todo ocupante; lo que ocurra último.

b) En el caso que el oferente de la menor oferta económica válida, no suscriba el contrato de construcción en el plazo indicado en el literal (iv) de la presente Sección 2.2.1.3, la Sociedad Concesionaria deberá adjudicar las obras al oferente que presentó la segunda menor oferta económica válida, dentro del plazo de 5 días contados desde el vencimiento del plazo señalado para suscribir el contrato de construcción.

El mismo procedimiento señalado en el párrafo anterior se aplicará respecto del tercer oferente que presentó oferta económica válida, y así sucesivamente, en orden de menor a mayor, hasta concluir con el último de ellos, si fuere el caso.

c) En caso que la Sociedad Concesionaria haga uso de la "Facultad de la Sociedad Concesionaria" señalada en el literal (i) de la presente sección 2.2.1.3, esta última deberá adjudicar las obras en los plazos que se indican a continuación: i) en caso que se hubiesen presentado ofertas económicas válidas, dentro del plazo de 15 días contado desde el vencimiento del plazo que el último o único de los oferentes que presentó una oferta económica válida, según sea el caso, tenía para suscribir el contrato de construcción, o ii) en caso que no se hubiesen presentado ofertas económicas válidas, dentro del plazo de 15 días contado desde la fecha en que la Sociedad Concesionaria informe al Inspector Fiscal el resultado del proceso licitatorio, en los términos señalados en el último párrafo del literal (ii) de la presente sección 2.2.1.3., o bien, contado desde la fecha en que el Inspector Fiscal certifique que el área de influencia de las "Obras Nuevo Puente Maipo y sus Accesos" ubicadas en la ribera norte y sur del Río Maipo e individualizadas en el Anexo Nº 1 del Oficio Ordinario Nº 8914/2013 del Inspector Fiscal de Explotación, se encuentran libres de todo ocupante, lo que ocurra último.

La adjudicación deberá ser informada al Inspector Fiscal de Explotación dentro de los mismos plazos antes indicados.

Para todos los efectos legales y contractuales, se entenderá por adjudicación la notificación de la Sociedad Concesionaria al oferente respectivo, de su intención de suscribir el contrato de construcción.

(iv) Del Contrato de Construcción a Suma Alzada.

El Contrato de Construcción deberá suscribirse dentro del plazo de 30 días, contados desde la fecha en que la Sociedad Concesionaria adjudique las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos".

La suscripción del contrato de construcción deberá ser informada al Inspector Fiscal de Explotación dentro del mismo plazo antes señalado. Una vez recibida dicha información, el Inspector Fiscal deberá dejar constancia de ella en el Libro de Explotación.

Si la Sociedad Concesionaria, no suscribiere el Contrato de Construcción dentro del plazo señalado en el primer párrafo del presente literal (iv), por causas que le sean imputables, se le aplicará una multa de 10 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

En caso que el licitante adjudicado no suscriba el contrato de construcción respectivo dentro del plazo señalado en el párrafo primero del presente literal (iv), éste perderá a favor del Fisco de Chile la boleta de garantía de seriedad de la oferta entregada. Para estos efectos, la Sociedad Concesionaria deberá hacer efectiva la boleta de garantía respectiva y entregará al MOP un vale vista por el monto equivalente a la garantía, todo lo anterior, dentro del plazo máximo de 15 días contado desde el vencimiento del plazo establecido en el primer párrafo del presente literal (iv).

En caso que no se presentaren ofertas económicas válidas, que el adjudicatario respectivo se desista de firmar el contrato de construcción y que la Sociedad Concesionaria no opte por ejercer la "Facultad de la Sociedad Concesionaria", ésta última quedará liberada de la obligación de ejecutar, conservar, mantener, operar y explotar las "Obras Nuevo Puente Maipo y sus Accesos". En este caso, el MOP podrá disponer otra forma de contratación de las nuevas inversiones de acuerdo al Contrato de Concesión, según las estipulaciones que convendrá con la Sociedad Concesionaria al efecto.

2.2.2 Nuevo Pórtico PA1 y SGT

2.2.2.1 Descripción

Establécese que en relación al considerando 7º a 10º del presente Decreto Supremo, la Sociedad Concesionaria deberá ejecutar las obras denominadas "Nuevo Pórtico PA1 y SGT", consistentes en la instalación y habilitación técnica de un nuevo pórtico, sentido norte-sur, en reemplazo del actual pórtico en operación denominado PA1, y en la ampliación del Sistema de Gestión de Tráfico de conformidad a los términos, plazos y condiciones señalados en el presente decreto supremo.

2.2.2.2 Plazo Máximo de Construcción

Establécese que el plazo máximo para la instalación y habilitación técnica del "Nuevo Pórtico PA1 y SGT", será de 30 meses, contado desde los treinta días siguientes a la publicación del presente decreto supremo en el Diario Oficial.

2.2.2.3 Precio

Establécese que el precio alzado y cerrado por el 100% de la obra denominada "Nuevo Pórtico PA1 y SGT", se fija en la cantidad única y total de UF 35.000 (Treinta y Cinco Mil Unidades de Fomento), neta del Impuesto al Valor Agregado (IVA), en adelante el "Precio a Suma Alzada Trato Directo Nuevo Pórtico PA1 y SGT".

Dentro del "Precio a Suma Alzada Trato Directo Nuevo Pórtico PA1 y SGT", se considerarán todos los servicios, estudios, trabajos, suministros, insumos, equipos, materiales, personal, herramientas y maquinarias, servicios de construcción y montaje, así como todas las instalaciones, obras provisorias y obras anexas, incluyendo los gastos generales y la utilidad de la constructora; así como toda contribución, cargo, tasas, derechos e impuestos a pagar (salvo el IVA) derivados de los ítems mencionados en la Sección 2.1, con excepción de aquellos valores que el MOP pague proforma. Asimismo, quedan incluidos dentro del "Precio a Suma Alzada Trato Directo Nuevo Pórtico PA1 y SGT", el costo y la obtención de todas aquellas licencias o autorizaciones necesarias para el desarrollo de las obras y habilitación de los sistemas electromecánicos; y cualquiera otra obra o actividad que no estando específicamente enunciada en las bases de la propuesta y sus documentos complementarios y accesorios, pero que de acuerdo a la esencia o naturaleza de ellos, y de las normas técnicas del Manual de Carreteras y del Manual de Señalización de Tránsito, sea necesario ejecutar a fin de obtener la recepción de la obra a entera y total satisfacción del MOP.

2.2.3 PID Nudo Quilicura.

2.2.3.1 Descripción

Establécese que en relación a los considerandos 4º a 6º, ambos inclusive del presente decreto supremo, la Sociedad Concesionaria deberá elaborar, desarrollar y tramitar el proyecto de ingeniería definitivo de la solución vial para el Nudo Quilicura, denominado "PID Nudo Quilicura", de acuerdo a los plazos máximos, términos y condiciones que se fijan en el presente decreto supremo y a los Términos de Referencia adjuntados como Anexo Nº 2 del oficio ordinario Nº 8914/2013, de 29 de julio de 2013 del Inspector Fiscal, en adelante denominados "TDR Nudo Quilicura", los que se entienden formar parte integrante del presente decreto supremo.

Los estudios y proyectos de ingeniería definitiva señalados deberán incluir los antecedentes y la planimetría de las eventuales expropiaciones necesarias para la ejecución de las citadas obras, conforme a lo establecido en los "TDR Nudo Quilicura".

2.2.3.2 Plazos y Condiciones de Ejecución

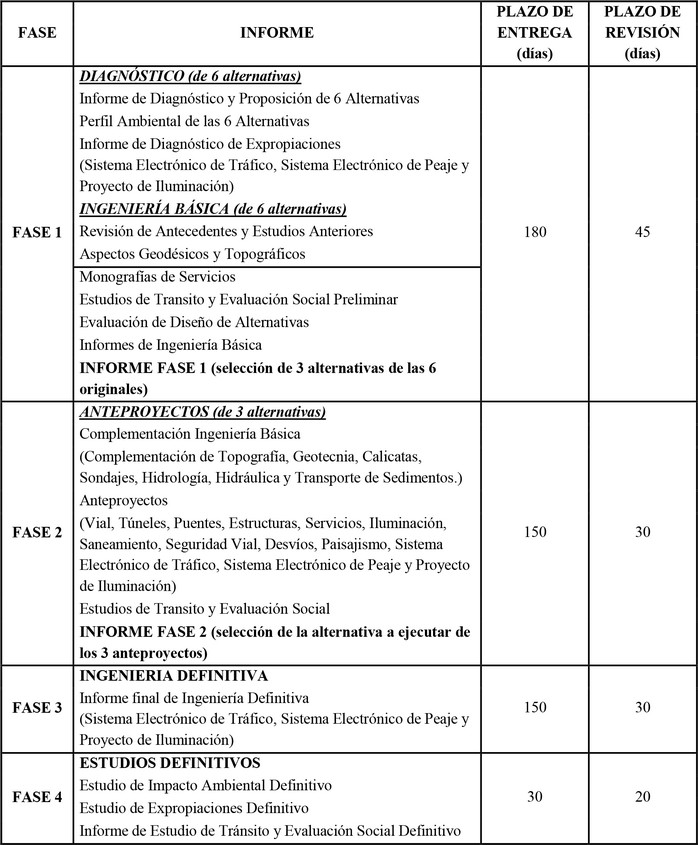

Establécese que los plazos para la ejecución y revisión de los estudios comprendidos en el "PID Nudo Quilicura", tendrán la siguiente regulación:

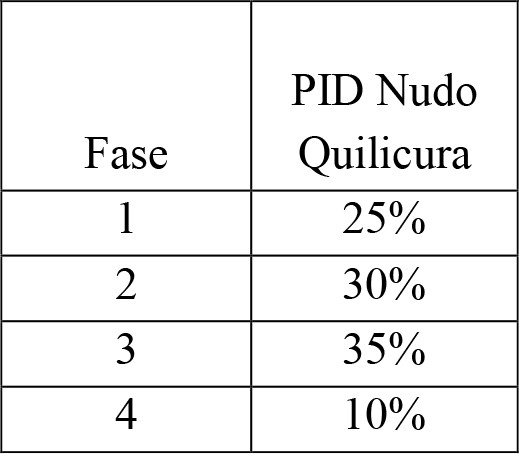

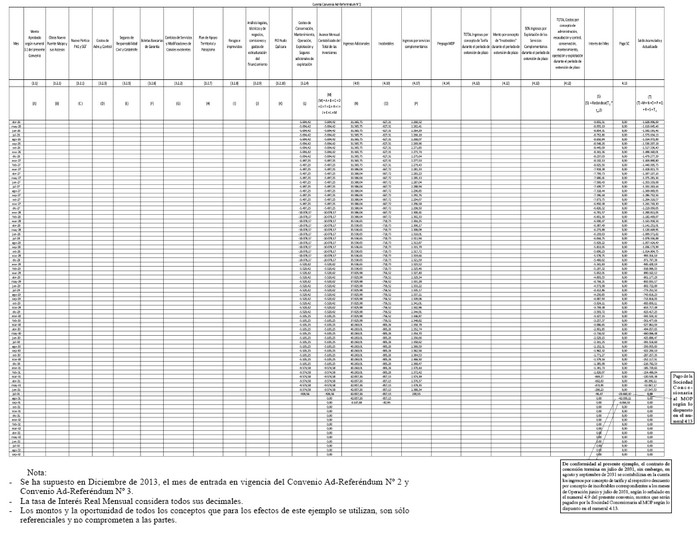

Tabla Nº 2: Plazos de Elaboración del Estudio "PID Nudo Quilicura"

.

. (a) El Inspector Fiscal deberá revisar los informes de cada una de las Fases del "PID Nudo Quilicura" dentro de los plazos máximos que se singularizan en la columna "Plazo de Revisión" de la Tabla Nº 2 precedente, contados desde la entrega de los mismos por parte de la Sociedad Concesionaria.

(b) Los plazos máximos para la entrega de los informes de cada una de las Fases del "PID Nudo Quilicura" al Inspector Fiscal, serán los que se fijan en la columna del título "Plazo de Entrega" de la Tabla Nº 2 precedente, los que se contarán de acuerdo a lo siguiente:

i. Respecto de los informes de la Fase 1: El plazo se contará a partir del vencimiento del plazo establecido para la suscripción del Contrato de Consultoría, de conformidad a lo establecido en el literal (iv) de la Sección 2.2.3.3 del presente Decreto Supremo.

ii. Respecto de los informes de la Fase 2: El plazo se contará desde la fecha en que el Inspector Fiscal apruebe la Fase 1.

iii. Respecto de los informes de la Fase 3: El plazo se contará desde que el Inspector Fiscal apruebe la Fase 2.

iv. Respecto de los informes de la Fase 4: El plazo se contará desde que el Inspector Fiscal apruebe la Fase 3.

(c) Sin perjuicio de lo anterior, el Inspector Fiscal podrá autorizar, con acuerdo previo de la Sociedad Concesionaria, el inicio de la Fase siguiente, cuyo plazo de entrega regirá a partir de dicha autorización, aun cuando no esté aprobada la Fase inmediatamente anterior, si razones fundadas lo hacen necesario para una mejor ejecución del trabajo, lo que en ningún caso implicará la aprobación de la Fase anterior.

(d) El Inspector Fiscal deberá aprobar cada una de las Fases del "PID Nudo Quilicura", dentro de los plazos indicados en la Tabla Nº 2 de la presente Sección 2.2.3.2, en caso de no existir observaciones a los informes respectivos. En caso contrario, la Sociedad Concesionaria tendrá un plazo máximo de 45 días para corregir los informes correspondientes a cada una de estas Fases, a contar de la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Las correcciones deberán ser presentadas al Inspector Fiscal en un "Informe de Correcciones" el que deberá referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión.

(e) El Inspector Fiscal tendrá un plazo de 30 días para revisar el "Informe de Correcciones", contado desde la entrega del mismo por parte de la Sociedad Concesionaria. En caso que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la Fase correspondiente dentro del mismo plazo. En caso contrario, se aplicará la multa establecida en el literal (j) de la presente Sección 2.2.3.2, hasta que la Sociedad Concesionaria subsane la totalidad de las observaciones.

(f) Dentro del mismo plazo de revisión señalado en la letra (e) precedente, el Inspector Fiscal podrá formular nuevas observaciones sólo respecto de los antecedentes entregados junto con el "Informe de Correcciones", en cuyo caso se aplicará el mismo procedimiento descrito en las letras (d) y (e) de la presente Sección 2.2.3.2.

(g) Una vez aprobada cada Fase por parte del Inspector Fiscal, la Sociedad Concesionaria deberá emitir un "Informe Refundido" que incluya todos los aspectos tratados para aprobar la respectiva Fase. Este Informe deberá ser entregado al Inspector Fiscal en un plazo no superior a 30 días contados desde la fecha en que éste último comunique a la Sociedad Concesionaria la aprobación de la Fase respectiva. En caso de atraso, se aplicará la multa establecida en el literal (i) de la presente Sección 2.2.3.2.

(h) En caso que el Inspector Fiscal no se pronunciare dentro del respectivo plazo máximo de revisión de los informes de cada una de las Fases del "PID Nudo Quilicura", y de su corrección, esto es, no los observare o no los rechazare dentro de los plazos máximos señalados, la Fase respectiva se entenderá aprobada.

(i) En caso que las fechas de entrega de los informes de cada una de las Fases del "PID Nudo Quilicura" y/o de los informes refundidos, superen los plazos máximos indicados en la presente Sección 2.2.3.2, se aplicará una multa de 2 UTM a la Sociedad Concesionaria, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(j) En caso de atrasos en la corrección de los informes observados por el Inspector Fiscal, se aplicará a la Sociedad Concesionaria una multa de 2 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

2.2.3.3 Precio del "PID Nudo Quilicura"

(i) Del Precio.

Establécese que con excepción del "Sistema Electrónico de Tráfico", del "Sistema Electrónico de Peaje" y del "Proyecto de Iluminación", el precio alzado y cerrado por el 100% de las actividades requeridas para elaborar, desarrollar y tramitar el "PID Nudo Quilicura", será el monto de la mejor oferta económica que se presente en una licitación privada por invitación que deberá realizar la Sociedad Concesionaria para la elaboración del estudio denominado "PID Nudo Quilicura", en adelante denominado como el "Precio a Suma Alzada Total Licitado PID Nudo Quilicura".

El "Precio a Suma Alzada Total Licitado PID Nudo Quilicura", no podrá exceder la cantidad de UF 77.500 (Setenta y Siete Mil Quinientas Unidades de Fomento), sin incluir el Impuesto al Valor Agregado (IVA).

(ii) De la Licitación Privada y aprobación de las Bases de Licitación.

Las ofertas económicas deberán obtenerse mediante un proceso de licitación privada por invitación, reglado y objetivo, de un contrato de consultoría a suma alzada, en que el MOP, a través del Inspector Fiscal, participará como veedor, desde la notificación de las Cartas de Invitación y hasta la apertura de las ofertas, tanto técnicas como económicas, sea para presenciar dichos actos o para solicitar a la Sociedad Concesionaria información respecto de los mismos.

La Sociedad Concesionaria deberá invitar a participar a un mínimo de cinco personas naturales o jurídicas, nacionales o extranjeras. Las invitaciones que realice la Sociedad Concesionaria deberán ser enviadas con copia al Inspector Fiscal.

Como requisito de validez de la licitación por invitación que llevará a cabo la Sociedad Concesionaria, ésta deberá exigir o regular en sus Bases de Licitación de la Consultoría (BALI), al menos lo siguiente: 1) la declaración jurada del representante legal en la cual declare que la empresa tuvo pleno conocimiento de las condiciones técnicas que debe cumplir su oferta; 2) que la oferta tenga una vigencia de al menos 12 meses contados desde la apertura de las ofertas económicas; 3) una boleta de garantía para caucionar la seriedad de la oferta y la circunstancia de concurrir al perfeccionamiento del contrato de consultoría, en tiempo y forma, por el equivalente al 2% del monto máximo fijado para el "Precio a Suma Alzada Total Licitado PID Nudo Quilicura", la que deberá tener la misma vigencia de su oferta; 4) una cláusula que regulará justicia arbitral como mecanismo de solución de controversias entre la Sociedad Concesionaria y el adjudicatario; y, 5) un sistema de evaluación técnica y económica de las ofertas con el objeto de determinar al adjudicatario.

La Sociedad Concesionaria, antes de realizar las invitaciones respectivas, deberá entregar al Inspector Fiscal las bases de licitación privadas (en adelante BALI), para que éste último pueda revisar y aprobar el cumplimiento de las exigencias y regulaciones señaladas en el párrafo precedente. Para estos efectos, el Inspector Fiscal deberá revisar las BALI dentro del plazo máximo de 30 días contado de la recepción de las mismas, debiendo aprobar las BALI en caso de no existir observaciones. En caso contrario, la Sociedad Concesionaria tendrá un plazo máximo de 30 días para corregir las observaciones formuladas por el Inspector Fiscal, contado desde la notificación de dichas observaciones mediante anotación en el Libro de Obra u Oficio. En caso de atrasos en la entrega de las BALI o de cualquiera de las correcciones de las observaciones, se aplicará a la Sociedad Concesionaria una multa de 2 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

El Inspector Fiscal tendrá un plazo de 20 días para revisar la corrección de las observaciones, contado desde la entrega de las mismas por parte de la Sociedad Concesionaria. En caso que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar las BALI dentro del mismo plazo.

En caso que el Inspector Fiscal no se pronunciare dentro del respectivo plazo máximo de revisión de las BALI, o de revisión de cualquiera de las correcciones, esto es, no los observare o no los rechazare dentro de los plazos máximos señalados, las BALI se entenderán aprobadas.

El nombre de los licitantes que hayan presentado ofertas, así como el resultado de la licitación, deberán ser comunicados por la Sociedad Concesionaria al Inspector Fiscal dentro del plazo máximo de 60 días contados desde la fecha en que el Inspector Fiscal comunique a la Sociedad Concesionaria mediante anotación en el Libro de Obra u Oficio, la aprobación de las BALI.

Se deja constancia que la Sociedad Concesionaria mediante Carta D/GAF/CA/13/AB6291-0/MOP, de fecha 20 de noviembre de 2013, hizo entrega al Inspector Fiscal de las BALI de conformidad a lo establecido en la presente Sección, las que fueron aprobadas mediante Oficio Ord. Nº 9164/13, de fecha 29 de noviembre de 2013, del Inspector Fiscal.

Adicionalmente, se deja constancia que mediante Carta D/GAF/CA/14/AA1677-0/MOP, de fecha 28 de enero de 2014, la Sociedad Concesionaria informó al Inspector Fiscal sobre la apertura de las ofertas económicas.

(iii) De la Adjudicación.

La Sociedad Concesionaria deberá adjudicar el "PID Nudo Quilicura" al oferente que presentó la mejor oferta económica, dentro de los 15 días siguientes a la comunicación señalada en el último párrafo del literal (ii) anterior. Asimismo, la adjudicación deberá ser informada al Inspector Fiscal de Explotación dentro del mismo plazo.

Para todos los efectos legales y contractuales, se entenderá por adjudicación la notificación de la Sociedad Concesionaria al oferente respectivo, de su intención de suscribir el contrato de consultoría.

Se deja constancia que mediante Carta D/GAF/CA/14/AA2270-0/MOP, de fecha 7 de febrero de 2014, la Sociedad Concesionaria comunicó al Inspector Fiscal la adjudicación a la empresa APIA XXI del "PID Nudo Quilicura".

(iv) Del Contrato de Consultoría a Suma Alzada.

El Contrato de Consultoría deberá suscribirse dentro del plazo de 15 días, contados desde la fecha en que la Sociedad Concesionaria adjudique el estudio denominado "PID Nudo Quilicura".

La suscripción del contrato de consultoría deberá ser informado al Inspector Fiscal de Explotación dentro del mismo plazo antes señalado.

Si la Sociedad Concesionaria no suscribiere el Contrato de Consultoría dentro del plazo señalado en el primer párrafo del presente literal (iv), por causas que le sean imputables, se le aplicará una multa de 10 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

En caso que el licitante adjudicado no suscriba el contrato de Consultoría respectivo dentro del plazo señalado en el párrafo primero del presente literal (iv), el licitante adjudicado perderá a favor del Fisco de Chile, la boleta de garantía de seriedad de la oferta entregada. Para estos efectos, la Sociedad Concesionaria deberá hacer efectiva la boleta de garantía respectiva y entregará al MOP un vale vista por el monto equivalente a la garantía, todo lo anterior, dentro del plazo máximo de 15 días contado desde el vencimiento del plazo establecido en el párrafo primero del presente literal (iv).

En caso que no se presentaren ofertas, que estas no sean técnica o económicamente válidas, o bien, que el adjudicatario respectivo se desista de firmar el contrato de consultoría, la Sociedad Concesionaria quedará liberada de la obligación de elaborar y desarrollar el "PID Nudo Quilicura". En este caso, el MOP podrá disponer otra forma de contratación de dicha ingeniería de acuerdo al Contrato de Concesión, según las estipulaciones que convendrá con la Sociedad Concesionaria al efecto.

Se deja expresa constancia que el Contrato de Consultoría fue suscrito entre Sociedad Concesionaria Autopista Central S.A. y APIA XXI, con fecha 28 de enero de 2014, de lo cual se informó al Inspector Fiscal mediante Carta D/GAF/CA/14/AA2270-0/MOP, de fecha 7 de febrero de 2014.

2.2.3.4 Precio del "Sistema Electrónico de Tráfico"

Establécese que el precio alzado y cerrado por el 100% de las actividades requeridas para desarrollar y elaborar el "Sistema Electrónico de Tráfico", se fija en la cantidad única y total de UF 2.500 (Dos Mil Quinientas Unidades de Fomento), sin Impuesto al Valor Agregado (IVA), en adelante denominado como "Precio a Suma Alzada Sistema Electrónico de Tráfico".

2.2.3.5 Precio del "Sistema Electrónico de Peaje"

Establécese que el precio alzado y cerrado por el 100% de las actividades requeridas para desarrollar y elaborar el "Sistema Electrónico de Peaje", se fija en la cantidad única y total de UF 4.500 (Cuatro Mil Quinientas Unidades de Fomento), sin Impuesto al Valor Agregado (IVA), en adelante denominado como "Precio a Suma Alzada Sistema Electrónico de Peaje".

2.2.3.6 Precio del "Proyecto de Iluminación"

Establécese que el precio alzado y cerrado por el 100% de las actividades requeridas para desarrollar y elaborar el "Proyecto de Iluminación", se fija en la cantidad única y total de UF 5.500 (Cinco Mil Quinientas Unidades de Fomento), sin Impuesto al Valor Agregado (IVA), en adelante denominado como "Precio a Suma Alzada Proyecto de Iluminación".

3º Modifícanse, por razones de interés público, las características de las obras y servicios del Contrato de Concesión de la obra pública fiscal denominada "Sistema Norte - Sur", en el sentido que la Sociedad Concesionaria deberá conservar, mantener, operar y explotar las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", individualizadas en el número 2º del presente Decreto Supremo, en los siguientes términos, plazos y demás condiciones establecidos en el:

3.1 Responsabilidad de la Sociedad Concesionaria

Será obligación y responsabilidad de la Sociedad Concesionaria la conservación, mantenimiento, operación y explotación de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", en los mismos términos señalados en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión, a partir de la recepción única de las mismas, de acuerdo al procedimiento señalado en la Sección 2.1.10 del presente decreto supremo.

3.2 Pólizas de Seguros de Responsabilidad Civil por Daños a Terceros y de Seguro por Catástrofe durante la Etapa de Explotación de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT"

Será obligación de la Sociedad Concesionaria que, en todo momento, las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT", se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, en los mismos términos, condiciones y plazos señalados en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, encontrándose obligada a acreditar el cumplimiento de esta obligación ante el Inspector Fiscal, en forma previa a la recepción definitiva de las mismas.

En caso que la Sociedad Concesionaria no acredite que las obras materia del presente Decreto Supremo se encuentren cubiertas por las pólizas de seguro exigidas precedentemente en la oportunidad antes señalada, le será aplicable una multa de 10 UTM por cada día o fracción de día de atraso.

3.3 Garantía de Explotación

La garantía de explotación vigente, cuyas boletas bancarias de garantía obran en poder del MOP, servirán para caucionar las obligaciones dispuestas en el presente Decreto Supremo, en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión, que se refieren a la explotación y conservación de las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT". Será obligación de la Sociedad Concesionaria reemplazar las boletas de garantía vigentes en caso que su glosa impida que garanticen las obras objeto del presente decreto supremo.

3.4 Programa de Conservación

A más tardar junto con la solicitud de recepción de las obras, la Sociedad Concesionaria deberá presentar al Inspector Fiscal, para su aprobación, una actualización del Programa de Conservación de la Obra y del Plan de Trabajo Anual mencionados en los artículos 2.5.3.1 y 2.5.8 de las Bases de Licitación, respectivamente, incorporando en ellos las obras denominadas "Obras Nuevo Puente Maipo y sus Accesos" y "Nuevo Pórtico PA1 y SGT". El Inspector Fiscal tendrá un plazo de 10 días para revisar las actualizaciones presentadas, contados desde la recepción de las mismas, plazo después del cual, si no hubiere observaciones, se entenderán aprobadas. En caso que alguna actualización sea observada, la Sociedad Concesionaria tendrá un plazo de 10 días para corregirla, incorporando las observaciones realizadas por el Inspector Fiscal. Con ocasión de la revisión que haga el Inspector Fiscal, este último no podrá formular observaciones al resto del Plan de Trabajo Anual ni al Programa de Conservación de la Obra.

En caso de atraso en la entrega de las actualizaciones del Programa de Conservación de la Obra, del Plan de Trabajo Anual o de las correcciones a éstos si las hubiere, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 2 UTM por cada día o fracción de día de atraso, por cada actualización o corrección atrasada, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

4º Déjase constancia, que conforme a lo dispuesto en el artículo 19º de la Ley de Concesiones de Obras Públicas incorporada al Contrato de Concesión y en virtud de lo señalado en el Convenio Ad Referéndum Nº 2 y Convenio Ad-Referéndum Nº3, que se aprueban mediante el presente Decreto Supremo, la Sociedad Concesionaria tendrá derecho a percibir:

4.1 El "Precio a Suma Alzada Total Licitado Obras Nuevo Puente Maipo y sus Accesos", que resulte del proceso de licitación privada que deberá efectuar la Sociedad Concesionaria según lo señalado en la Sección 2.2.1.3 del presente Decreto Supremo, con un máximo de UF 1.345.000 (Un Millón Trescientas Cuarenta y Cinco Mil Unidades de Fomento), netas del Impuesto al Valor Agregado (IVA).

4.2 El "Precio a Suma Alzada Trato Directo Nuevo Pórtico PA1 y SGT", ascendente a la cantidad única, total y a suma alzada de UF 35.000 (Treinta y Cinco Mil Unidades de Fomento), netas del Impuesto al Valor Agregado (IVA).