Decreto 274

Decreto 274 MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "RUTA 160, TRAMO TRES PINOS - ACCESO NORTE A CORONEL", Y APRUEBA CONVENIO COMPLEMENTARIO Nº 1

MINISTERIO DE OBRAS PÚBLICAS

MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "RUTA 160, TRAMO TRES PINOS - ACCESO NORTE A CORONEL", Y APRUEBA CONVENIO COMPLEMENTARIO Nº 1

Núm. 274.- Santiago, 17 de septiembre de 2013.- Vistos:

- El DFL MOP Nº 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en especial sus artículos 19º y 20º.

- El decreto supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial sus artículos 69º y 70º.

- El decreto supremo MOP Nº 411, de fecha 27 de junio de 2008, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel".

- La resolución DGOP (exenta) Nº 3670, de fecha 9 de agosto de 2012.

- El decreto supremo MOP Nº 117, de fecha 28 de enero de 2013.

- La Carta SCR 160 - IF0206/13, de fecha 8 de marzo de 2013, de la Sociedad Concesionaria.

- El memorándum Nº 100-1, de fecha 19 de marzo de 2013, del Inspector Fiscal.

- La resolución DGOP (exenta) Nº 1300, de fecha 28 de marzo de 2013.

- El oficio DGOP. Nº 738, de fecha 8 de julio de 2010, del Director General de Obras Públicas.

- El oficio Ord. Nº 168, de fecha 14 de julio de 2010, de la Jefa de la División de Construcción de Obras Concesionadas.

- La Anotación del Inspector Fiscal en el Libro de Obras, Folio Nº 29, de fecha 19 de julio de 2010.

- El oficio Ord. Nº 1303, de fecha 14 de diciembre de 2012, del Inspector Fiscal.

- El oficio Ord. Nº 0001, de fecha 2 de enero de 2013, de la Jefa de la División de Construcción de Obras Concesionadas.

- La resolución DGOP (Exenta) Nº 540, de fecha 6 de febrero de 2013.

- El oficio Ord. Nº 204, de fecha 5 de marzo de 2013, del Inspector Fiscal.

- El documento "Informe de Insuficiencia de la Obra", de junio de 2013.

- El oficio Ord. Nº 0578, de fecha 9 de julio de 2013, del Inspector Fiscal.

- La Carta SCR 160 - IF0511/13, de fecha 17 de julio de 2013, de la Sociedad Concesionaria.

- El oficio Ord. Nº 0618, de fecha 29 de julio de 2013, del Inspector Fiscal.

- El oficio Ord. Nº 0137, de fecha 29 de julio de 2013, del Jefe de la División de Construcción de Obras Concesionadas (S).

- La resolución Nº 1.600, de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

- La Ley 19.880, que Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado.

Considerando:

- Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

- Que el artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

- Que, por otra parte, los artículos 20º de la Ley de Concesiones de Obras Públicas y 70º de su Reglamento, establecen que si durante la vigencia de la concesión la obra resultare insuficiente para la prestación del servicio y se considerare conveniente su ampliación o mejoramiento, por iniciativa del Estado o a solicitud del concesionario, se procederá a la suscripción de un convenio complementario al contrato de concesión.

- Que los Pasos Inferiores que se contemplan en la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel" no consideran rejas antivandalismo que impidan la caída de personas y/o de objetos a la vía troncal, lo que podría afectar seriamente la seguridad del tránsito vial y peatonal, dentro de la faja de la ruta.

- Que, por otra parte, las condiciones actuales del Enlace Coronel Norte corresponden a una intersección a nivel, con un flujo sobre la Ruta 160 que tiene prioridad frente a los flujos que acceden y/o egresan desde Coronel, lo que unido al gran volumen vehicular de estos últimos, genera importantes obstrucciones al tránsito durante las horas de mayor congestionamiento, originando permanentes saturaciones y bloqueos de tránsito, que se traducen en giros y desplazamientos no permitidos, que han derivado en accidentes y riesgos para las personas. A fin de mejorar la condición actual, el contrato de concesión contempla la ejecución de un Paso Inferior, denominado Paso Inferior Acceso Bypass Coronel Norte, correspondiente al Tramo A de las obras, cuya Puesta en Servicio Provisoria estaba programada para el mes de agosto de 2014, el cual permitirá que el troncal de la Ruta 160 se conecte directamente con el baipás de Coronel, sin intersecciones a nivel, y que los flujos de tránsito que provienen de la ciudad de Coronel, y que se dirigen hacia la comuna de San Pedro de la Paz, la ciudad de Concepción y/o puntos intermedios, se incorporen a la Ruta 160, en forma segura y expedita.

- Que, con el objeto de mejorar, a la brevedad posible, las condiciones de servicialidad y seguridad vial de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", el MOP estimó de interés público y urgencia modificar las características de las obras y servicios de dicho contrato de concesión, en el sentido de: i) disponer la ejecución de la obra denominada "Rejas Antivandalismo Pasos Inferiores" en todos los pasos inferiores del contrato de concesión, con el propósito de permitir un tránsito vehicular y peatonal seguro, minimizando los riesgos de caída de personas y/o de objetos a la vía; y ii) anticipar al 30 de junio de 2013 la habilitación al uso del Paso Inferior Acceso Bypass Coronel Norte, toda vez que ello permitiría adelantar el mejoramiento de las condiciones de servicialidad y seguridad de la ruta en dicho sector, mejorando la conectividad de la ciudad de Coronel con el área metropolitana del Gran Concepción, disminuyendo, en consecuencia, los niveles de accidentabilidad y los actuales tiempos de viaje de los usuarios.

- Que, por otra parte, y acorde con lo prescrito en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, mediante resolución DGOP (Exenta) Nº 3670, de fecha 9 de agosto de 2012, sancionada mediante decreto supremo MOP Nº 117, de fecha 28 de enero de 2013, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido de anticipar al 31 de marzo de 2013 la obtención de la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras, que va desde el sector de Ramadillas al sector de Tres Pinos.

- Que mediante Carta SCR 160 - IF0206/13, de fecha 8 de marzo de 2013, la Sociedad Concesionaria solicitó al MOP modificar las características de las obras y servicios del contrato de concesión, atendidas las razones que indica y que se refieren a la necesidad de ejecutar la obra denominada "Rejas Antivandalismo Pasos Inferiores" acorde a los máximos estándares de seguridad vial que permitan un tránsito vehicular y peatonal seguro, en todos los pasos bajo nivel de la Concesión, incluyendo naturalmente aquellos del Tramo B, antes de la Puesta en Servicio Provisoria del tramo correspondiente, así como la necesidad de priorizar la ejecución del Paso Inferior Acceso Bypass Coronel Norte para cumplir con su habilitación al 30 de junio de 2013, para lo cual sería imprescindible ampliar el plazo máximo, dispuesto mediante la resolución DGOP (Exenta) Nº 3670, para la obtención de la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras, hasta el 30 de junio de 2013.

Asimismo, la Sociedad Concesionaria manifestó que renunciaría a reclamar en cualquier instancia, y en especial ante la Comisión Conciliadora, otorgando al MOP un finiquito amplio y total, si es que el MOP decidiera mantener la obligación de la Sociedad Concesionaria de, a su entero cargo, costo y responsabilidad, desmontar y habilitar de acuerdo al estándar exigido, para las pistas de circulación de los vehículos, el área donde estaba emplazada la Plaza de Peaje Coronel, a partir del 31 de marzo de 2013, conforme se deriva de las disposiciones contenidas en la resolución DGOP (exenta) Nº 3670, y en consecuencia, de establecer que la Sociedad Concesionaria percibiría los ingresos que el MOP recaudase en dicha Plaza de Peaje sólo hasta dicha fecha.

- Que, atendido lo señalado precedentemente, el MOP estimó de interés público y urgencia modificar las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que: i) el plazo máximo para obtener la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras vencía el día 30 de junio de 2013; ii) los pagos por ingresos en la Plaza de Peaje Coronel, a los que tenía derecho la Sociedad Concesionaria conforme lo establecido en el artículo 1.12.1.2 de las Bases de Licitación, fueron aplicables sólo hasta el día 31 de marzo de 2013; y iii) a contar del 31 de marzo de 2013 la Sociedad Concesionaria debe a su entero cargo, costo y responsabilidad desmontar y habilitar de acuerdo al estándar exigido, para las pistas de circulación de los vehículos, el área donde estaba emplazada la citada Plaza de Peaje. Lo anterior, considerando que ello permitiría ejecutar obras acordes a los máximos estándares de seguridad vial que permitan un tránsito vehicular y peatonal seguro, así como priorizar y adelantar obras que permitan una mejora en la conectividad de la ciudad de Coronel con el área metropolitana del Gran Concepción, sin necesidad de extender la operación de la Plaza de Peaje Coronel, lo que va todo en directo beneficio de la comunidad.

- Que mediante memorándum Nº 100-1, de fecha 19 de marzo de 2013, el Inspector Fiscal informó a la Jefa de la División de Construcción de Obras Concesionadas, su opinión favorable respecto de las modificaciones a las características de las obras y servicios señalada, en los términos y condiciones indicados por la Sociedad Concesionaria en su Carta SCR 160 - IF0206/13.

- Que, en base a las razones de interés público y urgencia anteriormente señaladas, y en virtud de lo prescrito en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, mediante resolución DGOP (exenta) Nº 1300, de fecha 28 de marzo de 2013, se modificaron las características de las obras y servicios del contrato de concesión, en el sentido de: i) Disponer la ejecución de la obra denominada "Rejas Antivandalismo Pasos Inferiores" en todos los pasos inferiores del contrato de concesión; ii) Anticipar la habilitación al uso del Paso Inferior Acceso Bypass Coronel Norte, al 30 de junio de 2013; iii) Como consecuencia de las modificaciones indicadas en los numerales i) y ii) anteriores, postergar hasta el día 30 de junio de 2013 el plazo máximo para obtener la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras; y iv) Establecer que los pagos por ingresos en la Plaza de Peaje Coronel, a los que tenía derecho la Sociedad Concesionaria conforme lo establecido en el artículo 1.12.1.2 de las Bases de Licitación, fueron aplicables sólo hasta el día 31 de marzo de 2013. A contar de dicha fecha, la Sociedad Concesionaria debe a su entero cargo, costo y responsabilidad desmontar y habilitar de acuerdo al estándar exigido, para las pistas de circulación de los vehículos, el área donde está emplazada la citada Plaza de Peaje.

- Que por otra parte, durante el desarrollo del contrato de concesión, el Ministerio de Obras Públicas y la Sociedad Concesionaria han estudiado y analizado diversas alternativas y mejoras a las obras y condiciones originales del contrato de concesión, con el objeto de atender planteamientos de las comunidades afectadas por el proyecto.

- Que en dicho contexto, y de conformidad a lo señalado en el oficio DGOP. Nº 738, de fecha 8 de julio de 2010, del Director General de Obras Públicas, y en el Oficio Ord. Nº 168, de fecha 14 de julio de 2010, de la Jefa de la División de Construcción de Obras Concesionadas, mediante Anotación en el Libro de Obras, Folio Nº 29, de fecha 19 de julio de 2010, el Inspector Fiscal solicitó a la Sociedad Concesionaria la elaboración de una serie de Proyectos de Ingeniería de Detalle, entre los cuales se encontraba el denominado "Modificación Trazado Baipás Laraquete", denominado también, e indistintamente, "Modificación By Pass Laraquete".

- Que el proyecto de ingeniería denominado "Modificación Trazado Baipás Laraquete" fue debidamente aprobado por el Inspector Fiscal, según consta en su Oficio Ord. Nº 1303, de fecha 14 de diciembre de 2012.

- Que el proyecto anteriormente singularizado contempla una modificación del actual trazado, a fin de evitar el paso de la ruta por la zona urbana de Laraquete, disminuyendo los impactos ambientales y territoriales negativos para la comunidad, tales como: el ruido, la humedad por la sombra que produciría la vía elevada, la segregación de la localidad, los riesgos de accidentes, las expropiaciones, entre otros. Este proyecto está emplazado desde el Dm 43.480,00, donde se separa de la calzada actual, y finaliza en el Dm 46.029,205, donde se genera el empalme con el trazado original.

- Que, en virtud de lo anterior, el MOP estimó de interés público y urgencia modificar las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido de disponer la ejecución de las obras que se deriven del proyecto denominado "Modificación Trazado Baipás Laraquete" (en adelante obra "Modificación de Baipás Laraquete"), conforme a la ingeniería aprobada por el Inspector Fiscal. Lo anterior, toda vez que dicha obra permitirá evitar el paso de la ruta por la zona urbana de Laraquete, disminuyendo así los impactos ambientales y territoriales para la comunidad aledaña al sector. La razón de urgencia dice relación con que se hacía necesario el pronto inicio de la construcción de dicha obra, a fin de abordar adecuadamente su construcción, y en conjunto con aquellas previstas en el proyecto original de la concesión, de modo de evitar postergar la Puesta en Servicio Provisoria de la Obra.

- Que, en base a las razones de interés público y urgencia anteriormente señaladas, y acorde con lo prescrito en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, mediante resolución DGOP (exenta) Nº 540, de fecha 6 de febrero de 2013, se modificaron las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria deberá ejecutar la obra denominada "Modificación de Baipás Laraquete", conforme al proyecto de ingeniería aprobado por el Inspector Fiscal.

- Que, por otro lado, actualmente en la Ruta 160, en el tramo comprendido entre las comunas de San Pedro y Coronel, existe un bajo nivel de servicio y de seguridad vial, debido a los altos niveles de congestión vehicular y de fricción lateral, que afectan tanto a usuarios de vehículos privados, como de transporte público y peatones. Lo anterior, debido a una serie de condiciones restrictivas que afectan el nivel de servicio de la ruta, las que se pueden resumir en: a) La limitada capacidad de la doble calzada que, siendo sólo de dos pistas por lado, es insuficiente para los volúmenes vehiculares que la ocupan; b) Un importante número de cruces vehiculares que incluyen maniobras de giros a la izquierda y en U, sin las adecuadas condiciones geométricas para la tipología de vehículos que los ejecutan; c) Un importante número de cruces vehiculares y/o peatonales a nivel, con escasa o insuficiente regulación; y d) Un número importante de paraderos de buses sin las adecuadas zonas de detención y circulación peatonal.

- Que lo señalado precedentemente contrasta fuertemente con los niveles de servicio que tendrá la ruta desde la comuna de Coronel al sur, debido a las obras concesionadas en desarrollo, y desde la comuna de San Pedro (Puente Los Batros) hacia el norte, donde se prevé concesionar un nuevo eje vial que incluirá un IV Puente sobre el río Biobío, aumentando a más del doble la capacidad vial a partir de ese punto.

- Que el atraso en el mejoramiento de las actuales condiciones de la Ruta 160 en el tramo Los Batros - Coronel implicará, por una parte, un desaprovechamiento sustancial de las bondades de la infraestructura generada por concesiones, afectando a la consolidación de un eje vial de interconexión portuaria, de estándar adecuado, como también a los viajes locales e intercomunales de la zona, y por otra, una baja en el nivel de servicio aún mayor, a raíz del aumento sostenido del parque vehicular y del nivel de actividades en los predios y localidades adyacentes, donde destacan importantes barrios industriales, poblaciones y alto crecimiento inmobiliario.

- Que, en este contexto, para mejorar el nivel de servicio de la ruta y mitigar las deficiencias actuales y futuras, previstas por el aumento en los niveles de flujo vehicular y la materialización de las rutas concesionadas y por concesionar, se ha estimado que deberán proyectarse, fundamentalmente, las siguientes obras:

. Ampliación, de ambas calzadas, a terceras pistas.

. Cruces a nivel con condiciones geométricas estandarizadas y semaforización con regulación central, en intersecciones importantes.

. Enlaces desnivelados en sectores a definir durante el estudio.

. Paraderos de buses.

. Reemplazo de pasarelas existentes e incorporación de pasarelas nuevas.

. Traslado de servicios.

. Obras de seguridad vial (señalización y contención).

- Que, en consecuencia, y acorde con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, el MOP estima de interés público modificar las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", a fin de disponer el desarrollo del Estudio de Ingeniería Definitiva, así como también del Estudio de Demanda y Evaluación Social respectivo, del proyecto denominado "Mejoramiento Ruta 160 Tramo Los Batros - Coronel", toda vez que ello permitirá definir las inversiones necesarias para mejorar el nivel de servicio de la ruta y mitigar las deficiencias actuales y futuras, previstas por el aumento en los niveles de flujo vehicular y la materialización de las rutas concesionadas y por concesionar.

- Que, de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante oficio Ord. Nº 0578, de fecha 9 de julio de 2013, el Inspector Fiscal informó formalmente a Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A. que, de conformidad a lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", a fin de disponer el desarrollo del Estudio de Ingeniería Definitiva, así como también del Estudio de Demanda y Evaluación Social respectivo, del proyecto denominado "Mejoramiento Ruta 160 Tramo Los Batros - Coronel", de acuerdo a los Términos de Referencia adjuntos al citado Oficio.

En dicho oficio, el Inspector Fiscal solicitó a la Sociedad Concesionaria ratificar, por una parte, su aceptación a los términos y condiciones informados y, por otra, la valorización por concepto del desarrollo de los estudios del proyecto ya singularizado.

- Que, mediante Carta SCR 160 - IF0511/13, de fecha 17 de julio de 2013, la Sociedad Concesionaria ratificó expresamente su acuerdo con la modificación a las características de las obras y servicios del contrato de concesión informada por el Inspector Fiscal en su oficio Ord. Nº 0578, de fecha 9 de julio de 2013, según las condiciones y términos ahí señalados, y con la valorización en él indicada, agregando que renuncia a reclamar por las materias que se señalan en el citado Oficio, y que tratará el Decreto Supremo que se dicte al efecto, otorgando al MOP un finiquito amplio y total al respecto.

- Que el Inspector Fiscal, mediante oficio Ord. Nº 0618, de fecha 29 de julio de 2013, informó a la Jefa de la División de Construcción de Obras Concesionadas, su opinión favorable con respecto a la modificación de las características de las obras y servicios señalada, en las condiciones y términos indicados en su oficio Ord. Nº 0578, de fecha 9 de julio de 2013. En virtud de lo anterior, y considerando las razones de interés público que expone, recomendó la dictación del acto administrativo correspondiente en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento.

- Que mediante oficio Ord. Nº 0137, de fecha 29 de julio de 2013, el Jefe de la División de Construcción de Obras Concesionadas (S), luego de ponderar los antecedentes, recomendó al Coordinador de Concesiones de Obras Públicas se sirva solicitar a la Directora General de Obras Públicas gestionar la tramitación del Decreto Supremo que al efecto se dicte, atendidas las razones de interés público señaladas por el Inspector Fiscal en su oficio Ord. Nº 0618, de fecha 29 de julio de 2013.

- Que, a su vez, y atendido lo dispuesto en los artículos 20º de la Ley de Concesiones de Obras Públicas y 70º de su Reglamento, el Ministerio de Obras Públicas y Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A. se abocaron al estudio de un conjunto de nuevas inversiones con el objeto de efectuar una modificación del diseño de la obra, atendida la insuficiencia de ésta, derivada del desarrollo urbano que han experimentado algunas comunidades afectadas por el proyecto desde que se ejecutara el estudio de ingeniería del proyecto original referencial desarrollado antes del año 2008, y de la necesidad de corregir problemas de conectividad, de trazado y de impactos territoriales locales no previstos, con el objeto de mantener la prestación del servicio en los niveles definidos en el contrato de concesión, pero adecuados al tiempo de su ejecución. Las nuevas inversiones planteadas corresponden a: a) La obra adicional denominada "Incorporación de Rotonda y Calles de Servicio en Localidad de Cerro Alto", conforme a la ingeniería aprobada por el Inspector Fiscal mediante oficio Ord. Nº 204, de fecha 5 de marzo de 2013; b) Los Proyectos de Ingeniería Definitiva, y las obras que de éstos se deriven, de las obras denominadas "Calles de Servicio Sector Lagunillas - Coronel Sur", "Paso Superior El Pinar 2", "Atravieso Predial Dm 58.760" y "Pasarela Peatonal Pichiarauco"; y c) Los Proyectos de Ingeniería Definitiva denominados "Paisajismo área de expropiación Viaducto El Cajón, Laraquete", "Conexiones Viales en Atravieso sector Horcones", "Conexiones Viales en Atravieso Cementerio", "Pasarela peatonal Ramadillas", "Pasarela Peatonal sector Trongol" y "Habilitación de atravieso predial como cruce peatonal, sector Villa Los Ríos". Todo lo anterior, conforme se describe en el documento denominado "Informe de Insuficiencia de la Obra", de junio de 2013.

- Que las nuevas inversiones citadas en el considerando precedente importan para la Sociedad Concesionaria mayores gastos y costos, todo lo cual, de conformidad a lo prescrito en el artículo 20º de la Ley de Concesiones de Obras Públicas, obliga a convenir las compensaciones e indemnizaciones que correspondan, de manera de no comprometer el buen desarrollo y término del contrato de concesión.

- Que, asimismo, las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante resolución DGOP (exenta) Nº 3.670, de fecha 9 de agosto de 2012, sancionada mediante decreto supremo MOP Nº 117, de fecha 28 de enero de 2013, resolución DGOP (exenta) Nº 1.300, de fecha 28 de marzo de 2013, y resolución DGOP (exenta) Nº 540, de fecha 6 de febrero de 2013, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, conforme a lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones necesarias.

- Que, del mismo modo, las modificaciones a las características de las obras y servicios del contrato de concesión que fueran informadas por el Inspector Fiscal mediante su oficio Ord. Nº 0578, de fecha 9 de julio de 2013, importarán para la Sociedad Concesionaria nuevas inversiones, mayores gastos y costos, todo lo cual, conforme a lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensar a la Sociedad Concesionaria, acordando con esta última las indemnizaciones necesarias en caso de perjuicio.

- Que teniendo en consideración que el principio de economía procedimental consignado en el inciso segundo del artículo 9º de la Ley 19.880 establece que "Se decidirán en un solo acto todos los trámites que, por su naturaleza, admitan un impulso simultáneo, siempre que no sea obligatorio su cumplimiento sucesivo", es que estimó pertinente convenir las compensaciones e indemnizaciones a las que se hace referencia en los tres considerandos precedentes en un mismo Convenio.

- Que, en virtud de lo anterior, con fecha 25 de julio de 2013, las partes suscribieron el Convenio Complementario Nº 1, de Modificación de Contrato de Concesión de la Obra Pública Fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel".

- Que la dictación del presente Decreto Supremo se hace necesaria a objeto de modificar las características de las obras y servicios contratados, por razones de interés público, según lo indicado en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, y aprobar el Convenio Complementario Nº 1 de modificación del contrato de concesión, de fecha 25 de julio de 2013, celebrado entre la Dirección General de Obras Públicas y "Acciona Concesiones Ruta 160 S.A.", conforme lo dispuesto en el artículo 20º de la Ley de Concesiones de Obras Públicas.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que "Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A." deberá ejecutar la obra denominada "Rejas Antivandalismo Pasos Inferiores", en todos los pasos inferiores del contrato de concesión, de conformidad a las condiciones técnicas definidas en la lámina tipo que se adjunta al Memorándum Nº 100-1, del Inspector Fiscal, la que se entiende forma parte integrante del presente decreto supremo.

1.1 La ejecución de la obra antes mencionada deberá cumplir con la normativa vigente y con los estándares de calidad y requisitos señalados en el presente Decreto Supremo, en las especificaciones técnicas definidas en la lámina tipo respectiva, en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. La obra que se ejecute en virtud del presente Nº 1 deberá contar con la aprobación del Inspector Fiscal.

1.2 Será de cargo y responsabilidad de la Sociedad Concesionaria garantizar que, en todo momento y hasta la recepción de la totalidad de la obra por parte del Inspector Fiscal, ella se encuentre cubierta por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, en los términos y condiciones señaladas en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, lo que ésta deberá acreditar ante el Inspector Fiscal.

1.3 La Garantía de Construcción vigente, cuyas boletas obran en poder del MOP, servirán para caucionar las obligaciones dispuestas en el presente Nº 1. Será obligación de la Sociedad Concesionaria reemplazar las boletas de garantía vigentes en caso que su glosa impida que garanticen las obras dispuestas en el presente Nº 1.

1.4 Será de cargo y responsabilidad de la Sociedad Concesionaria la construcción, conservación, mantenimiento, explotación y operación de las obras que trata el presente Nº 1, en los términos señalados en el presente Decreto Supremo y demás instrumentos que forman parte del Contrato de Concesión.

2. Establécese que las obras que se ejecuten en virtud de lo dispuesto mediante el Nº 1 anterior serán exigibles para la Puesta en Servicio Provisoria parcial del tramo correspondiente, con excepción de las rejas antivandalismo que se instalarán en el Paso Inferior Acceso Bypass Coronel Norte, las que serán exigibles en el plazo que se dispone en el Nº 4 del presente Decreto Supremo para su habilitación al uso.

3. Establécese que el valor definitivo, acordado a suma alzada, neto de IVA, por concepto de la ejecución de la obra denominada "Rejas Antivandalismo Pasos Inferiores", que trata el Nº 1 del presente decreto supremo, se fijó en la cantidad única y total de UF 12.698,50 (Doce Mil Seiscientas Noventa y Ocho Coma Cincuenta Unidades de Fomento), neta de IVA.

4. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que "Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A." debía solicitar la habilitación al uso del Paso Inferior Acceso Bypass Coronel Norte, que forma parte de las obras del Tramo A, a más tardar, en el plazo que vencía el 30 de junio de 2013.

Una vez finalizada la ejecución del Paso Inferior Acceso Bypass Coronel Norte, se procedería de la siguiente forma:

i. La Sociedad Concesionaria debía informar por escrito al Inspector Fiscal el término de la totalidad de la obra y solicitar su habilitación al uso. Este último, debía inspeccionar y verificar la obra, la cual, si no hubiera observaciones, se entendería aprobada. De encontrarse la obra adecuadamente terminada, el Inspector Fiscal la recepcionaría de inmediato y la habilitaría al uso, dejando constancia de ello mediante anotación en el Libro de Obras.

ii. Si el Inspector Fiscal considerara que la obra no cumplía los estándares exigibles para su habilitación al uso, debía informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Obras y se entendería como no entregada, debiendo el Inspector Fiscal instruir la corrección de las observaciones dentro del plazo que otorgase al efecto, salvo que hubiera plazo pendiente, conforme lo dispuesto en el presente Nº 4, que sería la fecha límite para terminarla. Lo anterior es sin perjuicio de la aplicación de la multa señalada en el literal siguiente.

iii. En caso que la obra no fuera ejecutada y/o corregida dentro de los plazos señalados en los párrafos precedentes, se aplicaría a la Sociedad Concesionaria una multa diaria de 10 UTM, cuya aplicación y pago se regularía según lo establecido en las Bases de Licitación.

5. Establécese que en virtud de la modificación que trata el Nº 4 anterior, se fijó, por concepto de costos adicionales de mantención, conservación, operación y explotación, incluidos los consumos de los alumbrados públicos, que se deriven de la anticipación en 14 meses de la habilitación al uso del Paso Inferior Acceso Bypass Coronel Norte, la cantidad total y definitiva de UF 1.143,24 (Mil Ciento Cuarenta y Tres Coma Veinticuatro Unidades de Fomento), neta de IVA.

6. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en particular la regulación contenida en la resolución DGOP (exenta) Nº 3670, de fecha 9 de agosto de 2012, y en el decreto supremo MOP Nº 117, de fecha 28 de enero de 2013, en el sentido que:

a) El plazo máximo para obtener la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras, venció el 30 de junio de 2013.

b) El plazo máximo que mediara entre la solicitud de comprobación de la correcta ejecución de las obras y la autorización de la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras, no podía exceder de 20 días. Para los efectos de lo señalado anteriormente, el 10 de junio de 2013 venció el plazo para que la Sociedad Concesionaria presentara la solicitud de autorización de Puesta en Servicio Provisoria del Tramo B de las obras en la Oficina de partes de la DGOP.

Se deja constancia que se mantienen vigentes las mismas consideraciones dispuestas en el segundo párrafo del resuelvo Nº 2 de la resolución DGOP (exenta) Nº 3670 y en el segundo párrafo del Nº 2 del decreto supremo MOP Nº 117, en el sentido que para los efectos de la autorización de la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras, se deberá tener en consideración las siguientes condiciones de término de las mismas: i) no será requisito la construcción de las obras del Tramo B entre Km. 101,390 y Km. 103,051, aproximadamente; ii) no será requisito la reparación del Puente Ramadillas existente; iii) no será requisito la construcción de la pasarela y enlace Ramadillas; iv) no serán requisito las obras de paisajismo asociadas; v) no será requisito que los cambios de servicio estuvieran recibidos por las empresas prestadoras de servicios, no obstante deberán estar liberadas la totalidad de las interferencias de cambios de servicios en la vialidad que se ponga en operación; vi) no será requisito que de requerirse constituir o modificar servidumbres, éstas estuvieran inscritas a nombre del Fisco; vii) no será requisito que estuviera operando el Sistema de Telepeaje que señala el artículo 1.14 de las Bases de Licitación; viii) en virtud del literal anterior, no será requisito tener disponible, con 6 meses de anticipación a la fecha de Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras, las unidades de Tag o Transponder a que hace mención el artículo 1.14.1.1.4 de las Bases de Licitación. Sin perjuicio de lo anterior, será de costo y cargo de la Sociedad Concesionaria el término de las obras y obligaciones precitadas con anterioridad a la solicitud de Puesta en Servicio Provisoria de la Totalidad de las Obras.

7. Establécese que en virtud de la modificación que trata el Nº 6 anterior, al monto establecido en el resuelvo Nº 3 de la resolución DGOP (exenta) Nº 3670 y en el Nº 3 del decreto supremo Nº 117, se le rebajará un monto total y definitivo de UF 116 (Ciento Dieciséis Unidades de Fomento), neto de IVA, por cada día que medie entre el 1 de abril de 2013 y la fecha de obtención de la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras.

8. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en particular la regulación contenida en el artículo 1.12.1.2 de las Bases de Licitación, en el sentido que los pagos por ingresos en la Plaza de Peaje Coronel, a los que tenía derecho la Sociedad Concesionaria conforme lo establecido en el citado artículo, fueron aplicables sólo hasta el día 31 de marzo de 2013.

Para efecto de lo señalado en el párrafo anterior, los ingresos en la Plaza de Peaje Coronel correspondientes al año 2013 se pagarán a la Sociedad Concesionara el día 31 de marzo de 2014, y para su cálculo se considerarán todos los días entre el 1 de enero de 2013 y el 31 de marzo de 2013. Dicho pago se materializará mediante Vale Vista o Cheque Nominativo extendido a nombre de la Sociedad Concesionaria.

A partir del 31 de marzo de 2013, la Sociedad Concesionaria no tiene derecho a recibir pagos por ingresos en la Plaza de Peaje Coronel, debiendo, a su entero cargo, costo y responsabilidad desmontar y habilitar de acuerdo al estándar exigido, para las pistas de circulación de los vehículos, en el presente contrato de concesión, el área donde está emplazada la Plaza de Peaje de Coronel.

9. Establécese que los pagos por ingresos en la Plaza de Peaje Coronel, que trata el artículo 1.12.1.2 de las Bases de Licitación, en lo demás, deberán regirse por lo establecido en las citadas Bases.

10. Déjase constancia que, conforme a lo expresado por la Sociedad Concesionaria en su Carta SCRIF160-0206/13, de fecha 8 de marzo de 2013, ésta renunció a reclamar en cualquier instancia, y en especial ante la Comisión Conciliadora, sobre los temas asociados, directa o indirectamente, a las materias tratadas en los numerales anteriores, otorgando al MOP un finiquito amplio y total.

11. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos -Acceso Norte a Coronel", en el sentido que "Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A." deberá ejecutar la obra denominada "Modificación de Baipás Laraquete", conforme al proyecto de ingeniería aprobado por el Inspector Fiscal mediante Oficio Ord. Nº 1303, de fecha 14 de diciembre de 2012, el que se entiende forma parte integrante del presente decreto supremo.

11.1 La ejecución de la obra antes señalada deberá cumplir con la normativa vigente y con los estándares de calidad y requisitos señalados en el presente Decreto Supremo, en las especificaciones técnicas del proyecto aprobado mediante oficio Ord. Nº 1303, de fecha 14 de diciembre de 2012, en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. La obra que se ejecute en virtud del presente Nº 11 deberá contar con la aprobación del Inspector Fiscal.

11.2 Las expropiaciones que se requieran para la construcción de la obra, serán de cargo y responsabilidad del MOP. La Sociedad Concesionaria deberá recibir los terrenos entregados por el MOP, despejarlos, cercarlos y mantener su custodia. El MOP tendrá un plazo de 6 meses para la entrega material de los lotes de terrenos que requieran expropiación, contado desde el día 14 de marzo de 2013. La Sociedad Concesionaria deberá preparar y elaborar todos los antecedentes planimétricos requeridos para las expropiaciones.

11.3 Será de cargo y responsabilidad de la Sociedad Concesionaria la construcción, conservación, mantenimiento, explotación y operación de la obra que trata el presente Nº 11, en los términos señalados en el presente Decreto Supremo y demás instrumentos que forman parte del Contrato de Concesión.

11.4 Considerando que la ejecución de la obra que trata el presente Decreto Supremo ocurrirá en forma indivisible y en la misma oportunidad que las restantes obras del contrato de concesión, se exime a la Sociedad Concesionaria de la obligación de licitar la ejecución de la obra, conforme se contempla en el artículo 1.12.3.3.2 de las Bases de Licitación.

11.5 Será obligación de la Sociedad Concesionaria que, en todo momento, la obra que trata el presente Nº 11 se encuentre cubierta por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, en los mismos términos, condiciones y plazos señalados en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, lo que deberá acreditar ante el Inspector Fiscal.

11.6 La Garantía de Construcción vigente, cuyas boletas obran en poder del MOP, servirán para caucionar las obligaciones dispuestas en el presente Nº 11. Será obligación de la Sociedad Concesionaria reemplazar las boletas de garantía vigentes en caso que su glosa impida que garanticen la obra dispuesta en el presente Nº 11.

11.7 La Sociedad Concesionaria deberá proyectar, gestionar y ejecutar los cambios de servicios y canales que se requieran, los que se regirán de acuerdo a lo establecido en los artículos 1.8.19, 2.2.2.10, 2.2.2.11 y 2.3.1.20, todos de las Bases de Licitación.

12. Establécese que el plazo máximo para la construcción de la obra denominada "Modificación de Baipás Laraquete" será de 25 meses, contado a partir de la entrega de los terrenos por parte del MOP.

Una vez finalizada la ejecución de la obra que trata el Nº 11 anterior, se procederá de la siguiente forma:

i. La Sociedad Concesionaria deberá informar por escrito al Inspector Fiscal el término de la totalidad de la obra. Este último, en un plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, deberá inspeccionar y verificar la obra, la cual, si no hubiere observaciones, se entenderá aprobada. De encontrarse la obra adecuadamente terminada, el Inspector Fiscal la recepcionará de inmediato, dejando constancia de ello mediante anotación en el Libro de Obras.

ii. Si el Inspector Fiscal considerare que la obra no cumple los estándares exigibles para su recepción, deberá informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Obras y se entenderá como no entregada, debiendo el Inspector Fiscal instruir la corrección de las observaciones dentro del plazo que otorgue al efecto, sin perjuicio de la aplicación de la multa señalada en el numeral siguiente, salvo que hubiere plazo de ejecución pendiente, que será la fecha límite para terminarla. Una vez subsanadas las observaciones por parte de la Sociedad Concesionaria, ésta deberá informarlo por escrito al Inspector Fiscal. Este último, en un plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, deberá inspeccionar y verificar las correcciones ejecutadas por la Sociedad Concesionaria y, si no hubiere observaciones, recepcionará las obras, dejando constancia de ello mediante anotación en el Libro de Obras.

iii. En caso que la obra no fuere ejecutada y/o corregida dentro de los plazos señalados en los párrafos precedentes, se aplicará a la Sociedad Concesionaria una multa diaria de 5 UTM, cuya aplicación y pago se regulará según lo establecido en las Bases de Licitación.

iv. Si el Inspector Fiscal dejare vencer los plazos establecidos en el presente Nº 12, sin pronunciarse, se entenderá aprobada la obra o corrección ejecutada por la Sociedad Concesionaria, según el caso.

13. Establécese que el monto total y definitivo, a suma alzada, por concepto de la construcción de la obra denominada "Modificación de Baipás Laraquete", se fijó en la cantidad de UF 221.631,15 (Doscientas Veintiún Mil Seiscientas Treinta y Una Coma Quince Unidades de Fomento), neta de IVA, conforme al detalle adjunto al Oficio Ord. Nº 0001, de fecha 2 de enero de 2013, de la Jefa de la División de Construcción de Obras Concesionadas.

Se deja constancia que el monto antes señalado no incluye: i) los costos correspondientes a los cambios de servicios y canales que se deriven del proyecto denominado "Modificación de Baipás Laraquete"; ii) los costos correspondientes a las obras de mitigación ambiental adicionales a las contempladas en el contrato de concesión, que se deriven de las inversiones que trata el Nº 11 del presente decreto supremo; iii) el costo de todos los seguros adicionales que se requieren para la construcción de esta obra; iv) los costos adicionales por concepto de conservación, mantenimiento, operación y explotación de la obra que trata el Nº 11 del presente Decreto Supremo, por el período que resta de la etapa de explotación; y v) los gastos financieros y tributarios adicionales en que incurra o soporte la Sociedad Concesionaria, y que se deriven directa y exclusivamente de la obra que trata el Nº 11 del presente decreto supremo. Los costos y gastos antes señalados son materia del Convenio Complementario Nº 1, de fecha 25 de julio de 2013, que se aprueba mediante el Nº 18 del presente decreto supremo.

14. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que "Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A." deberá desarrollar el Estudio de Ingeniería Definitiva, así como también el Estudio de Demanda y Evaluación Social respectivo, del proyecto denominado "Mejoramiento Ruta 160 Tramo Los Batros - Coronel", según los plazos máximos y condiciones que se fijan en el presente Decreto Supremo y en los Términos de Referencia entregados por el Inspector Fiscal mediante oficio Ord. Nº 0578, de fecha 9 de julio de 2013, los que se entienden forman parte integrante del presente decreto supremo.

Se deja constancia que el presente acto administrativo sólo se refiere al desarrollo de la ingeniería de detalle del proyecto que se singulariza, y que la posterior y eventual ejecución de las obras podrá disponerse de conformidad a las normas que establece la Ley de Concesiones de Obras Públicas y su Reglamento.

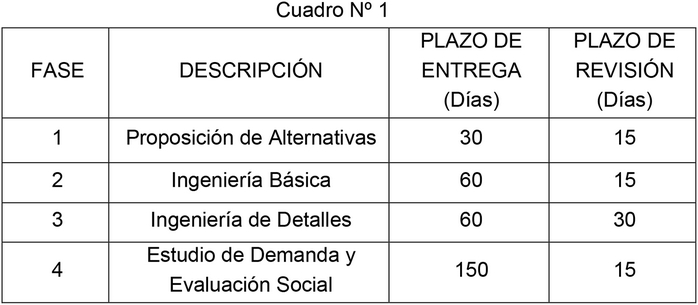

15. Establécese que el plazo máximo para el desarrollo del Estudio de Ingeniería Definitiva, y del Estudio de Demanda y Evaluación Social respectivo, del proyecto singularizado en el Nº 14 anterior, tendrá la siguiente regulación:

Cuadro Nº 1

.

.15.1 Cada uno de los informes deberá ser entregado al Inspector Fiscal y revisado por éste, en los plazos máximos que se singularizan en el Cuadro Nº 1 anterior, los que deberán elaborarse de acuerdo con los Términos de Referencia entregados por el Inspector Fiscal mediante su Oficio Ord. Nº 0578, de fecha 9 de julio de 2013.

15.2 Los plazos máximos para la entrega al Inspector Fiscal de cada uno de los informes serán los que se fijan en la columna del título "Plazo de Entrega" del Cuadro Nº 1 anterior, los que se contarán de acuerdo a lo siguiente:

a. Respecto del Informe de la Fase 1: Proposición de Alternativas, se contará desde la fecha de la publicación en el Diario Oficial del presente decreto supremo.

b. Respecto del Informe de la Fase 2: Ingeniería Básica, se contará desde la fecha de la aprobación, por parte del Inspector Fiscal, de la Proposición de Alternativas (Fase 1).

c. Respecto del Informe de la Fase 3: Ingeniería de Detalles, se contará desde la fecha de la aprobación, por parte del Inspector Fiscal, de la Ingeniería Básica (Fase 2).

d. Respecto del Informe de la Fase 4: Estudio Demanda y Evaluación Social, se contará desde la fecha de la publicación en el Diario Oficial del presente Decreto Supremo.

15.3 El Inspector Fiscal deberá revisar cada uno de los informes dentro de los plazos indicados en la columna "Plazo de Revisión" del Cuadro Nº 1 anterior, contados desde la recepción de los mismos por parte del Inspector Fiscal.

15.4 Dentro del período de revisión, el Inspector Fiscal podrá realizar observaciones una sola vez a cada informe, las que deberán ser subsanadas por la Sociedad Concesionaria dentro de los 15 días siguientes a la comunicación por escrito de las mismas. El Inspector Fiscal tendrá un plazo de 15 días para revisar cada informe corregido, contado desde la recepción de los mismos por parte del Inspector Fiscal. En caso que, a juicio del Inspector Fiscal, las correcciones sean satisfactorias, éste deberá aprobar el respectivo informe dentro del mismo plazo. En el evento que dichas correcciones no sean satisfactorias para el Inspector Fiscal, se aplicarán las multas establecidas en el numeral 15.7 del presente Nº 15, hasta que la Sociedad Concesionaria subsane dichas observaciones.

15.5 En caso que el Inspector Fiscal no se pronunciare dentro de los respectivos plazos, esto es, no observare o no rechazare los informes dentro de los plazos máximos señalados en el presente Nº 15, éstos se entenderán aprobados.

15.6 En caso que la fecha de entrega de cualquier informe del estudio al Inspector Fiscal, supere el plazo máximo para la ejecución y entrega, se entenderá que el informe o documento respectivo está atrasado, en cuyo caso se aplicará a la Sociedad Concesionaria una multa de 5 UTM, por cada día o fracción de día de atraso, por cada uno de los informes que estén atrasados, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

15.7 En caso de atrasos en la corrección de cualquier informe del estudio por parte de la Sociedad Concesionaria, o bien, en caso que éstos sean rechazados por el Inspector Fiscal debido a que la Sociedad Concesionaria no subsanó satisfactoriamente las observaciones emitidas, se aplicará a ésta una multa de 5 UTM, por cada día o fracción de día de atraso, por cada uno de los informes o documentos que estén atrasados, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

16. Establécese que el valor a suma alzada por el desarrollo del Estudio de Ingeniería Definitiva, así como también del Estudio de Demanda y Evaluación Social respectivo, del proyecto denominado "Mejoramiento Ruta 160 Tramo Los Batros - Coronel", de acuerdo a lo ratificado por la Sociedad Concesionaria en su Carta SCR 160 - IF0511/13, de fecha 17 de julio de 2013, se fija en la cantidad única y definitiva de UF 43.352,27 (Cuarenta y Tres Mil Trescientas Cincuenta Coma Veintisiete Unidades de Fomento), neta de IVA.

17. Establécese que el impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria en relación con las inversiones a que se refiere el presente Decreto Supremo, deberá ser facturado por la Sociedad Concesionaria mensualmente al MOP. Para ello, la Sociedad Concesionaria presentará al Inspector Fiscal una relación de los documentos que respaldarán la emisión de las facturas, con la indicación de los montos e IVA correspondientes. Para estos efectos, deberá acreditar y documentar los estados de pago que se efectúen a la Sociedad Concesionaria en función de los estados de avance efectivo de las inversiones. Una vez que el Inspector Fiscal haya aprobado los documentos presentados, para lo que tendrá un plazo de 15 días, la Sociedad Concesionaria emitirá las facturas correspondientes. El pago de la respectiva factura se hará dentro de los 15 días contados desde la fecha de presentación de la misma. Si el Inspector Fiscal no se pronunciare dentro del plazo de 15 días antes señalado, se entenderá aprobado el valor de la factura.

18. Apruébase el Convenio Complementario Nº 1 de modificación del contrato de concesión, de fecha 25 de julio de 2013, celebrado entre la Dirección General de Obras Públicas, representada por su Directora General, Sra. Mariana Concha Mathiesen, y "Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A.", debidamente representada por don Cristián Encalada Vidal y por don Manuel Olivares Blázquez, cuyo texto es el siguiente:

CONVENIO COMPLEMENTARIO Nº 1, DE MODIFICACIÓN DE CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "RUTA 160, TRAMO TRES PINOS - ACCESO NORTE A CORONEL"

En Santiago de Chile, a 25 días del mes de julio de 2013, entre la Dirección General de Obras Públicas, representada por su Directora General, Sra. Mariana Concha Mathiesen, de profesión Ingeniera Civil Hidráulica, ambas domiciliadas para estos efectos en calle Morandé Nº 59, tercer piso, comuna y ciudad de Santiago, y "Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A.", sociedad concesionaria de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", RUT Nº 76.039.865-9, representada por su Gerente General, don Cristián Encalada Vidal, Cédula de Identidad Nº 10.335.734-9, de profesión Ingeniero Civil, y por don Manuel Olivares Blázquez, Cédula de Identidad para Extranjeros Nº 23.093.234-4, todos domiciliados para estos efectos en Av. Apoquindo Nº 4499, piso 14, Las Condes, Santiago, se ha pactado el siguiente Convenio Complementario, que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL CONVENIO COMPLEMENTARIO.

1.1 Por decreto supremo del Ministerio de Obras Públicas Nº 411, suscrito el 27 de junio de 2008, publicado en el Diario Oficial Nº 39.163, del 13 de septiembre de 2008, se adjudicó al grupo licitante denominado "Acciona Concesiones Ruta 160", formado por las sociedades "Acciona Infraestructuras S.A., Agencia Chile" y "Acciona Concesiones Chile S.A." el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel". El grupo licitante adjudicatario constituyó para estos efectos la sociedad denominada Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A.. El Contrato de Concesión se perfeccionó con: (i) la publicación en el Diario Oficial del D.S. MOP de Adjudicación, en la fecha antes señalada; (ii) la constitución de la Sociedad Concesionaria, mediante escritura pública otorgada el 21 de octubre de 2008 en la Notaría de Santiago de don Félix Jara Cadot, cuyo extracto se inscribió a fojas 50.903 con el Nº 35.127 del Registro de Comercio del Conservador de Bienes Raíces de Santiago, correspondiente al año 2008, que se publicó en el Diario Oficial Edición Nº 39.208 del 10 de noviembre de 2008; y (iii) la suscripción y protocolización del decreto supremo de adjudicación, efectuada en la Notaría de Santiago de don Félix Jara Cadot, bajo el Repertorio Nº 17.615/2008 del 8 de octubre de 2008. Copias de estos documentos fueron entregadas al Ministerio de Obras Públicas en forma y plazo legales, dando íntegro cumplimiento a las normas del artículo 9º de la Ley de Concesiones de Obras Públicas contenida en el DFL MOP Nº 164 de 1991, cuyo Texto Refundido, Coordinado y Sistematizado fija el DS MOP Nº 900, de 1996, en adelante, la Ley de Concesiones.

1.2 Acorde con lo prescrito en el artículo 20º de la Ley de Concesiones de Obras Públicas, el Ministerio de Obras Públicas y Sociedad Concesionaria Acciona Concesiones Ruta 160 S.A. han estudiado un conjunto de nuevas inversiones con el objeto de efectuar una modificación del diseño de la obra, atendida la insuficiencia de ésta, derivada del desarrollo urbano que han experimentado algunas comunidades afectadas por el proyecto desde que se ejecutara el estudio de ingeniería del proyecto referencial original, desarrollado antes del año 2008, y de la necesidad de corregir problemas de conectividad, de trazado y de impactos territoriales locales no previstos, con el objeto de mantener la prestación del servicio en los niveles definidos en el contrato de concesión, pero adecuados al tiempo de su ejecución, todo conforme se describe en el Informe de Insuficiencia de la Obra que se adjunta como Ítem 1 del Anexo Nº 1 al presente Convenio. Las nuevas inversiones planteadas corresponden a:

a) La obra adicional denominada "Incorporación de Rotonda y Calles de Servicio en Localidad de Cerro Alto", cuya ingeniería fue desarrollada de conformidad a lo señalado en el numeral 1.8 del presente Convenio.

b) Los Proyectos de Ingeniería Definitiva, y las obras que de éstos se deriven, denominados "Calles de Servicio Sector Lagunillas - Coronel Sur", "Paso Superior El Pinar 2", "Atravieso Predial Dm 58.760" y "Pasarela Peatonal Pichiarauco".

c) Los Proyectos de Ingeniería Definitiva denominados "Paisajismo área de expropiación Viaducto El Cajón, Laraquete", "Conexiones Viales en Atravieso sector Horcones", "Conexiones Viales en Atravieso Cementerio", "Pasarela Peatonal Ramadillas", "Pasarela Peatonal sector Trongol" y "Habilitación de atravieso predial como cruce peatonal, sector Villa Los Ríos".

1.3 Las nuevas inversiones citadas en el numeral precedente, importan para la Sociedad Concesionaria mayores gastos y costos, todo lo cual, de conformidad a lo prescrito en el artículo 20º de la Ley de Concesiones de Obras Públicas, obliga a convenir las compensaciones e indemnizaciones que correspondan, de manera de no comprometer el buen desarrollo y término del contrato de concesión.

1.4 Por otra parte, los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, en adelante el "MOP", desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez. El artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios contratados desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

1.5 Acorde con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, mediante resolución DGOP (exenta) Nº 3670, de fecha 9 de agosto de 2012, sancionada mediante decreto supremo MOP Nº 117, de fecha 28 de enero de 2013, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido de anticipar al 31 de marzo de 2013 la obtención de la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras, que va desde el sector de Ramadillas al sector de Tres Pinos.

1.6 Posteriormente, y en virtud de lo dispuesto en el artículo 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, mediante resolución DGOP (exenta) Nº 1300, de fecha 28 de marzo de 2013, que se sancionará en el decreto supremo que apruebe el presente Convenio, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión, en el sentido de, en lo principal: i) Disponer la ejecución de la obra denominada "Rejas Antivandalismo Pasos Inferiores" en todos los pasos inferiores del contrato de concesión; ii) Anticipar la habilitación al uso del Paso Inferior Acceso Bypass Coronel Norte, al 30 de junio de 2013; y iii) Como consecuencia de las modificaciones indicadas en los numerales i) y ii) anteriores, postergar hasta el día 30 de junio de 2013 el plazo máximo para obtener la Puesta en Servicio Provisoria Parcial correspondiente al Tramo B de las obras.

1.7 Por otra parte, durante el desarrollo del Contrato de Concesión, el Ministerio de Obras Públicas y la Sociedad Concesionaria han estudiado y analizado diversas alternativas y mejoras a las obras y condiciones originales del contrato de concesión, con el objeto de atender los planteamientos de las comunidades afectadas por el proyecto y de las partes del contrato.

1.8 En el marco del estudio de las mejoras planteadas, y de lo señalado en el oficio DGOP. Nº 738, de fecha 8 de julio de 2010, del Director General de Obras Públicas, y en el oficio Ord. Nº 168, de fecha 14 de julio de 2010, de la Jefa de la División de Construcción de Obras Concesionadas, mediante Anotación en el Libro de Obras, Folio Nº 29, de fecha 19 de julio de 2010, el Inspector Fiscal solicitó a la Sociedad Concesionaria la elaboración de una serie de Proyectos de Ingeniería de Detalle, entre los cuales se encontraban los denominados "Modificación Trazado Baipás Laraquete" e "Incorporación de Rotonda y Calles Servicio en Cerro Alto".

Los proyectos solicitados por el Inspector Fiscal fueron entregados por la Sociedad Concesionaria y aprobados por el Inspector Fiscal, de conformidad a lo señalado en los oficios Ord. Nº 1303, de fecha 14 de diciembre de 2012, y Nº 204, de fecha 5 de marzo de 2013.

1.9 Acorde con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, mediante resolución DGOP (exenta) Nº 540, de fecha 6 de febrero de 2013, que se sancionará en el decreto supremo que apruebe el presente Convenio, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión, en el sentido de disponer la ejecución de la obra "Modificación de Baipás Laraquete".

1.10 Asimismo, teniendo en consideración que actualmente en la Ruta 160, en el tramo comprendido entre las comunas de San Pedro y Coronel, existe un bajo nivel de servicio y de seguridad vial, debido a los altos niveles de congestión vehicular y de fricción lateral, que afectan tanto a usuarios de vehículos privados, como de transporte público y peatones, lo cual contrasta fuertemente con los niveles de servicio que tendrá la ruta desde la comuna de Coronel al sur, debido a las obras concesionadas en desarrollo, y desde la comuna de San Pedro (Puente Los Batros) hacia el norte, donde se prevé concesionar un nuevo eje vial que incluirá un IV Puente sobre el río Biobío, aumentando a más del doble la capacidad vial a partir de ese punto, es que el MOP ha estimado de interés público modificar las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", a fin de disponer el desarrollo del Estudio de Ingeniería Definitiva, así como también del Estudio de Demanda y Evaluación Social respectivo, del proyecto denominado "Mejoramiento Ruta 160 Tramo Los Batros - Coronel".

1.11 De acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante oficio Ord. Nº 0578, de fecha 9 de julio de 2013, el Inspector Fiscal informó formalmente a la Sociedad Concesionaria que el MOP modificará las características de las obras y servicios del Contrato de Concesión, conforme a lo dispuesto en el artículo 19º de la Ley de Concesiones de Obras Públicas, en el sentido que la Sociedad Concesionaria deberá desarrollar el Estudio de Ingeniería Definitiva, así como también el Estudio de Demanda y Evaluación Social respectivo, del proyecto denominado "Mejoramiento Ruta 160 Tramo Los Batros - Coronel", de acuerdo a los Términos de Referencia adjuntos al citado Oficio.

En dicho Oficio, el Inspector Fiscal solicitó a la Sociedad Concesionaria ratificar, por una parte, su aceptación a los términos y condiciones señalados y, por otra, la valorización por concepto del desarrollo de los estudios del proyecto ya singularizado.

1.12 Mediante Carta SCR 160 - IF0511/13, de fecha 17 de julio de 2013, la Sociedad Concesionaria ratificó expresamente su acuerdo con la modificación a las características de las obras y servicios del contrato de concesión informada por el Inspector Fiscal en su Oficio Ord. Nº 0578, de fecha 9 de julio de 2013, según las condiciones y términos ahí señalados, y con la valorización en él indicada, agregando que renuncia a reclamar por las materias que se señalan en el citado Oficio, y que tratará el decreto supremo que se dicte al efecto, otorgando al MOP un finiquito amplio y total al respecto.

1.13 Las modificaciones a las características de las obras y servicios del Contrato de Concesión señaladas en los numerales 1.5, 1.6 y 1.9 precedentes, así como también el desarrollo de las ingenierías que fueran dispuestas conforme lo señalado en el numeral 1.8 del presente Convenio, involucran para la Sociedad Concesionaria nuevas inversiones, mayores gastos y costos, todo lo cual, conforme a lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones necesarias.

1.14 Del mismo modo, las modificaciones de las características de las obras y servicios del Contrato de Concesión señaladas en el numeral 1.11 del presente Convenio, las cuales serán dispuestas en el respectivo Decreto Supremo que modificará las características de las obras y servicios del Contrato de Concesión y que, a su vez, aprobará el presente Convenio, importarán para la Sociedad Concesionaria nuevas inversiones, mayores gastos y costos, todo lo cual, conforme a lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensar a la Sociedad Concesionaria, acordando con ésta última las indemnizaciones necesarias en caso de perjuicio.

1.15 Teniendo en consideración que el principio de economía procedimental consignado en el inciso segundo del artículo 9º de la Ley 19.880 establece que "Se decidirán en un solo acto todos los trámites que, por su naturaleza, admitan un impulso simultáneo, siempre que no sea obligatoria su cumplimiento sucesivo", es que se ha estimado pertinente convenir las compensaciones e indemnizaciones a las que se hace referencia en los numerales 1.3, 1.13 y 1.14 precedentes en un mismo Convenio, suscribiendo las partes el presente Convenio Complementario Nº 1.

1.16 La Sociedad Concesionaria, en virtud de los fundamentos y propósitos enunciados, ha convenido con el Ministerio de Obras Públicas, las cláusulas que en este acto se pactan y que permiten compensar e indemnizar las nuevas inversiones, sus costos asociados y los perjuicios irrogados que se tratan, en los términos que pasan a expresarse.

1.17 Forman parte del presente Convenio Complementario los siguientes Anexos, que se adjuntan a éste:

. Anexo Nº 1: Copia de Documentos

- Ítem 1: Informe de Insuficiencia de la Obra.

- Ítem 2: Términos de Referencia Ingenierías Adicionales.

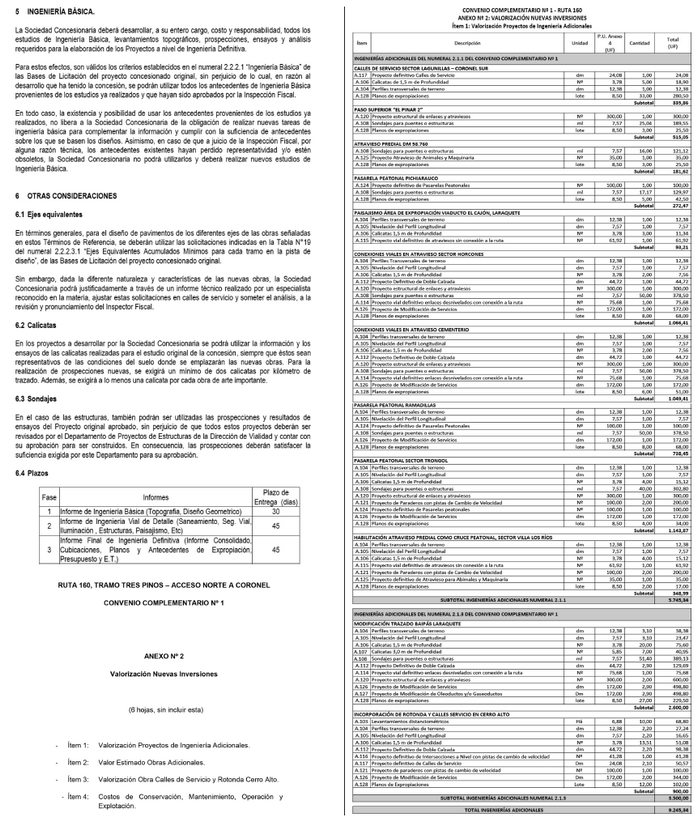

. Anexo Nº 2: Valorización Nuevas Inversiones

- Ítem 1: Valorización Proyectos de Ingeniería Adicionales.

- Ítem 2: Valor Estimado Obras Adicionales.

- Ítem 3: Valorización Obra Calles de Servicio y Rotonda Cerro Alto.

- Ítem 4: Costos de Conservación, Mantenimiento, Operación y Explotación.

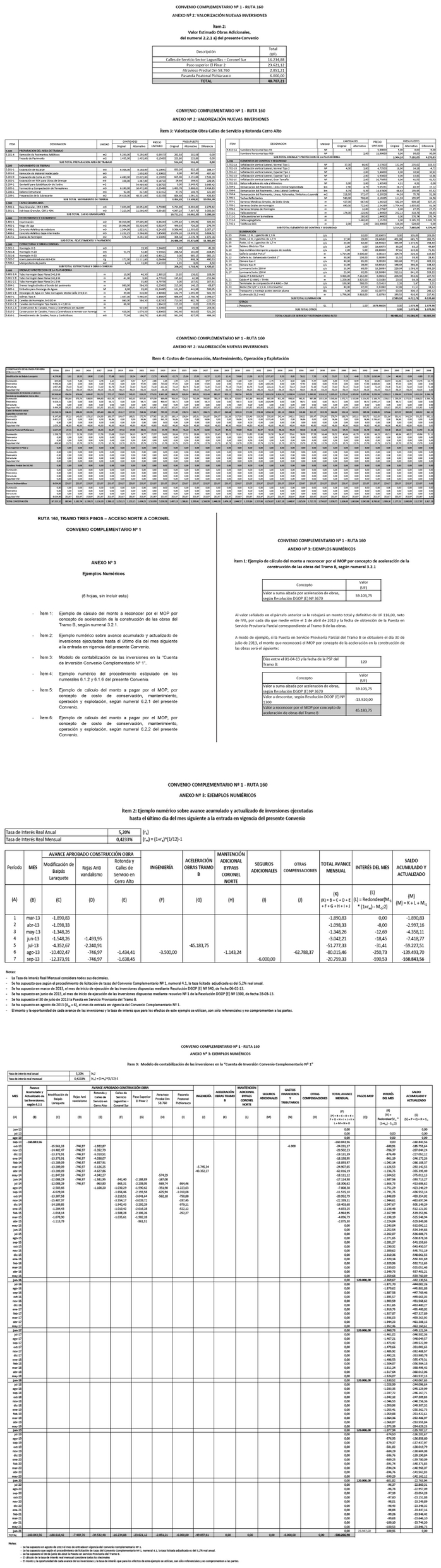

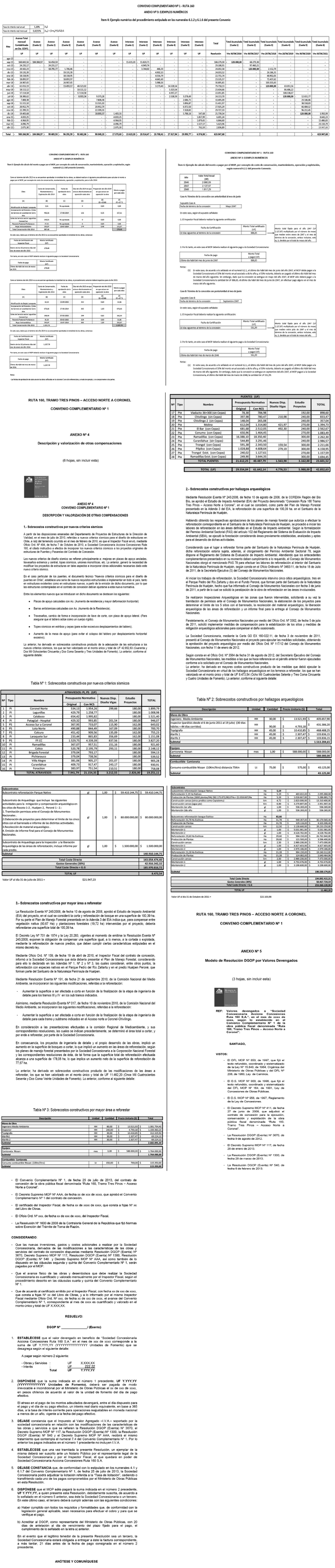

. Anexo Nº 3: Ejemplos Numéricos

- Ítem 1: Ejemplo de cálculo del monto a reconocer por el MOP por concepto de aceleración de la construcción de las obras del Tramo B, según numeral 3.2.1.

- Ítem 2: Ejemplo numérico sobre avance acumulado y actualizado de inversiones ejecutadas hasta el último día del mes siguiente a la entrada en vigencia del presente Convenio.

- Ítem 3: Modelo de contabilización de las inversiones en la "Cuenta de Inversión Convenio Complementario Nº 1".

- Ítem 4: Ejemplo numérico del procedimiento estipulado en los numerales 6.1.2 y 6.1.6 del presente Convenio.

- Ítem 5: Ejemplo de cálculo del monto a pagar por el MOP, por concepto de costo de conservación, mantenimiento, operación y explotación, según numeral 6.2.1 del presente Convenio.

- Ítem 6: Ejemplo de cálculo del monto a pagar por el MOP, por concepto de costo de conservación, mantenimiento, operación y explotación, según numeral 6.2.2 del presente Convenio.

. Anexo Nº 4: Descripción y valorización de otras compensaciones.

. Anexo Nº 5: Modelo de Resolución DGOP por Valores Devengados.

SEGUNDO: OBLIGACIONES DE LA SOCIEDAD CONCESIONARIA.

La Sociedad Concesionaria, en virtud de los fundamentos indicados en el numeral 1.2 de la Cláusula Primera, y de las compensaciones e indemnizaciones que se pactan en este instrumento, acepta ejecutar las nuevas inversiones que en esta Cláusula se indican y se obliga a dar cumplimiento a las siguientes estipulaciones:

2.1 PROYECTOS DE INGENIERÍA ADICIONALES

2.1.1 La Sociedad Concesionaria desarrollará los Proyectos de Ingeniería Definitiva que se señalan a continuación:

a) Los Proyectos de Ingeniería Definitiva de las obras

denominadas "Calles de Servicio Sector Lagunillas - Coronel

Sur", "Paso Superior El Pinar 2", "Atravieso Predial Dm

58.760" y "Pasarela Peatonal Pichiarauco".

b) Los Proyectos de Ingeniería Definitiva denominados "Paisajismo

área de expropiación Viaducto El Cajón, Laraquete",

"Conexiones Viales en Atravieso sector Horcones", "Conexiones

Viales en Atravieso Cementerio", "Pasarela Peatonal

Ramadillas", "Pasarela Peatonal sector Trongol" y

"Habilitación de atravieso predial como cruce peatonal, sector

Villa Los Ríos".

Todo lo anterior descrito en el Informe de Insuficiencia de la

Obra que se adjunta como Anexo Nº 1, Ítem 1, al presente Convenio.

2.1.2 El desarrollo de las ingenierías que trata el numeral 2.1.1 anterior, se efectuará conforme a lo señalado en los numerales i. a vi. siguientes.

i. Las ingenierías se desarrollarán en 3 fases, las que tendrán

como obligación la entrega de sendos informes. Cada uno de

los informes será entregado al Inspector Fiscal en los plazos

máximos que se singularizan en el Cuadro Nº 1 siguiente, los

que deberán elaborarse de acuerdo con las exigencias

señaladas en los artículos 2.2.1 y 2.2.2 de las Bases de

Licitación, con el documento "Términos de Referencia

Ingenierías Adicionales", que se adjunta como Anexo Nº 1,

Ítem 2, al presente Convenio, y con lo dispuesto en el

presente numeral 2.1.2.

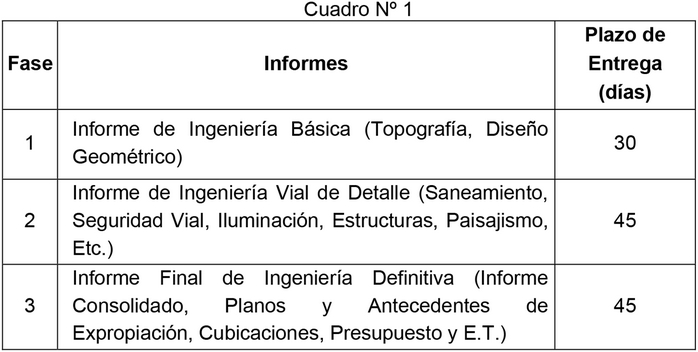

Cuadro Nº 1

.

. ii. Los plazos máximos para la entrega de los informes al

Inspector Fiscal serán los que se fijan en la columna Plazo

de Entrega del Cuadro Nº 1 anterior, los que se contarán de

acuerdo a lo siguiente:

a. Respecto del Informe de la Fase 1: Informe de Ingeniería

Básica, se contará desde la fecha de publicación en el

Diario Oficial del Decreto Supremo que apruebe el presente

Convenio Complementario.

b. Respecto del Informe de la Fase 2: Informe de Ingeniería

Vial de Detalle, se contará desde la fecha de la total

aprobación, por parte del Inspector Fiscal, del Informe de

Ingeniería Básica (Fase 1).

c. Respecto del Informe de la Fase 3: Informe Final, se

contará desde la fecha de la total aprobación, por parte

del Inspector Fiscal, del Informe de Ingeniería Vial de

Detalle (Fase 2).

iii. El Inspector Fiscal revisará los informes de cada una de las

fases dentro del plazo máximo de 30 días, contado desde la

fecha de recepción del informe respectivo. Dentro de este

período, el Inspector Fiscal deberá realizar por única vez

las observaciones a cada informe, las que deberán ser

subsanadas por la Sociedad Concesionaria dentro de los 15

días siguientes a la comunicación de las mismas por parte del

Inspector Fiscal. La Sociedad Concesionaria deberá hacer

entrega del informe corregido, así como de la memoria con el

detalle de las correcciones realizadas.

El Inspector Fiscal revisará el informe corregido en un plazo

de 15 días, contado desde la recepción del informe corregido.

En caso que las correcciones solicitadas fueren resueltas o

aclaradas, según corresponda, éste aprobará el informe dentro

de este plazo. En caso contrario, el Inspector Fiscal

notificará dicha situación a la Sociedad Concesionaria, la

que dispondrá de un plazo adicional de 15 días para

subsanarlas, disponiendo el Inspector Fiscal de un plazo de

15 días para su revisión y aprobación, si correspondiere. En

caso que la Sociedad Concesionaria no hubiese efectuado las

correcciones solicitadas, se aplicará a ésta la multa

establecida en el numeral vi. del presente numeral 2.1.2,

hasta que la Sociedad Concesionaria subsane dichas

observaciones.

En caso que el Inspector Fiscal no se pronunciare dentro de

los plazos establecidos, el informe respectivo se entenderá

aprobado.

iv. El Informe Final, aprobado por el Inspector Fiscal, deberá

contener los planos y memorias explicativas, así como los

antecedentes técnicos necesarios para la ejecución de cada

una de las obras. Los antecedentes deberán ser presentados en

un original y tres copias junto a su correspondiente respaldo

magnético en medios ópticos del tipo CD o DVD, y deberán

detallar las obras por realizar de acuerdo con las

especificaciones mínimas establecidas en todos los documentos

que conforman el Contrato de Concesión.

La Sociedad Concesionaria podrá presentar los antecedentes

indicados en el párrafo anterior por parcialidades, siempre

que éstas constituyan por sí mismas, unidades susceptibles de

una construcción independiente o por sub-tramos, lo que será

calificado por el Inspector Fiscal. La Sociedad Concesionaria

será responsable de la total integración de los proyectos y

de todo error debido a falta de consistencia entre las

distintas especialidades. Los atrasos en el desarrollo del o

los proyectos definitivos y en la construcción de las obras,

que tengan como causa inconsistencias entre las distintas

partes del proyecto, serán siempre de cargo, costo y

responsabilidad de la Sociedad Concesionaria, salvo que

concurriere otra causa de responsabilidad del MOP o derivada

de fuerza mayor o caso fortuito, en cuyo caso se definirán

las responsabilidades a prorrata de su efecto en el retraso.

Junto con la entrega de los proyectos, la Sociedad

Concesionaria deberá entregar un plano general y una

descripción de todas las obras, con indicación de su

contenido, acompañado de un cronograma referencial de las

mismas.

v. En caso que la fecha de entrega de cualquier informe al

Inspector Fiscal, supere el plazo máximo para la ejecución y

entrega, indicados en el presente numeral 2.1.2, se entenderá

que el informe respectivo está atrasado, en cuyo caso se

aplicará a la Sociedad Concesionaria una multa de 5 UTM por

día o fracción de día de atraso, por cada uno de los Informes

que estén atrasados. La aplicación y pago de estas multas se

regulará según lo establecido en las Bases de Licitación.

vi. En caso de atrasos en la corrección de cada uno de los

informes por parte de la Sociedad Concesionaria, ya sea

porque no se cumplen los plazos de corrección señalados en el

presente numeral 2.1.2, o bien, porque la Sociedad

Concesionaria no hubiere efectuado las correcciones

solicitadas por el Inspector Fiscal, se aplicará a aquella

una multa de 5 UTM, por cada día o fracción de día de atraso.

La aplicación y pago de estas multas se regulará según lo

establecido en las Bases de Licitación.

2.1.3 La Sociedad Concesionaria, de acuerdo a lo señalado en el numeral 1.8 del presente Convenio, desarrolló los siguientes Proyectos de Ingeniería de Detalle:

a) El Proyecto de Ingeniería de Detalle denominado "Modificación

Trazado Baipás Laraquete", denominado también, e

indistintamente, "Modificación By Pass Laraquete".

b) El Proyecto de Ingeniería de Detalle denominado

"Incorporación de Rotonda y Calles Servicio en Cerro Alto".

Por medio del presente instrumento, los proyectos citados y sus

aprobaciones, se incorporan al contrato de concesión.

2.2 OBRAS ADICIONALES

2.2.1 La Sociedad Concesionaria ejecutará las obras adicionales que se señalan a continuación:

a) Las obras denominadas "Calles de Servicio Sector Lagunillas -

Coronel Sur", "Paso Superior El Pinar 2", "Atravieso Predial

Dm 58.760" y "Pasarela Peatonal Pichiarauco", de acuerdo a

los respectivos proyectos de ingeniería que apruebe el

Inspector Fiscal y que son materia del literal a) del numeral

2.1.1 del presente Convenio.

b) La obra denominada "Incorporación de Rotonda y Calles de

Servicio en Localidad de Cerro Alto", de acuerdo a la

ingeniería desarrollada por la Sociedad Concesionaria y

aprobada por el Inspector Fiscal, que trata el literal b) del

numeral 2.1.3 del presente Convenio.

2.2.2 La ejecución de las obras que trata el numeral 2.2 del presente Convenio deberá cumplir con la normativa vigente, con los estándares de calidad y requisitos señalados en el presente Convenio, con las especificaciones técnicas de los respectivos Proyectos, con las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. Las obras que se ejecuten en virtud del presente Convenio deberán contar con la aprobación del Inspector Fiscal.

2.2.3 Las expropiaciones que se requieran para la construcción de las obras, serán de cargo y responsabilidad del MOP. La Sociedad Concesionaria deberá recibir los terrenos entregados por el MOP, despejarlos, cercarlos y mantener su custodia. El MOP tendrá un plazo de 6 meses para la entrega material de los lotes de terrenos que requieran expropiación, contado desde la fecha de la total aprobación, por parte del Inspector Fiscal, del Informe Final de Ingeniería Definitiva a que hace referencia el numeral 2.1.2 del presente Convenio.

La preparación de todos los antecedentes planimétricos requeridos para las expropiaciones, será de costo del MOP y su elaboración de responsabilidad de la Sociedad Concesionaria, conforme lo dispuesto en el numeral 2.1.2 del presente Convenio.

2.2.4 Será de cargo y responsabilidad de la Sociedad Concesionaria la conservación, mantenimiento, explotación y operación de las obras que trata el presente numeral 2.2, en los términos señalados en el presente Convenio y demás instrumentos que forman parte del Contrato de Concesión.

2.2.5 Será obligación de la Sociedad Concesionaria que, en todo momento, las obras que trata el presente numeral 2.2 se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, en los mismos términos, condiciones y plazos señalados en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, lo que deberá acreditar ante el Inspector Fiscal.

2.2.6 La Garantía de Construcción vigente, cuyas boletas obran en poder del MOP, servirán para caucionar las obligaciones dispuestas en el presente numeral 2.2. Será obligación de la Sociedad Concesionaria reemplazar las boletas de garantía vigentes en caso que su glosa impida que garanticen las obras dispuestas en el presente numeral 2.2.

2.2.7 La Sociedad Concesionaria deberá proyectar, gestionar y ejecutar los cambios de servicios y canales que se requieran, los que se regirán de acuerdo a lo establecido en los artículos 1.8.19, 2.2.2.10, 2.2.2.11 y 2.3.1.20, todos de las Bases de Licitación.