Decreto 271

Navegar Norma

Decreto 271

Decreto 271 APRUEBA CONVENIO AD – REFERÉNDUM Nº 1 DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO"

MINISTERIO DE OBRAS PÚBLICAS

APRUEBA CONVENIO AD – REFERÉNDUM Nº 1 DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO"

Núm. 271.- Santiago, 10 de junio de 2010.- Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El Decreto Supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en particular su artículo 19º.

- El Decreto Supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones, en especial su artículo 69º.

- El Decreto Supremo MOP N° 859, de 30 de junio de 1998, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago – Talca y Acceso Sur a Santiago".

- El Decreto Supremo MOP N° 105, de fecha 27 de enero de 2009.

- El Decreto Supremo MOP N° 171, de fecha 30 de abril de 2009.

- La Resolución Nº 1600 de 2008, de la Contraloría General de la República, que fijó Normas sobre Exención del Trámite de Toma de Razón.

Considerando:

1. Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público y urgencia, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez.

2. Que mediante Resolución DGOP (Exenta) N° 5333, de fecha 18 de diciembre de 2008 y Decreto Supremo MOP N° 105, de fecha 27 de enero de 2009, se modificaron las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria debía: i) Ejecutar la totalidad de las obras de superficie que permitan habilitar al uso la Av. La Serena entre los Km. 2,023 y 2,500 del subtramo c2) del Sector iii), Acceso Sur a Santiago, dentro del plazo que vencía el día 20 de febrero de 2009; ii) Ejecutar Obras y Servicios Menores de Pronta Ejecución mediante mecanismo establecido en numeral 4.6 del Convenio Complementario N° 7, dejándose establecido que el nuevo monto máximo para ese efecto es de UF 100.000, netas de IVA; y iii) Ejecutar e implementar las obras que se individualizan en el proyecto entregado en el Oficio Ord. N° 17884, de fecha 29 de octubre de 2008 que corresponden a las obligaciones del MOP en relación a la construcción e implementación del Parque La Platina, establecidas en las resoluciones de calificación ambiental.

3. Que mediante Resolución DGOP (Exenta) N° 1062, de fecha 10 de marzo de 2009 y Decreto Supremo MOP N° 171, de fecha 30 de abril de 2009, se modificaron las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria debía: i) Desarrollar el denominado "Estudio de Ingeniería Terceras Pistas y Nueva Plaza de Peaje en Sector Angostura, Ruta 5 Sur, VI Región y Región Metropolitana"; y ii) Instalar, operar y mantener equipos contadores automáticos de vehículos en los accesos del Casino de Juego San Francisco de Mostazal.

4. Que las modificaciones de las características de las obras y servicios del contrato de concesión dispuestas mediante Decreto Supremo MOP N° 105, de fecha 27 de enero de 2009 y Decreto Supremo MOP N° 171, de fecha 30 de abril de 2009, involucran para la Sociedad Concesionaria mayores gastos e inversiones, todo lo cual, de conformidad con las disposiciones legales citadas, obliga al MOP a compensarla acordando con ella las indemnizaciones necesarias para restablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término. Para tal efecto, las partes han suscrito el Convenio Ad – Referéndum N° 1, de fecha 20 de mayo de 2010.

5. Que, a objeto de dar cumplimiento a lo indicado en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente Decreto Supremo fundado, que aprueba el Convenio Ad – Referéndum N° 1, de fecha 20 de mayo de 2010.

Decreto:

1. Apruébase el Convenio Ad-Referéndum Nº 1, de fecha 20 de mayo de 2010, celebrado entre la Dirección General de Obras Públicas, representada por su Director General, Sr. Jorge Alé Yarad, y "Autopista del Maipo Sociedad Concesionaria S.A.", debidamente representada por don Eduardo Larrabe Lucero, y por don Eduardo Escala Aguirre, cuyo texto es el siguiente:

CONVENIO AD - REFERÉNDUM Nº 1 DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO"

En Santiago de Chile, a 20 días del mes de mayo de 2010, entre la DIRECCIÓN GENERAL DE OBRAS PÚBLICAS, representada por su Director General, Sr. Jorge Alé Yarad, ambos domiciliados para estos efectos en calle Morandé Nº 59, tercer piso, comuna y ciudad de Santiago, y "AUTOPISTA DEL MAIPO SOCIEDAD CONCESIONARIA S.A.", sociedad concesionaria de la obra pública fiscal denominada "CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO", Rut Nº 96.875.230-8, representada por su Gerente General, don Eduardo Larrabe Lucero, Cédula Nacional de Identidad Nº 8.074.492-7, de profesión Ingeniero Civil y por don Eduardo Escala Aguirre, Cédula Nacional de Identidad Nº 6.539.201-1 de profesión Ingeniero Civil, todos domiciliados para estos efectos en Av. Andrés Bello Nº 2711, piso 17 comuna de Las Condes, de la ciudad de Santiago, se ha pactado el siguiente Convenio Ad - Referéndum que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL CONVENIO AD - REFERÉNDUM.

1.1 "Autopista del Maipo Sociedad Concesionaria S.A." es titular del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5, Tramo Santiago - Talca y Acceso Sur a Santiago", adjudicado por Decreto Supremo MOP Nº 859, de fecha 30 de junio de 1998, publicado en Diario Oficial de fecha 31 de agosto de 1998.

1.2 Los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público y urgencia, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez.

1.3 Mediante Resolución DGOP (Exenta) N° 5333, de fecha 18 de diciembre de 2008, contenida en el Decreto Supremo MOP N° 105, de fecha 27 de enero de 2009, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago – Talca y Acceso Sur a Santiago", en el sentido que "Autopista del Maipo Sociedad Concesionaria S.A." debía: i) Ejecutar la totalidad de las obras de superficie que permitan habilitar al uso la Av. La Serena entre los Km. 2,023 y 2,500 del subtramo c2) del Sector iii), Acceso Sur a Santiago, dentro del plazo que vencía el día 20 de febrero de 2009; ii) Ejecutar Obras y Servicios Menores de Pronta Ejecución mediante mecanismo establecido en numeral 4.6 del Convenio Complementario N° 7, dejándose establecido que el nuevo monto máximo para ese efecto es de UF 100.000, netas de IVA; y iii) Ejecutar e implementar las obras que se individualizan en el proyecto entregado en el Oficio Ord. N° 17884, de fecha 29 de octubre de 2008 que corresponden a las obligaciones del MOP en relación a la construcción e implementación del Parque La Platina, establecidas en las resoluciones de calificación ambiental.

1.4 Mediante Resolución DGOP (Exenta) N° 1062, de fecha 10 de marzo de 2009, contenida en el Decreto Supremo MOP N° 171, de fecha 30 de abril de 2009, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago – Talca y Acceso Sur a Santiago", en el sentido que "Autopista del Maipo Sociedad Concesionaria S.A." debía: i) Desarrollar el denominado "Estudio de Ingeniería Terceras Pistas y Nueva Plaza de Peaje en Sector Angostura, Ruta 5 Sur, VI Región y Región Metropolitana"; y ii) Instalar, operar y mantener equipos contadores automáticos de vehículos en los accesos del Casino de Juego San Francisco de Mostazal.

1.5 Las modificaciones a las características de las obras y servicios del contrato de concesión, que se señalan en los numerales 1.3 y 1.4 del presente Convenio, involucran para la Sociedad Concesionaria mayores gastos e inversiones, todo lo cual, de conformidad con las disposiciones legales citadas, obliga al MOP a compensar a la Sociedad Concesionaria acordando con ella las indemnizaciones necesarias para restablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término.

1.6 La Sociedad Concesionaria, compartiendo los fundamentos enunciados, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente convenio se indican.

1.7 Forman parte integrante del presente Convenio Ad - Referéndum los siguientes anexos, que se adjuntan a éste:

- Anexo Nº 1: Copia de Documentos.

- Ítem 1: Copia de Decreto Supremo MOP N° 105, de fecha

27 de enero de 2009.

- Ítem 2: Copia de Decreto Supremo MOP N° 171, de fecha

30 de abril de 2009.

- Anexo Nº 2: Cálculo Avances de Inversiones La Platina y

de las Obras y Servicios Menores de Pronta

Ejecución hasta el 15.01.2010

- Ítem 1: Desarrollo de las Inversiones del Parque La

Platina.

- Ítem 2: Actualización de las Inversiones del Parque

La Platina

- Ítem 3: Desarrollo de las Inversiones de las Obras y

Servicios Menores de Pronta Ejecución.

- Ítem 4: Actualización de las Inversiones de las Obras

y Servicios Menores de Pronta Ejecución.

- Anexo N° 3: Ejemplos Numéricos

- Ítem 1: Ejemplo numérico sobre avance acumulado y

actualizado de inversiones ejecutadas con

anterioridad a la entrada en vigencia del

presente convenio.

- Ítem 2: Ejemplo numérico sobre contabilización de las

inversiones en la Cuenta Convenio Ad-

Referéndum Nº 1 y ejemplo de cálculo de la

Cuota Final.

- Ítem 3: Ejemplo de contabilización y pago de costos

de operación, mantenimiento y reemplazo de

contadores de flujo.

SEGUNDO: CONTABILIZACIÓN DE LAS INVERSIONES.

Para la contabilización de las inversiones y desembolsos asociados a las modificaciones de las características de las obras y servicios referidas en los Decretos Supremos MOP N° 105 y N° 171, las partes acuerdan que se procederá de la siguiente manera:

2.1 Los montos de inversión asociados al avance físico de las obras y desembolsos que ha efectuado y efectuará la Sociedad Concesionaria en virtud de lo dispuesto en los Decretos Supremos MOP N° 105 y N° 171, con excepción de los costos por concepto de operación, mantención mensual y reemplazo de dos equipos contadores de flujo, se contabilizarán en Unidades de Fomento con dos decimales, usando para su conversión el valor de dicha unidad para el último día del período en que se hayan efectuado dichas inversiones. Esta contabilización quedará registrada en una cuenta denominada "Cuenta Convenio Ad-Referéndum Nº 1" y las cantidades acreditadas en ella se actualizarán a partir del período en que corresponde su contabilización, a una tasa de interés real mensual compuesta equivalente a una tasa real anual de 5,3%. Las cantidades acreditadas deberán contabilizarse sin IVA.

2.2 Para todos los efectos, las partes dejan constancia que cada vez que se utiliza la expresión "período" en esta cláusula, ella comprende el término que abarca desde el día 16 de un mes al día 15 del mes siguiente.

2.3 Dentro de los 10 días siguientes a la entrada en vigencia del presente Convenio, la Sociedad Concesionaria presentará al Inspector Fiscal un informe que contenga el detalle de los montos de inversión asociados al avance físico de las obras y el detalle explicativo de la oportunidad y montos de los desembolsos incurridos, todo lo anterior de conformidad a lo referido en los Decretos Supremos MOP N° 105 y N° 171, con excepción de los costos por concepto de operación, mantención mensual y reemplazo de dos equipos contadores de flujo. El informe deberá contener el detalle hasta el período inmediatamente anterior al de la entrada en vigencia del presente Convenio.

Dicho informe deberá incluir, para cada monto expresado en Unidades de Fomento, el cálculo del valor actualizado desde el último día del período de ejecución o desembolso, hasta el último día del período inmediatamente anterior a aquél en que entre en vigencia el presente convenio, considerando para ello una tasa de interés real mensual compuesta equivalente a una tasa real anual de 5,3%.

El Inspector Fiscal tendrá un plazo de 15 días para observar el informe presentado, plazo después del cual, si no hubiere observaciones, se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 10 días para entregar el informe corregido y el Inspector Fiscal tendrá 5 días más para aprobarlo o rechazarlo. Si no tuviere observaciones, el Informe se entenderá aprobado en todas sus partes. De lo contrario, si las observaciones persisten, el Inspector Fiscal aprobará sólo aquellos montos para los cuales no hubiere formulado observaciones. Los montos que hayan sido observados por el Inspector Fiscal, y por ende, no aprobados en el respectivo informe, deberán ser incorporados en el informe del período siguiente para una nueva revisión del Inspector Fiscal, incluyendo el cálculo del valor actualizado, si corresponde, desde el último día del período de ejecución o desembolso hasta el último día del período inmediatamente anterior al de la presentación del informe que corresponde para la nueva revisión del Inspector Fiscal.

En caso que el Inspector Fiscal no formulare observaciones al informe señalado precedentemente en los plazos estipulados, se entenderá que aprueba el referido informe en todas sus partes; y en caso que la Sociedad Concesionaria no entregue el informe corregido en los plazos estipulados, dicho informe se entenderá aprobado en las condiciones observadas por el Inspector Fiscal.

Una vez aprobados los montos correspondientes al informe que da cuenta de la inversión asociada al avance físico de las obras y desembolsos hasta el período inmediatamente anterior al de la entrada en vigencia del presente convenio, se contabilizarán en la "Cuenta Convenio Ad-Referéndum Nº 1", por única vez, debidamente actualizados según lo indicado en el presente numeral, el último día del período inmediatamente anterior a aquél en que entre en vigencia el presente Convenio.

Para facilitar la comprensión de la actualización del avance ejecutado hasta el período anterior al de la entrada en vigencia del presente convenio, y su contabilización en la "Cuenta Convenio Ad-Referéndum Nº 1" se adjunta como Anexo N° 3 Ítem 1, un ejemplo numérico que describe y ejemplifica esta actualización y contabilización.

2.4 A partir del período siguiente al de la entrada en vigencia del presente Convenio, y a más tardar el día 21 de cada mes calendario, o en el día hábil siguiente si aquél fuere feriado, la Sociedad Concesionaria informará por escrito al Inspector Fiscal los montos de inversión asociados al avance físico de las obras ejecutadas y los desembolsos realizados, todos efectuados durante el período anterior, y los montos que a la fecha se encuentren observados por el Inspector Fiscal, debidamente actualizados, si corresponde, desde el último día del período de ejecución o desembolso hasta el último día del período inmediatamente anterior al de la presentación del informe que corresponde para la nueva revisión del Inspector Fiscal.

El Inspector Fiscal tendrá un plazo de 10 días para observar el informe presentado, plazo después del cual, si no hubiere observaciones, se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe corregido y el Inspector Fiscal tendrá 5 días más para aprobarlo o rechazarlo. Si no tuviere observaciones, el Informe se entenderá aprobado en todas sus partes. De lo contrario, si las observaciones persisten, el Inspector Fiscal aprobará sólo aquellos montos para los cuales no hubiere formulado observaciones. Los montos que hayan sido observados por el Inspector Fiscal, y por ende, no aprobados en el respectivo informe, deberán ser incorporados en el informe del período siguiente para una nueva revisión del Inspector Fiscal, incluyendo el cálculo del valor actualizado, si corresponde, desde el último día del período de ejecución o desembolso hasta el último día del período inmediatamente anterior al de la presentación del informe que corresponde para la nueva revisión del Inspector Fiscal.

En caso que el Inspector Fiscal no formulare observaciones al informe señalado precedentemente en los plazos estipulados, se entenderá que aprueba el referido informe en todas sus partes; y en caso que la Sociedad Concesionaria no entregue el informe corregido en los plazos estipulados, dicho informe se entenderá aprobado en las condiciones observadas por el Inspector Fiscal.

2.5 Los desembolsos y/o avances físicos de las obras, informados por la Sociedad Concesionaria y que fueren aprobados por el Inspector Fiscal, se contabilizarán en la "Cuenta Convenio Ad-Referéndum Nº 1", de acuerdo a lo indicado en los numerales 2.5.1 al 2.5.5 siguientes:

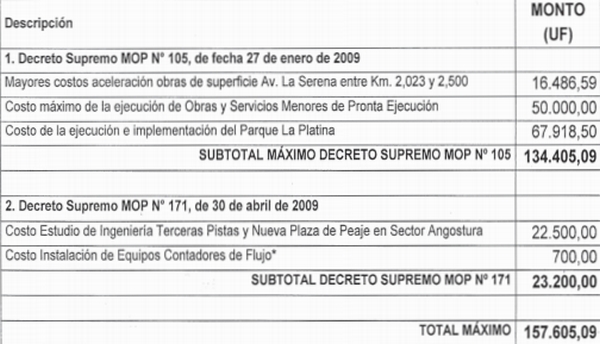

2.5.1 Las partes acuerdan que para efectos de contabilizar el valor único y total, a suma alzada, correspondiente a los mayores costos directos e indirectos de construcción, seguros e imprevistos, en que incurrió la Sociedad Concesionaria para acelerar las obras de superficie que permitieron habilitar al uso Av. La Serena entre los Km. 2,023 y 2,500 del subtramo c2) del Sector iii), Acceso Sur a Santiago, se reconocerá, por única vez, el día 15 de abril de 2009, la cantidad de UF 16.486,59 (Dieciséis Mil Cuatrocientas Ochenta y Seis Coma Cincuenta y Nueve Unidades de Fomento), neta de IVA, de conformidad a lo señalado en N° 2 del Decreto Supremo MOP N° 105. En consecuencia, dicho monto se deberá incluir en el informe señalado en el numeral 2.3 del presente convenio, por lo que se contabilizará junto con la totalidad de los montos correspondientes a dicho informe en la "Cuenta Convenio Ad-Referéndum Nº 1", por única vez, debidamente actualizado al último día del período inmediatamente anterior a aquél en que entre en vigencia el presente Convenio. Se deja constancia que dichas obras fueron terminadas en el plazo estipulado y habilitadas al uso de conformidad a lo señalado en anotación de fecha 20 de febrero de 2009 del Libro de Obras N° 13, folio 45, y Oficio Ord. N° 19194 de fecha 29 de enero de 2010.

2.5.2 Las partes acuerdan que para efectos de contabilizar los costos por concepto de la ejecución de Obras y Servicios Menores de Pronta Ejecución, tratadas en el Convenio Complementario N° 7, con cargo a la ampliación en UF 50.000 del monto máximo referido en el numeral 4.6 de dicho convenio, dispuesta en el N° 3 del Decreto MOP N° 105 y cuyo detalle se adjunta como Anexo N° 2 Ítem 3 del presente convenio, se reconocerá, por única vez, el día 15 de enero de 2010, la cantidad única y total de UF 23.410,99 (Veintitrés Mil Cuatrocientas Diez Coma Noventa y Nueve Unidades de Fomento), neta de IVA, determinada según su valor actualizado al 15 de enero de 2010. Para el cálculo de dicho valor actualizado, se consideró una tasa de interés real mensual compuesta equivalente a una tasa real anual de 5,3% y su detalle se adjunta como Anexo N° 2 Ítem 4 al presente Convenio. En consecuencia, dicho monto, más los desembolsos realizados entre el día 16 de enero de 2010 y el período inmediatamente anterior al de entrada en vigencia del convenio, se deberá incluir en el informe señalado en el numeral 2.3 del presente convenio debiendo contabilizarse la totalidad de los montos correspondientes a dicho informe, en la "Cuenta Convenio Ad-Referéndum Nº 1", por única vez, debidamente actualizado el último día del período inmediatamente anterior a aquél en que entre en vigencia el presente Convenio. Se deja constancia que el avance de las inversiones y desembolsos hasta el período que finaliza el 15 de enero de 2010 ha sido certificado por el Inspector Fiscal de conformidad a lo señalado en Oficio Ord. N° 19192 de fecha 28 de enero de 2010.

El avance de la ejecución de las obras correspondiente a los períodos siguientes, se contabilizará en la "Cuenta Convenio Ad-Referéndum Nº 1", debidamente actualizado y de conformidad a su desarrollo y los desembolsos efectuados, el último día del período anterior al de la aprobación, por parte del Inspector Fiscal, del informe que dé cuenta de dichos avances y desembolsos.

En el Anexo N° 3 Ítem 1 se adjunta un ejemplo numérico de desarrollo de la inversión por concepto de estas obras hasta el período inmediatamente anterior al de entrada en vigencia del presente Convenio.

El monto por concepto Obras y Servicios Menores de Pronta Ejecución no podrá exceder el valor máximo de UF 50.000, de conformidad a lo señalado en N° 3 del Decreto Supremo MOP N° 105.

2.5.3 Las partes acuerdan que para efectos de contabilizar el valor único y total, a suma alzada, correspondiente a la ejecución e implementación del Parque La Platina, incluido el costo de los seguros correspondientes a la etapa de construcción, de conformidad a lo señalado en N° 4 del Decreto Supremo MOP N° 105 y cuyo detalle se adjunta como Anexo N° 2 Ítem 1 del presente Convenio, se reconocerá, por única vez, el 15 de enero de 2010, la cantidad única y total de UF 69.511,93 (Sesenta y Nueve Mil Quinientas Once Coma Noventa y Tres Unidades de Fomento), neta de IVA, determinada según su valor actualizado al 15 de enero de 2010. Para el cálculo de dicho valor actualizado, se consideró una tasa de interés real mensual compuesta equivalente a una tasa real anual de 5,3% y su detalle se adjunta como Anexo N° 2 Ítem 2 al presente Convenio. En consecuencia, dicho monto se deberá incluir en el informe señalado en el numeral 2.3 del presente convenio, debiendo contabilizarse con la totalidad de los montos correspondientes a dicho informe, en la "Cuenta Convenio Ad-Referéndum Nº 1", por única vez, debidamente actualizado el último día del período inmediatamente anterior a aquél en que entre en vigencia el presente Convenio. Se deja constancia que las obras fueron recepcionadas, habilitadas al uso y que el detalle de los avances de las inversiones y desembolsos ha sido certificado por el Inspector Fiscal de conformidad a lo señalado en Oficio Ord. N° 19193 de fecha 28 de enero de 2010.

2.5.4 Las partes acuerdan que para efectos de contabilizar el valor a suma alzada, correspondiente a la elaboración del denominado "Estudio de Ingeniería Terceras Pistas y Nueva Plaza de Peaje en Sector Angostura, Ruta 5 Sur, VI Región y Región Metropolitana" , se contabilizará en la "Cuenta Convenio Ad-Referéndum Nº 1", por única vez, el último día del período en que la versión definitiva del estudio sea aprobada por el Inspector Fiscal, la cantidad de UF 22.500 (Veintidós Mil Quinientas Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el N° 3 del Decreto Supremo MOP N° 171.

2.5.5 Las partes acuerdan que para efectos de contabilizar el valor a suma alzada, correspondiente a la Instalación de Equipos Contadores de Flujo, se contabilizará en la "Cuenta Convenio Ad-Referéndum Nº 1", por única vez, el último día del período en que el Inspector Fiscal recepcione la instalación de dichos contadores, la cantidad de UF 700 (Setecientas Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el N° 4 del Decreto Supremo MOP N° 171.

2.5.6 Las partes acuerdan que los valores que se contabilicen en la "Cuenta Convenio Ad-Referéndum Nº 1", según los procedimientos establecidos en la presente cláusula, se actualizarán hasta la fecha de pago correspondiente indicada en la cláusula tercera.

2.5.7 De esta forma, los conceptos bajo los cuales se estructura el presente Convenio y sus respectivos valores, se desglosan según la siguiente Tabla N° 1:

Tabla Nº1 Resumen de Costos Convenio Ad – Referéndum Nº1

* No incluye los montos por concepto de operación, mantención mensual, ni reemplazo de contadores de flujo.

2.5.8 Corresponderá a la Sociedad Concesionaria informar al Inspector Fiscal los montos a contabilizar en cada período de acuerdo a los resultados de los procedimientos descritos en los numerales anteriores de la presente cláusula, sin perjuicio de las auditorías que pueda disponer el Inspector Fiscal en relación con las informaciones entregadas por la Sociedad Concesionaria y de la facultad de éste para inspeccionar y verificar en terreno las obras efectivamente ejecutadas.

2.5.9 Para facilitar la comprensión de la contabilización en la "Cuenta Convenio Ad-Referéndum Nº 1" se adjunta como Anexo N° 3 Ítem 1 y 2, ejemplos numéricos que describen y ejemplifican la actualización y contabilización.

TERCERO: ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA POR LAS MODIFICACIONES A LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS DISPUESTAS MEDIANTE DECRETOS SUPREMOS MOP N° 105 Y N° 171

Para compensar a la Sociedad Concesionaria por los montos de inversión y desembolsos asociados a las modificaciones de las características de las obras y servicios referidas en los Decretos Supremos MOP N° 105 y N° 171, el MOP acuerda con Autopista del Maipo Sociedad Concesionaria S.A. la indemnización que se detalla en la presente cláusula, como pago único y total.

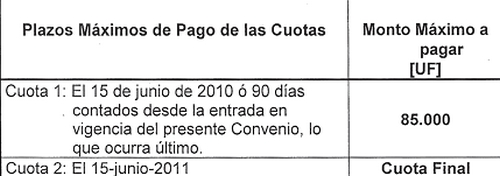

3.1 El MOP pagará a la Sociedad Concesionaria las indemnizaciones por los gastos e inversiones adicionales que se especifican en la siguiente tabla:

Tabla Nº 2: Compensación por conceptos señalados en la cláusula segunda.

Las fechas de pago de las cuotas señaladas en la Tabla N° 2 precedente, corresponden a fechas máximas de pago. Cada uno de los pagos que efectúe el MOP, serán contabilizados con signo negativo en la "Cuenta Convenio Ad-Referéndum Nº 1", el último día del período en que se efectúe dicho pago.

3.2 Una vez finalizada la totalidad de las obras e inversiones del presente Convenio y aprobado el "Estudio de Ingeniería Terceras Pistas y Nueva Plaza de Peaje en Sector Angostura, Ruta 5 Sur, VI Región y Región Metropolitana", en un plazo máximo de 60 días, contado desde la fecha de término de la totalidad de las obras e inversiones del presente Convenio o de aprobado el "Estudio de Ingeniería Terceras Pistas y Nueva Plaza de Peaje en Sector Angostura, Ruta 5 Sur, VI Región y Región Metropolitana", lo que ocurra último, el Inspector Fiscal deberá presentar al Director General de Obras Públicas y a la Sociedad Concesionaria un informe que certifique el estado de la "Cuenta Convenio Ad-Referéndum Nº 1" y su saldo, en el evento que existiese, al 15 de mayo de 2011, incluido los intereses correspondientes, y con signo negativo el pago de la Cuota 1 de la Tabla N° 2 del numeral 3.1 anterior. En el evento de existir un saldo en la cuenta, éste será actualizado a una tasa real mensual compuesta equivalente a una tasa real anual de 5,3%, al último día hábil del período de pago que informe el Inspector Fiscal mediante anotación en el Libro de Explotación o de Obras.

Dicho monto corresponderá al valor de la Cuota Final indicada como Cuota 2 de la Tabla N° 2 del numeral 3.1 anterior.

Para una mejor comprensión respecto al cálculo de la Cuota Final, se incluye un ejemplo numérico en el Anexo Nº 3 Ítem 2 del presente convenio.

3.3 En el evento de atraso, por parte del MOP, en los pagos señalados en el numeral 3.1 del presente convenio, los montos adeudados devengarán un interés real compuesto diario de 0,0198% hasta la fecha de pago efectivo.

3.4 El valor mensual, a suma alzada, por concepto de Operación y Mantención mensual de dos equipos contadores de flujos, se fijó en la cantidad de UF 20 (Veinte Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el N° 4 del Decreto Supremo MOP N° 171.

3.5 Las partes acuerdan que, para compensar a la Sociedad Concesionaria por la operación y mantención mensual de dos equipos contadores de flujo, el MOP pagará anualmente a la Sociedad Concesionaria la sumatoria del monto señalado en el numeral precedente (UF 20) para cada uno de los meses en que se hubieren realizado dichas labores, actualizando cada uno de dichos montos mensuales desde el último día del mes respectivo y hasta la fecha de pago efectivo. Para efecto de la actualización se considerará una tasa mensual compuesta equivalente a una tasa real anual de 3,7%, salvo el primer y último año de operación, en que corresponderá al valor proporcional conforme al número de meses en que dichas labores sean desarrolladas. En el Ítem 3 del Anexo N° 3 consta un ejemplo numérico de contabilización y pago de costos de operación y mantenimiento de los contadores de flujo.

Dicho pago, que corresponde a las compensaciones por las labores realizadas el año calendario anterior, deberá ser efectuado anualmente, a más tardar, el último día hábil del mes de junio de cada año, efectuándose el primer pago el año siguiente de aquél que haya comenzado la operación de los equipos contadores.

3.6 Dado que los equipos contadores de flujo tienen una vida útil estimada de 5 años, de conformidad a lo señalado en el N° 4 del Decreto Supremo MOP N° 171, para el reemplazo de dichos equipos la Sociedad Concesionaria, con 60 días de anticipación al vencimiento del plazo de 5 años, deberá enviar al Inspector Fiscal una propuesta que contenga la mejor solución tecnológica de reemplazo de los equipos contadores de flujo más 3 cotizaciones de dicha propuesta tecnológica y sus respectivos costos de operación y mantención. Tanto la propuesta como las cotizaciones se someterán a la aprobación del Inspector Fiscal quien deberá pronunciarse en el plazo de 15 días siguientes a la presentación de la propuesta de la Sociedad Concesionaria. Adicionalmente, en caso de falla anterior al plazo de 5 años, la Sociedad Concesionaria deberá reemplazar el contador por uno de las mismas características al que se encuentre en operación al momento de la falla, en un plazo máximo de 7 días a contar de la fecha en que la Sociedad Concesionaria informe al Inspector Fiscal de la falla del equipo. En virtud de lo anterior, las partes acuerdan que las inversiones que sean efectuadas por la Sociedad Concesionaria producto de la instalación del reemplazo de los equipos contadores, serán compensadas por el MOP a más tardar el último día hábil del mes de marzo del año siguiente de la recepción de dichos equipos por parte del Inspector Fiscal, actualizadas a una tasa real mensual compuesta equivalente a una tasa real anual de 3,7%. En el Ítem 3 del Anexo N° 3 consta un ejemplo numérico de contabilización y pago de costos de reemplazo de los contadores de flujo.

Los costos de operación y mantención de la nueva solución tecnológica de reemplazo de los equipos contadores incluidos en la propuesta de la Sociedad Concesionaria y aprobados por el Inspector Fiscal, deberá ser pagado por el MOP a la Sociedad Concesionaria a más tardar el último día hábil del mes de junio del año siguiente al de realizadas dichas labores.

3.7 En el evento de atraso, por parte del MOP, en los pagos señalados en el numeral 3.5 y 3.6 del presente convenio, los montos adeudados devengarán un interés real compuesto diario de 0,0198% hasta la fecha de pago efectivo.

3.8 Las cantidades indicadas en la presente cláusula serán pagadas sin IVA, toda vez que, de conformidad a lo dispuesto en los Decretos Supremo MOP N° 105 y N°171, el Impuesto al Valor Agregado (IVA) correspondiente recibirá el mismo tratamiento que contempla el artículo 1.11.6 de las Bases de Licitación para dicho impuesto, en relación con las restantes obras contempladas en el Contrato de Concesión. Esto es sin perjuicio de las facultades del Servicio de Impuestos Internos.

CUARTO: De toda comunicación o hecho relativo al presente Convenio Ad - Referéndum así como del Contrato de Concesión se dejará constancia en el Libro de Obras.

QUINTO: En virtud de la indemnización acordada en el presente convenio, y bajo la condición de que ella se cumpla totalmente, la Sociedad Concesionaria otorga al MOP el más amplio, completo y total finiquito, y renuncia a efectuar cualquier reclamación que pudiera haberle correspondido hasta esta fecha, exclusivamente respecto de las materias a que se refiere el presente convenio.

SEXTO: El presente Convenio Ad - Referéndum tendrá plena validez desde la publicación en el Diario Oficial del Decreto Supremo que lo apruebe, de conformidad con lo dispuesto por el artículo 19° del D.S. MOP N° 900 de 1996, y 69° del DS MOP N° 956, de 1997.

SÉPTIMO: El presente Convenio se firma en cinco ejemplares, quedando dos de ellos en poder de la Sociedad Concesionaria, dos en el Ministerio de Obras Públicas y el quinto deberá ser protocolizado ante Notario por la Sociedad Concesionaria conjuntamente con la transcripción del decreto supremo que apruebe el presente Convenio, conforme al artículo 9° del D.S. MOP N° 900 de 1996.

OCTAVO: La personería de don Eduardo Larrabe Lucero, y de don Eduardo Escala Aguirre para actuar en nombre y representación de AUTOPISTA DEL MAIPO SOCIEDAD CONCESIONARIA S.A., consta en escritura pública de fecha 21 de octubre de 2004, en la Notaría de Santiago de don Humberto Santelices Narducci.

Firman: Jorge Alé Yarad, Director General de Obras Públicas, Ministerio de Obras Públicas, don Eduardo Larrabe Lucero, Autopista del Maipo Sociedad Concesionaria S.A. y Eduardo Escala Aguirre, Autopista del Maipo Sociedad Concesionaria S.A.

CONVENIO AD - REFERÉNDUM Nº 1

CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO

ANEXO Nº 1

Ítem 1: Copia de Decreto Supremo MOP N° 105, de fecha 27 de enero de 2009.

(5 hojas, sin incluir ésta)

VER DIARIO OFICIAL DE 02.12.2010, PÁGINA 11-13, CUERPO II.

CONVENIO AD - REFERÉNDUM Nº 1

CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO- TALCA Y ACCESO SUR A SANTIAGO

ANEXO Nº 2

Cálculo Avances de Inversiones La Platina y de las Obras y Servicios Menores de Pronta Ejecución hasta el 15.01.2010

Ítem 1: Desarrollo de las Inversiones del Parque La Platina.

(1 hoja, sin incluir ésta)

VER DIARIO OFICIAL DE 02.12.2010, PÁGINA 13, CUERPO II.

CONVENIO AD - REFERÉNDUM Nº 1

CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO- TALCA Y ACCESO SUR A SANTIAGO

ANEXO Nº 2

Cálculo Avances de Inversiones La Platina y de las Obras y Servicios Menores de Pronta Ejecución hasta el 15.01.2010

Ítem 2: Actualización de las Inversiones del Parque La Platina.

(1 hoja, sin incluir ésta)

VER DIARIO OFICIAL DE 02.12.2010, PÁGINA 13, CUERPO II.

CONVENIO AD - REFERÉNDUM Nº 1 CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO

ANEXO Nº 2

Cálculo Avances de Inversiones La Platina y de las Obras y Servicios Menores de Pronta Ejecución hasta el 15.01.2010

Ítem 3: Desarrollo de las Inversiones de las Obras y Servicios Menores de Pronta Ejecución.

(1 hoja, sin incluir ésta)

VER DIARIO OFICIAL DE 02.12.2010, PÁGINA 14, CUERPO II.

CONVENIO AD - REFERÉNDUM Nº 1

CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO- TALCA Y ACCESO SUR A SANTIAGO

ANEXO Nº 2

Cálculo Avances de Inversiones La Platina y de las Obras y Servicios Menores de Pronta Ejecución hasta el 15.01.2010

Ítem 4: Actualización de las Inversiones de las Obras y Servicios Menores de Pronta Ejecución.

(1 hoja, sin incluir ésta)

VER DIARIO OFICIAL DE 02.12.2010, PÁGINA 14, CUERPO II.

CONVENIO AD - REFERÉNDUM Nº 1

CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO

ANEXO Nº 3

Ejemplos Numéricos

Ítem 1: Ejemplo numérico sobre avance acumulado y actualizado de inversiones ejecutadas con anterioridad a la entrada en vigencia del presente convenio.

(1 hoja, sin incluir ésta)

VER DIARIO OFICIAL DE 02.12.2010, PÁGINA 14, CUERPO II.

CONVENIO AD - REFERÉNDUM Nº 1

CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO

ANEXO Nº 3

Ejemplos Numéricos

Ítem 2: Ejemplo numérico sobre contabilización de las inversiones en la Cuenta Convenio Ad- Referéndum Nº 1 y ejemplo de cálculo de la Cuota Final.

(1 hoja, sin incluir ésta)

VER DIARIO OFICIAL DE 02.12.2010, PÁGINA 15, CUERPO II.

CONVENIO AD - REFERÉNDUM Nº 1

CONCESIÓN INTERNACIONAL RUTA 5, TRAMO SANTIAGO-TALCA Y ACCESO SUR A SANTIAGO

ANEXO Nº 3 -

Ejemplos Numéricos

Ítem 3: Ejemplo de contabilización y pago de costos de operación, mantenimiento y reemplazo de contadores de flujo. (1 hoja, sin incluir ésta)

VER DIARIO OFICIAL DE 02.12.2010, PÁGINA 16, CUERPO II.

DENTRO DEL PLAZO de 10 días hábiles contados desde la publicación en el Diario Oficial del presente Decreto Supremo, tres transcripciones de éste serán suscritas ante notario por "Autopista del Maipo Sociedad Concesionaria S.A." en señal de aceptación de su contenido, debiendo protocolizar ante el mismo notario uno de los ejemplares, conjuntamente con un original del Convenio Ad - Referéndum que se aprueba. Dentro de los cinco días hábiles siguientes, una de las transcripciones referidas precedentemente será entregada para su archivo a la Dirección General de Obras Públicas, y la otra a la Fiscalía del Ministerio de Obras Públicas, ambas deberán acompañarse de una copia autorizada de la protocolización efectuada.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Hernán de Solminihac Tampier, Ministro de Obras Públicas.- Felipe Larraín Bascuñán, Ministro de Hacienda.

Lo que transcribo a Ud. para su conocimiento.- Saluda atte. a Ud., Matías Desmadryl Lira, Subsecretario de Obras Públicas Subrogante.

CONTRALORÍA GENERAL DE LA REPÚBLICA

División de Infraestructura y Regulación

Subdivisión Jurídica

Cursa con alcance decreto Nº 271, de 2010, del Ministerio de Obras Públicas

Nº 67.254.- Santiago, 11 de noviembre de 2010.-

La Contraloría General ha dado curso al instrumento del rubro, que aprueba el Convenio Ad-Referéndum Nº 1 del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5, Tramo Santiago - Talca y Acceso Sur a Santiago".

Sin perjuicio de lo anterior, es dable precisar -en relación con lo previsto en la cláusula segunda, Nº 2.5.2, del convenio- que para la autorización de montos a considerar por concepto de obras y servicios menores de pronta ejecución, se debe tener presente el plazo de término de las aludidas obras y servicios, el que no podrá exceder el de la etapa de construcción del subtramo c2) del Acceso Sur a Santiago, de conformidad a lo establecido en el numeral 3, del decreto Nº 105, de 2009, de esa Secretaría de Estado.

Con el alcance que precede, se ha tomado razón del instrumento de la suma.

Saluda atentamente a US, Ramiro Mendoza Zúñiga, Contralor General de la República.

Al señor

Ministro de Obras Públicas

Presente.

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Única

De 02-DIC-2010

|

02-DIC-2010 |