Decreto 216

Navegar Norma

Decreto 216

Decreto 216 DEJA SIN EFECTO RESOLUCIÓN DGOP (EXENTA) Y DECRETO QUE INDICA Y APRUEBA CONVENIO COMPLEMENTARIO Nº 3, DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CAMINO INTERNACIONAL RUTA 60 CH"

MINISTERIO DE OBRAS PÚBLICAS

Promulgación: 25-MAY-2012

Publicación: 23-OCT-2012

Versión: Única - 23-OCT-2012

DEJA SIN EFECTO RESOLUCIÓN DGOP (EXENTA) Y DECRETO QUE INDICA Y APRUEBA CONVENIO COMPLEMENTARIO Nº 3, DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CAMINO INTERNACIONAL RUTA 60 CH"

Núm. 216.- Santiago, 25 de mayo de 2012.- Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en adelante, la Ley de Concesiones y en particular su artículo 20º.

- El decreto supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones, en especial su artículo 70º.

- El decreto supremo MOP Nº 1.759, de fecha 22 de octubre de 2002, publicado en el Diario Oficial del 27 de enero de 2003, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Camino Internacional Ruta 60 Ch".

- El decreto supremo MOP Nº 792, de fecha 30 de octubre de 2007, publicado en el Diario Oficial de fecha 22 de febrero de 2008, que aprobó el Convenio Complementario Nº 2 de modificación del contrato de concesión de la obra pública fiscal denominada "Camino Internacional Ruta 60 Ch".

- La resolución DGOP (Exenta) Nº 4.452, de fecha 5 de noviembre de 2008.

- El decreto supremo MOP Nº 973, de fecha 31 de diciembre de 2008.

- El oficio ord. Nº 1436, de fecha 16 de diciembre de 2009, de la Directora General de Obras Públicas.

- La resolución DGOP (Exenta) Nº 5.983, de fecha 16 de diciembre de 2009.

- El decreto supremo MOP Nº 98, de fecha 18 de enero de 2010.

- El "Informe de Insuficiencia de las Obras del Tramo 2 del Sector 1, de la Obra "Camino Internacional Ruta 60-Ch", de diciembre de 2011, del Director General de Obras Públicas.

- La resolución Nº 1.600 de 2008 de la Contraloría General de la República que fijó normas sobre exención del trámite de toma de razón.

Considerando:

- Que los artículos 20º de la Ley de Concesiones de Obras Públicas y 70º de su Reglamento, establecen que si durante la vigencia de la concesión la obra resultare insuficiente para la prestación del servicio en los términos establecidos en el contrato de concesión y se considerare conveniente su ampliación o mejoramiento, por iniciativa del Ministerio de Obras Públicas o de la Sociedad Concesionaria, se procederá a la suscripción de un convenio complementario que acogerá las particulares condiciones a que deba sujetarse la realización de las obras y la forma en que se compensará.

- Que, dada la férrea oposición de un sector de la comunidad de Panquehue a la ejecución del Tramo 2 del Sector 1 por el borde del río Aconcagua, quienes esgrimían cuestionamientos de carácter técnico y medioambientales al trazado, y que se tradujo incluso en acciones de hecho y de derecho que lograron entorpecer y/o paralizar el proceso de expropiación del tramo, mediante decreto supremo MOP Nº 792, de 30 de octubre de 2007, publicado en el Diario Oficial de 22 de febrero de 2008, se aprobó el Convenio Complementario Nº2 de 30 de octubre de 2007, que modificó el contrato de concesión en el sentido de suspender la ejecución del tramo hasta estudiar la situación y tomar la decisión de trazado definitivo.

- Que, mediante resolución DGOP (Exenta) Nº 4.452, de fecha 5 de noviembre de 2008, sancionada por decreto supremo MOP Nº 973, de fecha 31 de diciembre de 2008, se modificaron las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria debió desarrollar el denominado "Estudio de Ingeniería: Diseño Avanzado para las Alternativas T2-A y T2-B de la Concesión de la Ruta 60 Ch, Tramo 2: Fin Variante Los Andes – Fin Variante Panquehue, V Región". El objetivo del estudio antes señalado fue poder contar con elementos técnicos que permitieran evaluar y decidir la mejor alternativa para definir el paso de la futura Ruta 60 Ch por la comuna de Panquehue, desde el punto de vista de los usuarios y de la comunidad aledaña al proyecto. Cabe hacer presente que el desarrollo de las alternativas estudiadas se definió a nivel de Anteproyecto de Ingeniería, de modo que una vez elegida la alternativa por parte del MOP, se pudiera disponer la ejecución del proyecto de ingeniería de detalles y la construcción de las obras. El estudio de estas alternativas, concluyó en diciembre de 2009 con dos Anteproyectos de diseño avanzado, uno para la Alternativa T2-A o Borde Río, con modificaciones al trazado original referencial y otro para la Alternativa T2-B o Borde Línea Férrea.

- Que, en virtud de los resultados del estudio referido precedentemente, mediante oficio ord. Nº 1436, de fecha 16 de diciembre de 2009, la Directora General de Obras Públicas, informó la decisión de proceder con la implementación de la alternativa de trazado en el Tramo 2 del Sector 1 de la Concesión denominada T2-A, correspondiente a desarrollar la nueva vía por el Borde del Río Aconcagua.

- Que mediante resolución DGOP (Exenta) Nº 5.983, de fecha 16 de diciembre de 2009, sancionada por decreto supremo MOP Nº 98, de fecha 18 de enero de 2010, se modificaron las características de las obras y servicios del contrato de concesión, en el sentido que "Sociedad Concesionaria Autopista de Los Andes S.A." debía desarrollar el denominado "Estudio de Ingeniería de Detalles de la Alternativa T2-A, Doble Calzada Borde Río de la Concesión de la Ruta 60 CH, Tramo 2: Fin Variante Los Andes – Fin Variante Panquehue, V Región".

- Que, por las razones que se indicarán, el estudio de ingeniería de detalles dispuesto según lo señalado precedentemente, no fue ni será ejecutado bajo las regulaciones consignadas en la resolución DGOP (Exenta) Nº 5.983, de fecha 16 de diciembre de 2009, y en el decreto supremo MOP Nº 98, de fecha 18 de enero de 2010, las que se dejarán sin efecto.

- En virtud de las consideraciones anteriores, y de conformidad al "Informe de Insuficiencia de las Obras del Tramo 2 del Sector 1, de la Obra "Camino Internacional Ruta 60-Ch" del Director General de Obras Públicas, que destaca la insuficiencia de la obra, derivada de la obsolescencia del proyecto original referencial que data del año 2001, y de la necesidad de corregir problemas de conectividad, de trazado y de impactos medioambientales locales con el objeto de mantener la prestación del servicio en los niveles definidos en el contrato de concesión pero adecuados al tiempo de su ejecución, el Ministerio de Obras Públicas asumió la iniciativa de plantear a la Sociedad Concesionaria un conjunto de nuevas inversiones con el objeto de efectuar un mejoramiento del diseño del Tramo 2 del Sector 1 por la alternativa de Borde Río, consistente en: i) el desarrollo del denominado "Estudio de Ingeniería de Detalles de la Alternativa T2-A, Borde Río de la Concesión de la Ruta 60 Ch, Tramo 2: Fin Variante Los Andes – Fin Variante Panquehue, V Región", versión "Calzada Doble" y "Calzada Simple"; ii) la elaboración del Estudio de Impacto Ambiental de las Defensas Fluviales, si fuera necesario, y su sometimiento al Sistema de Evaluación de Impacto Ambiental (SEIA); y iii) la ejecución de las obras del Tramo 2 del Sector 1 que resulten del Informe Final (Fase 4) de la ingeniería de detalle que apruebe el Inspector Fiscal, para la versión "Calzada Simple" del literal i) anterior y de la respectiva Resolución de Calificación Ambiental.

- Que, la Sociedad Concesionaria, compartiendo con el MOP los fundamentos enunciados, ha convenido con éste las particulares condiciones a que deberá sujetarse la realización de las obras, así como las compensaciones por los mayores gastos e inversiones y por los perjuicios irrogados.

- Que, en virtud de lo señalado precedentemente, y a objeto de dar cumplimiento a lo indicado en los artículos 20º de la Ley de Concesiones de Obras Públicas y 70º de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica las características de las obras y servicios del contrato de concesión y aprueba el Convenio Complementario Nº 3, de fecha 1 de marzo de 2012.

Decreto:

1. Déjase sin efecto, por razones de buen servicio, la resolución DGOP (exenta) Nº 5.983, de fecha 16 de diciembre de 2009, y el decreto supremo MOP Nº 98, de fecha 18 de enero de 2010.

2. Establécese que todas la regulaciones relativas a las plazas de peajes laterales en el Nuevo Enlace Antofagasta cuyo diseño y ejecución se conviene en el Convenio Complementario Nº3, incluyendo el sistema tarifario, se determinará sobre la base de un análisis de demanda, y su regulación definitiva deberá ser aprobada por decreto supremo antes de la Puesta en Servicio Provisoria del Tramo 2 del Sector 1.

3. Establécese que en todo lo no modificado por el convenio complementario que se aprueba por el presente decreto supremo, rigen plenamente las estipulaciones del decreto de adjudicación contenidas en el decreto supremo MOP Nº1.759, de 22 de octubre de 2002, en las bases de licitación y demás instrumentos que forman parte del contrato de concesión de la obra pública fiscal denominada "Camino Internacional Ruta 60 Ch".

4. Establécese que el pago de UF 59.221, establecido en el numeral 5.5 del Convenio Complementario Nº 3, calculado a un valor estimado de la Unidad de Fomento de $22.700 será con cargo a la imputación presupuestaria:

LP 2012 02.08.31.02.004 Código BIP 29000153-0, $1.344.317.000

"Camino Internacional Ruta 60 CH Los Andes – Con Con (Sistema Nuevas Inversiones)"

5. Apruébase el Convenio Complementario Nº 3, de 1 de marzo de 2012, celebrado entre la Dirección General de Obras Públicas, representada por su Director General, Sr. Fernando Prat Ponce, y "Sociedad Concesionaria Autopista de Los Andes S.A.", debidamente representada por don Luis Miguel De Pablo Ruiz y don Luis Berríos Vaca, cuyo texto es el siguiente:

CONVENIO COMPLEMENTARIO Nº 3, DE MODIFICACIÓN DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CAMINO INTERNACIONAL RUTA 60 CH"

En Santiago de Chile, a primero del mes de marzo de 2012, entre la Dirección General de Obras Públicas, representada por su Director General, Sr. Fernando Prat Ponce, ambos con domicilio en calle Morandé Nº 59, tercer piso, comuna y ciudad de Santiago, y "Sociedad Concesionaria Autopista de Los Andes S.A.", sociedad concesionaria de la obra pública fiscal denominada "Camino Internacional Ruta 60 CH", RUT Nº 99.516.880-4, representada por su Gerente General, don Luis Miguel De Pablo Ruiz, Cédula Nacional de Identidad Nº 6.345.010-3, de profesión Ingeniero Civil, y don Luis Berríos Vaca, Cédula Nacional de Identidad Nº 5.374.969-7, de profesión Ingeniero Civil, todos ellos domiciliados para estos efectos en calle Monjitas Nº 392, piso 17, comuna de Santiago, de la ciudad de Santiago, se ha pactado el siguiente Convenio Complementario, que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL CONVENIO COMPLEMENTARIO.

1.1 Por decreto supremo del Ministerio de Obras Públicas Nº 1.759, suscrito el 22 de octubre de 2002, publicado en el Diario Oficial Nº 37.469, del 27 de enero de 2003, se adjudicó al grupo licitante denominado "Autopista Los Andes S.A." y formado por las sociedades Obrascón Huarte Lain S.A., Agencia en Chile y FCC Construcción S.A., el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Camino Internacional Ruta 60 CH". El grupo licitante adjudicatario constituyó para estos efectos la sociedad denominada Sociedad Concesionaria Autopista de Los Andes S.A. El Contrato de Concesión se perfeccionó con: (i) la publicación en el Diario Oficial del DS MOP de Adjudicación, en la fecha antes señalada; (ii) la constitución de la Sociedad Concesionaria, mediante escritura pública otorgada el 18 de marzo de 2003 en la Notaría de Santiago de don Humberto Santelices Narducci, cuyo extracto se inscribió a fojas 7.244 con el Nº 5.714 del Registro de Comercio del Conservador de Bienes Raíces de Santiago, correspondiente al año 2003, que se publicó en el Diario Oficial Edición Nº 37.515 del 21 de marzo de 2003; y (iii) la suscripción y protocolización del decreto supremo de adjudicación, efectuado en la Notaría de Santiago de don Humberto Santelices Narducci, bajo el Repertorio Nº 730/2003 del 18 de marzo de 2003. Copias de estos documentos fueron entregadas al Ministerio de Obras Públicas en forma y plazo legales, dando íntegro cumplimiento a las normas del artículo 9 de la Ley de Concesiones de Obras Públicas, contenida en el DFL MOP Nº 164 de 1991, cuyo Texto Refundido, Coordinado y Sistematizado fija el DS MOP Nº 900, de 1996, en adelante la Ley de Concesiones.

1.2 Mediante decreto supremo MOP Nº 792, de fecha 30 de octubre de 2007, publicado en el Diario Oficial Nº 38.994, de fecha 22 de febrero de 2008, se aprobó el Convenio Complementario Nº 2 de modificación del contrato de concesión, suscrito entre el Ministerio de Obras Públicas y Sociedad Concesionaria Autopista de Los Andes S.A., con fecha 26 de octubre de 2007. La Sociedad Concesionaria, en aceptación de su contenido, con fecha 4 de marzo de 2008, suscribió y protocolizó copia del decreto supremo en la Notaría de Santiago de don Andrés Rubio Flores, anotándose bajo el Nº 322/2008 del Repertorio y con el Nº 04 del Registro de Instrumentos Públicos, ambos de 2008. Dichos documentos fueron entregados al MOP, en forma y plazo debidos.

1.3 Mediante resolución DGOP (exenta) Nº 4.452, de fecha 5 de noviembre de 2008, sancionada por decreto supremo MOP Nº 973, de fecha 31 de diciembre de 2008, se modificaron las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria debió desarrollar el denominado "Estudio de Ingeniería: Diseño Avanzado para las Alternativas T2-A y T2-B de la Concesión de la Ruta 60 CH, Tramo 2: Fin Variante Los Andes – Fin Variante Panquehue, V Región". El objetivo del estudio antes señalado fue poder contar con elementos técnicos que permitieran evaluar y decidir la mejor alternativa para definir el paso de la futura Ruta 60 CH por la comuna de Panquehue, lo que permitirá, una vez ejecutadas las obras, mejorar los estándares de seguridad y servicio de la ruta. Cabe hacer presente que el desarrollo de las alternativas estudiadas se definió a nivel de Anteproyecto de Ingeniería, de modo que una vez elegida la alternativa por parte del MOP, se pudiera disponer la ejecución del proyecto de ingeniería de detalles y la construcción de las obras. El estudio de estas alternativas concluyó en dos Anteproyectos de diseño avanzado, uno para la Alternativa T2-A o Borde Río y otro para la Alternativa T2-B o Borde Línea Férrea.

1.4 Considerando los resultados del estudio referido en el numeral 1.3 precedente, mediante oficio ord. Nº 1436, de fecha 16 de diciembre de 2009, la Directora General de Obras Públicas de la fecha informó la decisión de proceder con la implementación de la alternativa de trazado en el Tramo 2 del Sector 1 de la Concesión denominada T2-A, correspondiente a desarrollar la nueva vía por el Borde del Río Aconcagua.

1.5 En virtud de lo anterior, y acorde con lo prescrito en el artículo 20º del DS MOP Nº 900 de 1996, Ley de Concesiones de Obras Públicas, el Ministerio de Obras Públicas asumió la iniciativa de plantear a la Sociedad Concesionaria un conjunto de nuevas inversiones con el objeto de efectuar un mejoramiento del diseño del Tramo 2 del Sector 1 por la alternativa de Borde Río, atendida la insuficiencia de la obra, derivada de la obsolescencia del proyecto original referencial que data del año 2001, y de la necesidad de corregir problemas de conectividad, de trazado y de impactos medioambientales locales con el objeto de mantener la prestación del servicio en los niveles definidos en el contrato de concesión pero adecuados al tiempo de su ejecución, de conformidad a lo señalado en el "Informe de Insuficiencia de las Obras del Tramo 2 del Sector 1, de la Obra "Camino Internacional Ruta 60-CH" que se adjunta como Anexo Nº 1 al presente Convenio. Las nuevas inversiones planteadas corresponden a: i) el desarrollo del denominado "Estudio de Ingeniería de Detalles de la Alternativa T2-A, Borde Río de la Concesión de la Ruta 60 CH, Tramo 2: Fin Variante Los Andes – Fin Variante Panquehue, V Región"; ii) la elaboración del Estudio de Impacto Ambiental de las Defensas Fluviales, si fuera necesario, y su sometimiento al Sistema de Evaluación de Impacto Ambiental (SEIA); y iii) la ejecución de las obras del Tramo 2 del Sector 1 que resulten del Informe Final (Fase 4) de la ingeniería de detalle que apruebe el Inspector Fiscal, para la versión "Calzada Simple" que señala el documento del Anexo Nº 2 del presente Convenio y de la respectiva Resolución de Calificación Ambiental.

1.6 Las nuevas inversiones citadas en el numeral 1.5 precedente, involucran para la Sociedad Concesionaria mayores gastos e inversiones, todo lo cual, de conformidad a la disposición legal antes citada, obliga a convenir las compensaciones e indemnizaciones necesarias para restablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término.

1.7 La Sociedad Concesionaria, en virtud de los fundamentos y propósitos enunciados, ha convenido con el Ministerio de Obras Públicas las cláusulas que en este acto se pactan y que permiten compensar e indemnizar las nuevas inversiones, sus costos asociados y los perjuicios irrogados, en los términos que pasan a expresarse.

1.8 Forman parte del presente Convenio Complementario los siguientes Anexos, que se adjuntan a éste:

- Anexo Nº 1: Copia "Informe de Insuficiencia de las

Obras del Tramo 2 del Sector 1, de la

Obra "Camino Internacional Ruta 60- CH",

del Director General de Obras Públicas.

- Anexo Nº 2: Copia Términos de Referencia "Proyecto de

Ingeniería Definitivo Sector 1, Tramo 2,

T2-A Borde Río", de la "Concesión Camino

Internacional Ruta 60 CH", de la División

de Construcción de la CCOP, de diciembre

2011.

- Anexo Nº 3: Listado Precios.

- Ítem 1: Precios Unitarios de las obras del Tramo

2 del Sector 1 de la Concesión,

estipuladas en el numeral 2.3 del

presente Convenio.

- Ítem 2: Valores Proforma.

- Anexo Nº 4: Ejemplos numéricos.

- Ítem 1: Ejemplo de aplicación del procedimiento

de contabilización estipulado en la

cláusula tercera del presente Convenio.

- Ítem 2: Ejemplo de cálculo de los montos

indicados en las Resoluciones DGOP por

Valores Devengados.

- Ítem 3: Ejemplo de cálculo del monto a pagar por

el MOP de conformidad a lo señalado en la

cláusula cuarta del presente Convenio.

- Anexo Nº 5: Modelos de resoluciones.

- Ítem 1: Modelo de resolución DGOP por Valores

Devengados por avances de obras.

- Ítem 2: Modelo de resolución DGOP para pago

Compensación señalada en numeral 5.4 del

presente Convenio.

- Anexo Nº 6: Metodología de cálculo de todos los

perjuicios causados a la Sociedad

Concesionaria, derivados del retraso en

el inicio de la construcción y en el

inicio de la operación y explotación del

Tramo 2 del Sector 1 de la concesión.

- Anexo Nº 7: Copia de Documentos.

- Ítem 1: Copia de resolución DGOP (exenta) Nº

4.452, de fecha 5 de noviembre de 2008.

- Ítem 2: Copia de decreto supremo MOP Nº 973, de

fecha 31 de diciembre de 2008.

SEGUNDO: OBLIGACIONES DE LA SOCIEDAD CONCESIONARIA.

La Sociedad Concesionaria, en virtud de los fundamentos indicados en la cláusula primera, y de las compensaciones e indemnizaciones que se pactan en este instrumento acepta ejecutar las nuevas inversiones que en esta cláusula se indican y se obliga a dar cumplimiento a las siguientes estipulaciones:

2.1 La Sociedad Concesionaria desarrollará el denominado "Estudio de Ingeniería de Detalles de la Alternativa T2-A, Borde Río de la Concesión de la Ruta 60 CH, Tramo 2: Fin Variante Los Andes – Fin Variante Panquehue, V Región" (en adelante el "Estudio") según los plazos máximos y condiciones que se estipulan en el presente numeral y en los Términos de Referencia "Proyecto de Ingeniería Definitivo Sector 1, Tramo 2, T2-A Borde Río", de la "Concesión Internacional Camino Internacional Ruta 60 CH" que se adjuntan como Anexo Nº 2 al presente Convenio.

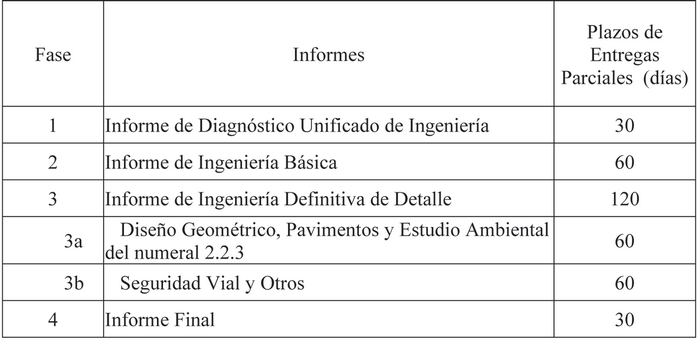

2.1.1 El Estudio está conformado por tres informes preliminares y un informe final. Cada uno de los informes del Estudio será entregado al Inspector Fiscal en los plazos máximos que se singularizan en el Cuadro Nº 1, los que deberán elaborarse de acuerdo con los Términos de Referencia que se adjuntan como Anexo Nº 2 al presente Convenio.

Cuadro Nº 1

.

.2.1.2 Los plazos máximos para la entrega de los informes al Inspector Fiscal serán los que se fijan en la columna Plazos de Entrega Parciales del Cuadro Nº 1 anterior, los que se contarán de acuerdo a lo siguiente:

a. Respecto del Informe de la Fase 1: Informe de

Diagnóstico Unificado de Ingeniería, se contará

desde la fecha de publicación en el Diario Oficial

del decreto supremo que apruebe el presente

Convenio Complementario.

b. Respecto del Informe de la Fase 2: Informe de

Ingeniería Básica, se contará desde la fecha de la

total aprobación, por parte del Inspector Fiscal,

del Informe de Diagnóstico Unificado de Ingeniería

(Fase 1).

c. Respecto de los Informes de la Fase 3:

Fase 3a: El plazo se contará desde la fecha en que el

Inspector Fiscal apruebe el Informe de la Fase 2.

Fase 3b: El plazo se contará desde la fecha en que el

Inspector Fiscal apruebe el Informe de la Fase 3a.

d. Respecto del Informe de la Fase 4: Informe Final,

se contará desde la fecha de la total aprobación,

por parte del Inspector Fiscal, del Informe de

Ingeniería Definitiva de Detalle de la Fase 3b.

2.1.3 El Inspector Fiscal revisará cada uno de los informes de cada fase dentro del plazo máximo de 60 días corridos, contados desde la fecha de recepción del informe respectivo. Dentro de este período el Inspector Fiscal podrá realizar observaciones a cada informe, las que serán subsanadas por la Sociedad Concesionaria dentro de los 30 días corridos siguientes a la comunicación de las mismas, mediante la entrega del informe corregido, así como de la memoria con el detalle de las correcciones realizadas o la justificación de las no realizadas.

El Inspector Fiscal revisará el informe corregido en un plazo de 20 días corridos. En caso que las correcciones solicitadas sean resueltas o aclaradas, según corresponda, éste aprobará los informes dentro de este plazo. En caso contrario, el Inspector Fiscal notificará dicha situación a la Sociedad Concesionaria, la que dispondrá de un plazo adicional de 20 días corridos para subsanarlas o explicarlas, disponiendo el Inspector Fiscal de un plazo de 20 días corridos para su revisión y aprobación, si corresponde. En caso que la Sociedad Concesionaria no hubiese efectuado las correcciones solicitadas, se aplicará a ésta la multa establecida en el numeral 2.1.6 del presente numeral 2.1, hasta que la Sociedad Concesionaria subsane dichas observaciones.

En caso que el Inspector Fiscal no se pronunciare dentro de los plazos establecidos, el informe respectivo se entenderá aprobado.

2.1.4 El Informe Final del referido Estudio, aprobado por el Inspector Fiscal, deberá contener los planos y memorias explicativas así como los antecedentes técnicos necesarios para la ejecución de cada una de las obras que forman parte del Tramo 2, del Sector 1, por Borde Río. Los antecedentes deberán ser presentados en 1 original y 3 copias junto a su correspondiente respaldo magnético en medios ópticos del tipo CD o DVD, y deberán detallar las obras por realizar de acuerdo con las especificaciones mínimas establecidas en todos los documentos que conforman el Contrato de Concesión.

La Sociedad Concesionaria podrá presentar los antecedentes indicados en el párrafo anterior por parcialidades, siempre que éstas constituyan por sí mismas, unidades susceptibles de una construcción independiente o por subtramos, lo que será calificado por el Inspector Fiscal. La Sociedad Concesionaria será responsable de la total integración de los proyectos y de todo error debido a falta de consistencia entre las distintas especialidades. Los atrasos en el desarrollo del o los proyectos definitivos y en la construcción de las obras, que tengan como causa inconsistencias entre las distintas partes del proyecto, serán siempre de cargo, costo y responsabilidad de la Sociedad Concesionaria, salvo que concurriere otra causa de responsabilidad del MOP o derivada de fuerza mayor o caso fortuito, en cuyo caso se definirán las responsabilidades a prorrata de su efecto en el retraso. Es indispensable que en su primera presentación la Sociedad Concesionaria entregue un plano general y una descripción de todas las obras, acompañado de un cronograma de las entregas parciales y final de los trabajos con la respectiva indicación del contenido de cada uno de ellos.

2.1.5 En caso que la fecha de entrega de cualquier informe al Inspector Fiscal, supere el plazo máximo para la ejecución y entrega, indicados en el presente numeral 2.1, se entenderá que el informe respectivo está atrasado, en cuyo caso se aplicará a la Sociedad Concesionaria una multa diaria de 5 UTM, por cada uno de los Informes que estén atrasados. En caso que el atraso superare los 30 días, para el día 31 de atraso en adelante, la multa será de 10 UTM diarias. En forma análoga, en caso que el atraso superare los 60 días, para el día 61 de atraso en adelante, la multa será de 15 UTM diarias. La aplicación y pago de estas multas se regulará según lo establecido en las Bases de Licitación.

2.1.6 En caso de atrasos en la corrección de cada uno de los informes por parte de la Sociedad Concesionaria, ya sea porque no se cumplen los plazos máximos de corrección señalados en el presente numeral 2.1, o bien, porque la Sociedad Concesionaria no hubiere efectuado las correcciones solicitadas por el Inspector Fiscal, se aplicará a aquella una multa de 5 UTM, por cada día de atraso. En caso que el atraso superare los 30 días, para el día 31 de atraso en adelante, la multa será de 10 UTM diarias. En forma análoga, en caso que el atraso superare los 60 días, para el día 61 de atraso en adelante, la multa será de 15 UTM diarias. La aplicación y pago de estas multas se regulará según lo establecido en las Bases de Licitación.

2.2 Respecto a los Aspectos Medioambientales y Territoriales, para la ejecución de las obras del Tramo 2 del Sector 1 de la Concesión, la Sociedad Concesionaria deberá cumplir con todas las medidas ambientales establecidas en las Bases de Licitación, con el "Estudio de Impacto Ambiental del proyecto denominado Camino Internacional Ruta 60-Ch" (en adelante "EIA Referencial"), que eran parte integrante de los Estudios Referenciales del Proyecto, en la Ley Nº 19.300 sobre Bases Generales del Medio Ambiente, en el decreto supremo Nº 95 de 2001 del Minsegpres, Reglamento del Sistema de Evaluación de Impacto Ambiental y la última versión del Manual de Planes de Manejo Ambiental para Obras Concesionadas Nº5.01, constituyendo éstas las obligaciones mínimas a cumplir en la Etapa de Construcción y de Explotación.

2.2.1 La Sociedad Concesionaria será quien deberá evaluar el ingreso al Sistema de Evaluación Ambiental (SEIA) del Proyecto de Defensas Fluviales conforme a la Ley Nº 19.300 y ser la proponente o titular del Estudio de Impacto Ambiental (EIA) o Declaración de Impacto Ambiental (DIA), si correspondiera, siendo por tanto de su entero cargo y costo de acuerdo a las condiciones establecidas en el artículo 1.8.10.2 de las Bases de Licitación, en lo pertinente. Sin perjuicio de ello, el MOP reconocerá un costo adicional por la elaboración del EIA o DIA que corresponda, en atención a que la Sociedad Concesionaria ya había elaborado un EIA que había sido aprobado por la RCA Nº 261/2007, antes de la modificación del trazado del Tramo 2 del Sector 1 de que trata el presente Convenio. El costo que reconocerá el MOP, para este Estudio, conjuntamente con el indicado en el numeral 2.2.3 siguiente, tendrá el tratamiento de valor proforma, hasta por la suma máxima de UF 15.000 (Quince Mil Unidades de Fomento), debiendo la Sociedad Concesionaria en todo caso, presentar un presupuesto al Inspector Fiscal para su aprobación.

La Sociedad Concesionaria dispondrá de un plazo total de 1 año, contado desde que ella ingrese la Pertinencia de Ingreso al SEIA señalado en el numeral 2.2.1.1 siguiente, para la obtención de la Resolución de Calificación Ambiental respectiva, si correspondiere. En caso de incumplimiento de dicho plazo, se aplicará a la Sociedad Concesionaria una multa diaria de 5 UTM, cuya aplicación y pago se regulará según lo establecido en las Bases de Licitación y en el numeral 2.2.1.6 siguiente.

2.2.1.1 Para tales efectos, la Sociedad Concesionaria será responsable de elaborar una Pertinencia de Ingreso al SEIA de la modificación de las Defensas Fluviales y tramitarla ante el Servicio de Evaluación Ambiental de la Región de Valparaíso. Si de dicha tramitación se deriva que corresponde un nuevo ingreso al SEIA para modificar la RCA ya obtenida, el titular o responsable del EIA o DIA, según corresponda, será la Sociedad Concesionaria. La elaboración del EIA o DIA correspondiente, la obtención de la Resolución de Calificación Ambiental (RCA) y la aplicación de las medidas de mitigación derivadas de la RCA serán de exclusiva responsabilidad de la Sociedad Concesionaria de conformidad a lo establecido en las Bases de Licitación, particularmente en sus artículos 1.8.10.1 y 1.8.10.2. Se deja constancia que los costos asociados a medidas de mitigación, condiciones y exigencias que emanan de la Resolución de Calificación Ambiental Nº 261/2007 que calificó ambientalmente favorable el Estudio de Impacto Ambiental y sus Adendas, del proyecto "Defensas Fluviales Río Aconcagua para Camino Internacional Ruta 60 CH, Sector 1, Los Andes-Panquehue, V Región" y que no hayan sido incluidas en las Bases de Licitación o en el EIA Referencial, constituirá el sobrecosto por medidas ambientales, el cual será de responsabilidad de la Sociedad Concesionaria y se considerará en el monto establecido en el artículo 1.8.10.2 de las Bases de Licitación que establece la responsabilidad de la concesionaria hasta por una suma de UF 20.000 (Veinte Mil Unidades de Fomento). De acuerdo a la misma regulación, por sobre este monto, los costos serán compartidos entre el MOP y la Sociedad Concesionaria en proporciones de 50% y 50% respectivamente.

2.2.1.2 La Pertinencia de Ingreso al SEIA de la modificación de las Defensas Fluviales deberá ser elaborada por la Sociedad Concesionaria de acuerdo a lo establecido en el Instructivo emanado de la Dirección Ejecutiva de la Comisión Nacional del Medio Ambiente (actual Servicio de Evaluación Ambiental) mediante el OF.ORD.DJ.Nº 103050 de 23 de septiembre de 2010 y deberá ser sometido a aprobación del Inspector Fiscal dentro del plazo establecido para la Fase 3a del Estudio referido en el numeral 2.1 y numeral 2.1.1, previo a su ingreso al Servicio de Evaluación Ambiental de la Región de Valparaíso.

2.2.1.3 Si de la Pertinencia de Ingreso al SEIA, se derivara la obligación de someterse al SEIA, la Sociedad Concesionaria deberá elaborar los correspondientes Términos de Referencia para la elaboración del EIA o DIA según corresponda, los cuales deberán ser sometidos a aprobación del Inspector Fiscal, en el plazo máximo de 30 días contados desde el pronunciamiento del Servicio. El Inspector Fiscal tendrá un plazo de 15 días para su revisión. La DIA o EIA que corresponda, deberán ser elaborados por una consultora inscrita en el Registro de Consultores del MOP en Especialidad 9.1, categoría 1ª o 1ª Superior.

2.2.1.4 El proceso de revisión y corrección de las entregas que deba realizar la Sociedad Concesionaria en relación a la DIA o EIA que corresponda, será el estipulado en los precitados Términos de Referencia que apruebe el Inspector Fiscal.

En todo caso, la Sociedad Concesionaria no podrá ingresar documentos al SEIA sin la aprobación del Inspector Fiscal.

2.2.1.5 En el caso de ser necesaria la presentación de adendas durante la tramitación en el SEIA, la Sociedad Concesionaria deberá someterlas a la revisión del Inspector Fiscal, quien tendrá un plazo de 15 días hábiles, contado desde su recepción, para revisar y solicitar las respectivas modificaciones, las que deberán ser corregidas en un plazo máximo de 10 días hábiles.

2.2.1.6 No será imputable a la Sociedad Concesionaria cualquier retraso en el inicio y en la ejecución de las obras como consecuencia de retrasos en la revisión y aprobación de los Estudios o Declaraciones de Impacto Ambiental de las Defensas Fluviales por parte de los organismos estatales responsables de dichas revisiones y aprobaciones, cuando no mediare negligencia de parte de la Sociedad Concesionaria. En este caso, no serán aplicables a la Sociedad Concesionaria, las multas que se señalan en el segundo párrafo del numeral 2.2.1 precedente.

2.2.2 En el caso que hayan obras o actividades provisorias o temporales, accesorias de la obra concesionada, relacionadas con la construcción, y que no quedarán incorporadas en forma permanente a la Concesión, tales como plantas de materiales y explotación de empréstitos, entre otras, que requieran ser ingresadas al SEIA, ya sea en conjunto con el EIA de las Defensas Fluviales o por separado, en cualquiera de los casos, el costo de la elaboración del Estudio o Declaración, según corresponda, así como de todas las medidas, condiciones y exigencias que contemple la Resolución de Calificación Ambiental, serán de cargo y costo exclusivo de la Concesionaria, no pudiendo imputarse al monto de UF 15.000 señalado en el numeral 2.2.1., ni al mecanismo de distribución de sobrecosto ambiental establecido en el numeral 2.2.1.1., ni se contabilizará en el valor de la obra establecido en el numeral 2.5. Dichos EIA o DIA, en el caso de tramitarse separadamente del correspondiente al Proyecto de Defensas Fluviales, se tramitarán de conformidad a los incisos penúltimo y final del artículo 1.8.10.2 de las BALI.

2.2.3 La Sociedad Concesionaria deberá elaborar un Estudio Ambiental del proyecto vial definitivo de acuerdo a lo señalado en el Anexo Nº 1 de los Términos de Referencia "Proyecto de Ingeniería Definitivo de Detalle: Sector 1, Tramo 2, Alternativa T2-A Borde Río, de la Concesión Internacional Camino Internacional Ruta 60 CH" que se adjuntan como Anexo Nº 2 al presente Convenio y deberá ser presentado al Inspector Fiscal para su revisión y aprobación, junto con el Informe de Ingeniería Definitiva de Detalle o Fase 3 estipulada en el numeral 2.1 anterior. Sin perjuicio de lo anterior, la Sociedad Concesionaria deberá entregar, junto con el Informe de Ingeniería Básica o Fase 2 estipulada en el numeral 2.1 anterior, los capítulos de Descripción de Proyecto y Línea de Base. El costo que reconocerá el MOP para este Estudio, conjuntamente con el indicado en el numeral 2.2.1 precedente, tendrá el tratamiento de valor proforma, hasta por la suma máxima de UF 15.000 (Quince Mil Unidades de Fomento), para ambos Estudios, debiendo la Sociedad Concesionaria en todo caso, presentar un presupuesto al Inspector Fiscal para su aprobación.

2.2.3.1 El proceso de revisión y corrección de las entregas que debe realizar la Sociedad Concesionaria en relación al precitado estudio, será el estipulado en el numeral 2.1.3 del numeral 2.1 del presente Convenio y, en caso de atraso de dichas entregas, se aplicarán a la Sociedad Concesionaria las multas establecidas en los numerales 2.1.5 y 2.1.6 del numeral 2.1 del presente Convenio, según corresponda.

2.2.3.2 Las medidas de mitigación, restauración y/o compensación que deriven del mencionado estudio y que deban ser implementadas por la Sociedad Concesionaria durante la etapa de construcción de la obra que no se encuentren consideradas en las Bases de Licitación o en EIA Referencial serán de cargo y costo del MOP.

2.3 La Sociedad Concesionaria ejecutará, por sí o por intermedio de contratistas que ella determine directamente, las obras del Tramo 2 del Sector 1 de la Concesión, que resulten del Informe Final (Fase 4) de la ingeniería de detalle que apruebe el Inspector Fiscal, para la versión "Calzada Simple" que señala el documento del Anexo Nº 2 del presente Convenio y de la respectiva Resolución de Calificación Ambiental que se obtenga según lo estipulado en el numeral 2.2 precedente.

2.3.1 Será de cargo y responsabilidad de la Sociedad Concesionaria la construcción, conservación, mantenimiento, explotación y operación de las obras que se indican en el párrafo precedente, en los términos señalados en el presente Convenio y demás instrumentos que forman parte del Contrato de Concesión.

2.3.2 Las expropiaciones contempladas para el Tramo 2 del Sector 1 que se requieran para la construcción de las obras, serán de cargo y responsabilidad del MOP. No obstante lo anterior, la Sociedad Concesionaria deberá siempre recepcionar los terrenos entregados por el MOP, despejarlos, cercarlos y mantener su custodia. El MOP tendrá un plazo de 15 meses para la entrega de los lotes de terrenos que requieran expropiación, contado desde la aprobación de la ingeniería definitiva o desde la fecha de publicación en el Diario Oficial del decreto supremo que apruebe el presente Convenio, cuando sea factible expropiar sin necesidad de ingeniería de detalle y sólo baste con el Anteproyecto Avanzado a que se hace referencia en el numeral 1.3 del presente Convenio.

No obstante lo anterior, la preparación de todos los antecedentes planimétricos requeridos para las eventuales expropiaciones, en el evento que no fuera suficiente la planimetría del Anteproyecto, será de cargo, costo y responsabilidad de la Sociedad Concesionaria. Con todo, si se requiriere efectuar expropiaciones adicionales a las contempladas en la ingeniería de detalle, por insuficiencia de ella o de la planimetría de expropiación, la Sociedad Concesionaria será responsable de los efectos en los plazos y las obras que esta situación generare, así como la elaboración de los nuevos antecedentes planimétricos.

2.3.3 La Sociedad Concesionaria deberá desarrollar la ingeniería de detalle de todas las modificaciones de servicios y de los canales asociados a proyectos de aguas lluvia y/o riego, producto del trazado del Tramo 2 del Sector 1. Asimismo, deberá gestionar, previa visación del Inspector Fiscal, la aprobación de dichos proyectos ante las empresas, organismos o instituciones que administran tales servicios.

La Sociedad Concesionaria deberá también efectuar las modificaciones de tales servicios y canales, por sí misma, o bien, a través de la empresa prestadora del servicio, así como constituir las servidumbres voluntarias que se requieran, debiendo velar por que las restituciones sean en condiciones, al menos similares, en cuanto a calidad y operatividad se refiere. El valor que la Sociedad Concesionaria pague por las servidumbres, será incorporado al costo de las obras, por lo que los presupuestos a pagar deberán ser previamente presentados al MOP para su revisión y aprobación.

El costo que signifique efectuar los eventuales cambios de servicios y rectificaciones de canales de regadío recibirá el mismo tratamiento que el resto de las inversiones en obras y cuyas compensaciones se estipulan en la cláusula cuarta del presente Convenio. En todo caso, la Sociedad Concesionaria deberá presentar, para aprobación del Inspector Fiscal, el presupuesto que detalle los costos que se debieren pagar a las empresas propietarias de servicios, a los propietarios de los canales de regadío afectados o a los propietarios de los predios sirvientes, por todos los trabajos, gestiones o cargas relacionadas con la materialización de los cambios de servicios y de canales de riego necesarios para la normal ejecución de las obras del Tramo 2 del Sector 1 de la Concesión.

En el evento que no fuera posible efectuar el cambio de los servicios o canales de regadío preexistentes a la Concesión, ya sea: i) porque le fuere imposible a la Sociedad Concesionaria o propietario de los canales de riego constituir las servidumbres de naturaleza voluntaria que requiera el proyecto para la reubicación de los servicios o canales afectados, o ii) por mera negativa de los propietarios de los servicios o canales de regadío afectados a efectuar el cambio o rectificación de los servicios o canales respectivos; no se contabilizará el plazo transcurrido desde que la empresa o el propietario del canal se hubiere negado, hasta la fecha de solución del tema, siempre que la Sociedad Concesionaria haya cumplido todos los requisitos necesarios para efectuar el cambio de servicio o modificación de canal, esto es, haber desarrollado la ingeniería de detalle, haber obtenido la aprobación de ella por parte del Inspector Fiscal y encontrarse llana al pago de la modificación y de las servidumbres, a precio de mercado.

2.3.4 Será obligación de la Sociedad Concesionaria que, en todo momento, las obras que trata el presente numeral 2.3 se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, en los mismos términos, condiciones y plazos señalados en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, lo que deberá acreditar ante el Inspector Fiscal. El valor de dichos seguros que exceda el seguro de las obras originales serán de cuenta del MOP.

2.3.5 Dentro del plazo de 30 días, contado desde la entrega del Informe Final o Fase 4 del Estudio que trata el numeral 2.1 del presente Convenio, la Sociedad Concesionaria deberá entregar la Garantía de Construcción correspondiente al Tramo 2 del Sector 1, por los montos y en las mismas condiciones establecidas en el artículo 1.8.1.1 de las Bases de Licitación.

2.3.6 El programa de ejecución de las obras estipuladas en el presente numeral 2.3, sus declaraciones de avance y el plazo máximo para su construcción, deberán cumplir con todo lo establecido en los artículos 1.9.2.4 y 1.9.2.6 de las Bases de Licitación, en todo aquello que sea pertinente. Sin perjuicio de lo anterior, el plazo máximo para la construcción de las citadas obras, se contará desde lo último que ocurra entre: i) La fecha de aprobación de la ingeniería de detalle del Tramo 2 del Sector 1 que trata el numeral 2.1 del presente Convenio; ii) La entrega, por parte del MOP, de al menos el 80% de los terrenos necesarios para la ejecución de las obras, de acuerdo al Programa de Obras; iii) La obtención de una RCA favorable o un certificado del Servicio de Evaluación Ambiental de la V Región declarando que no es necesario ingresar al SEIA la ejecución del Tramo 2 Sector 1; y iv) La fecha de publicación en el Diario Oficial del Decreto Supremo que apruebe el presente Convenio.

El MOP deberá hacer entrega del 100% de los terrenos necesarios para materializar el total de las obras a más tardar 6 meses contados desde el inicio del cómputo del plazo de construcción, establecido en el párrafo anterior.

Sin perjuicio de lo anterior, una vez aprobada la ingeniería de detalle de algún subtramo o especialidad, y siempre y cuando se cuente con el 80% de los terrenos necesarios para las obras de ese subtramo y se hayan obtenido todos los permisos ambientales correspondientes, la Sociedad Concesionaria podrá solicitar al Inspector Fiscal el inicio anticipado de las obras del citado subtramo, sin perjuicio que se mantenga el plazo máximo para la construcción de las obras según lo establecido en el párrafo anterior.

No se dará inicio a la ejecución de la obra ni se iniciará el cómputo del plazo de construcción mientras el Inspector Fiscal no hubiere aprobado la ingeniería de detalle del Proyecto íntegro o del subtramo o especialidad; todo ello salvo acuerdo en contrario de las mismas partes.

Los atrasos en los plazos y porcentajes de avance o del plazo máximo de construcción o de la obtención de la Puesta en Servicio Provisoria de las obras estipuladas en el presente numeral 2.3, hará incurrir a la Sociedad Concesionaria en las multas establecidas en el artículo 1.8.11.1 de las Bases de Licitación.

2.3.7 Una vez finalizada la ejecución de las obras, y con el objeto de obtener la Puesta en Servicio Provisoria de las Obras estipuladas en el presente numeral 2.3, se deberá proceder según lo señalado en los artículos 1.9.2.7 y 1.10.1 de las Bases de Licitación, pero el plazo máximo para la obtención de la Puesta en Servicio Provisoria será de 28 meses contados desde el inicio de la construcción de las obras señalado en el primer párrafo del numeral 2.3.6 precedente.

2.4 Las partes acuerdan que, del costo total por el desarrollo del denominado "Estudio de Ingeniería de Detalles de la Alternativa T2-A, Borde Río de la Concesión de la Ruta 60 CH, Tramo 2: Fin Variante Los Andes – Fin Variante Panquehue, V Región" que trata el numeral 2.1 del presente Convenio, el MOP sólo compensará a la Sociedad Concesionaria la cantidad única y total de UF 16.400 (Dieciséis Mil Cuatrocientas Unidades de Fomento).

2.5 El valor total y definitivo que reconocerá el MOP por la construcción de las obras que trata el numeral 2.3 del presente Convenio, será la suma de: a) el monto que resulte de multiplicar las cubicaciones resultantes de la ingeniería de detalle del Tramo 2 del Sector 1 elaborada por la Sociedad Concesionaria y aprobada por el Inspector Fiscal según lo estipulado en el numeral 2.1 del presente Convenio por los Precios Unitarios que se adjuntan como Anexo Nº 3 Ítem 1, al presente Convenio; b) los valores proforma de aquellos definidos en el Anexo Nº 3 Ítem 2, que apruebe el Inspector Fiscal; y c) el 50% de los montos por concepto de sobrecostos por medidas ambientales, por sobre la suma de UF 20.000, según lo señalado en el numeral 2.2.1 del numeral 2.2 del presente Convenio. Los valores proforma señalados precedentemente incluirán todos los costos asociados a servidumbres.

Se deja constancia que, del monto total que resulte del cálculo señalado en el párrafo precedente, la Sociedad Concesionaria asumirá a su entero cargo y costo, la cantidad única y total de UF 1.444.591,98 (Un Millón Cuatrocientos Cuarenta y Cuatro Mil Quinientas Noventa y Una Coma Noventa y Ocho Unidades de Fomento), cifra que corresponde al monto originalmente contemplado para la construcción del Tramo 2 del Sector 1 en su trazado original. Por tanto, el MOP sólo compensará a la Sociedad Concesionaria los costos por sobre el precitado monto (UF 1.444.591,98) y hasta por el monto a suma alzada que se determine de conformidad al mecanismo establecido en el párrafo anterior.

Las partes acuerdan que los precios unitarios señalados en el Anexo 3 Ítem 1 del presente Convenio serán aplicables a cualquier nueva obra que se incorpore al Contrato de Concesión, se encuentren o no incluidas en el presente Convenio. De este modo, se deja constancia que el Anexo 3 Ítem 1 del Convenio reemplazará los precios oficiales indicados en el Anexo 5 de las Bases de Licitación.

Cualquier precio unitario que no se encuentre definido en el Anexo Nº 3 Ítem 1 del presente Convenio deberá ser determinado según la metodología establecida en el segundo párrafo del artículo 1.12.2.3.2 de las Bases de Licitación y una vez determinado, se entenderán que pasan a formar parte del Anexo Nº 3 Ítem 1 del presente Convenio. En este caso, el Inspector Fiscal deberá consignar los precios determinados mediante anotación en el Libro de Obra respectivo.

2.6 El valor total y definitivo por concepto de Gastos de Administración e Inspección en que incurrirá la Sociedad Concesionaria por las nuevas inversiones que trata el presente Convenio Complementario, será el 6% del valor que resulte de sumar los montos que dan cuenta el numeral 2.4 y el primer párrafo del numeral 2.5 del presente Convenio.

Se deja constancia que, del monto total que resulte del cálculo señalado en el párrafo precedente, la Sociedad Concesionaria asumirá a su entero cargo y costo, la cantidad única y total de UF 86.675,52 (Ochenta y Seis Mil Seiscientas Setenta y Cinco coma Cincuenta y Dos Unidades de Fomento), cifra que corresponde a lo originalmente contemplado para los gastos de administración e inspección del Tramo 2 del Sector 1 en su trazado original. Por tanto, el MOP sólo compensará a la Sociedad Concesionaria los costos por sobre el precitado monto (UF 86.675,52) y hasta por el monto a suma alzada que se determine de conformidad al mecanismo establecido en el párrafo anterior.

2.7 El valor total y definitivo por concepto de Gastos de Conservación, Mantenimiento, Operación y Explotación de las obras que trata el numeral 2.3 del presente Convenio, será el 10% del valor que resulte de calcular la diferencia entre el monto a suma alzada determinado de conformidad al mecanismo establecido en el literal a) del primer párrafo del numeral 2.5 anterior, y la cantidad de UF 1.444.591,98 (Un Millón Cuatrocientos Cuarenta y Cuatro Mil Quinientas Noventa y Una Coma Noventa y Ocho Unidades de Fomento). El resultado se reconocerá según el procedimiento establecido en la cláusula tercera del presente Convenio.

2.8 Se deja constancia que la Sociedad Concesionaria no incurrirá en mayores costos que los ya contemplados en el contrato de concesión, por concepto de garantías de las obras que trata el presente Convenio, por lo que el MOP no compensará a la Sociedad Concesionaria por dicho concepto.

2.9 Los montos indicados en la presente cláusula, no incluyen el impuesto al valor agregado IVA. A mayor abundamiento, ninguno de los montos referidos en este Convenio Complementario incluye IVA.

2.10 Tratamiento Tributario de las Obras del presente Convenio Complementario.

El Impuesto al Valor Agregado (IVA) que soporte la Sociedad Concesionaria, en relación con las inversiones a que se refiere el presente Convenio, recibirá el mismo tratamiento que contempla el artículo 1.12.3 de las Bases de Licitación, hasta el monto del IVA de UF 1.531.267,50. El IVA por sobre dicho monto, será por cuenta del MOP.

TERCERO: CONTABILIZACIÓN DE LOS RECURSOS DISPONIBLES EN EL CONTRATO DE CONCESIÓN Y DE LAS NUEVAS INVERSIONES.

Para contabilizar recursos disponibles en el contrato de concesión, derivado del hecho que la Sociedad Concesionaria ya obtuvo su financiamiento para la construcción del Tramo 2 del Sector 1 y del hecho que dichos recursos se encuentran en una cuenta de reserva de su institución financista obteniendo intereses, y para contabilizar el desarrollo de las inversiones asociadas a la construcción definitiva del Tramo 2 del Sector 1 señaladas en la cláusula segunda del presente Convenio Complementario, hasta que se consuman los recursos disponibles, las partes acuerdan que se procederá de la siguiente manera:

3.1 Establécese una cuenta denominada "Cuenta de Recursos Disponibles Convenio Complementario Nº 3", la que se actualizará mensualmente con la tasa real anual TAB UF (360) - 0,8%, en su fracción mensual compuesta, a contar del 1 de enero de 2012.

3.2 Las partes acuerdan que la cantidad de UF 1.531.267,50, cifra que la Sociedad Concesionaria asumirá a su entero cargo y costo de conformidad a lo señalado en los numerales 2.5 y 2.6 del presente Convenio, será contabilizada en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3", con signo positivo, el 31 de diciembre de 2011.

3.3 Los montos de inversión asociados al avance físico de las obras y desembolsos que efectuará la Sociedad Concesionaria, se contabilizarán en Unidades de Fomento con dos decimales, redondeados al segundo decimal, usando para efectos de su conversión el valor de dicha unidad para el último día de cada mes calendario de ejecución y desembolso, con signo negativo. Esta contabilización quedará registrada en la cuenta denominada "Cuenta de Recursos Disponibles Convenio Complementario Nº 3". Una vez que los saldos de esta cuenta se tornen negativos, por el efecto de la mayor inversión que pueda resultar de las obras del presente Convenio, a partir del mes siguiente en que ello ocurriere, el MOP reconocerá dicho diferencial negativo y de ahí en adelante, las inversiones totales que certifique mensualmente el Inspector Fiscal, emitiendo las Resoluciones de Valores Devengados que se señalan en la Cláusula Cuarta siguiente, comprometiendo los pagos que en ellas se establecieren, para las fechas señaladas en el numeral 4.1 del presente Convenio. A partir del mes recién señalado, por el efecto de reconocer en las Resoluciones de Valores Devengados, el monto total del avance mensual, la cuenta "Cuenta de Recursos Disponibles Convenio Complementario Nº 3" se saldará completamente, cada vez que se emita la respectiva Resolución de Valor Devengado. Las cantidades acreditadas por el Inspector Fiscal, deberán contabilizarse sin el Impuesto al Valor Agregado (IVA).

3.4 A partir del mes calendario siguiente al de entrada en vigencia del presente Convenio y dentro de los 10 primeros días de cada mes calendario, la Sociedad Concesionaria deberá informar por escrito al Inspector Fiscal los montos de inversión asociados al avance físico de las obras ejecutadas según lo señalado en el numeral 2.3 del presente Convenio y de los desembolsos incurridos por ese concepto, todos efectuados durante el mes calendario anterior. Se deja constancia que el Inspector Fiscal no aprobará montos de inversión y desembolsos, contenidos en el informe presentado por la Sociedad Concesionaria, que no hubieren sido efectuados con anterioridad a su presentación.

En caso que la Sociedad Concesionaria no presentare alguno de los informes mensuales singularizados en el párrafo anterior, dentro del plazo establecido, se entenderá que en el respectivo mes no ha existido inversión ni avance en la ejecución de las obras.

El Inspector Fiscal tendrá un plazo de 10 días para observar por única vez, el informe presentado, plazo después del cual, si no hubiere observaciones, se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe corregido y el Inspector Fiscal tendrá 5 días más para aprobarlo o rechazarlo. Si la Sociedad Concesionaria no lo hubiere corregido, el informe se entenderá aprobado en la parte no discutida y la parte discutida se seguirá revisando en el informe del mes siguiente. Respecto de los plazos establecidos en este párrafo, si el último día del plazo fuere inhábil, el plazo se entenderá prorrogado para el día siguiente hábil.

En caso que el Inspector Fiscal no realizara observaciones al informe señalado precedentemente en los plazos estipulados, se entenderá que aprueba el referido informe en todas sus partes.

3.5 Los desembolsos y/o avances físicos de las obras, informados por la Sociedad Concesionaria y que fueren aprobados por el Inspector Fiscal, se contabilizarán con signo negativo en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3", el último día del mes de ejecución o desembolso, de acuerdo a lo señalado en los numerales 3.5.1 al 3.5.7 siguientes:

3.5.1 Las partes acuerdan que el avance en la construcción de las obras que trata el numeral 2.3 del presente Convenio, incluyendo el 50% de los montos por concepto de sobrecostos por medidas ambientales por sobre la suma de UF 20.000 y los valores proforma, se contabilizará mensualmente en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3", el último día del mes en que se efectuó dicho avance, previa aprobación del Inspector Fiscal.

El monto total a contabilizar por este concepto será el que resulte de efectuar el cálculo señalado en el primer párrafo del numeral 2.5 del presente Convenio, quedando, sin embargo, la Sociedad Concesionaria obligada a completar su ejecución aun en el caso que el precio real exceda el fijado. Se deja constancia que cualquier cambio de servicio no previsto en los proyectos de ingeniería, será de entero costo y cargo de la Sociedad Concesionaria.

3.5.2 Las partes acuerdan que el monto por concepto de Gastos de Administración en que incurrirá la Sociedad Concesionaria por las nuevas inversiones que trata el presente Convenio, será contabilizado en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3", de forma proporcional al avance físico de las obras, aprobado por el Inspector Fiscal, el último día del mes calendario en que se efectuó dicho avance. El monto total a contabilizar por este concepto, será el que resulte de efectuar el cálculo señalado en el primer párrafo del numeral 2.6 del presente Convenio.

3.5.3 Las partes acuerdan que el monto por concepto de Gastos de Conservación, Mantenimiento, Operación y Explotación de las obras que trata el numeral 2.3 del presente Convenio, será contabilizado en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3", por única vez, el último día del mes calendario en que se obtenga la Puesta en Servicio Provisoria de las obras. El monto total a contabilizar por este concepto, será el que resulte de efectuar el cálculo señalado en el numeral 2.7 del presente Convenio.

3.5.4 Las partes acuerdan que la suma de UF 16.400 (Dieciséis Mil Cuatrocientas Unidades de Fomento), cifra que corresponde a la cantidad única y total que compensará el MOP por el desarrollo del denominado "Estudio de Ingeniería de Detalles de la Alternativa T2-A, Borde Río de la Concesión de la Ruta 60 CH, Tramo 2: Fin Variante Los Andes – Fin Variante Panquehue, V Región", de conformidad a lo estipulado en el numeral 2.4 del presente Convenio, se contabilizará en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3", el último día del mes en que el Inspector Fiscal apruebe el Informe Final o Fase 4 de dicho estudio.

3.5.5 Se deja constancia que el monto de hasta UF 15.000 por todos los gastos por concepto de la elaboración del Estudio Ambiental señalado en el numeral 2.2.3, del Estudio de Impacto Ambiental y el sometimiento al Sistema de Evaluación de Impacto Ambiental (SEIA) que trata el numeral 2.2 del presente Convenio, será contabilizado en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3" el último día del mes en que se dictare la respectiva Resolución de Calificación Ambiental del organismo competente, según los montos que certifique y apruebe el Inspector Fiscal.

3.5.6 Las partes acuerdan que el monto por concepto de seguros de catástrofe, que deba ser contratado por la Concesionaria, para asegurar obras por sobre el monto señalado en el segundo párrafo del numeral 2.5, se reconocerá proporcionalmente y se contabilizará en la "Cuenta Convenio de Recursos Disponibles Complementario Nº 3", el último día del mes en que se hubiere efectuado dicho desembolso, previa aprobación del Inspector Fiscal.

3.5.7 Se deja constancia que no se contabilizarán en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3" los costos por concepto de garantías de las obras que trata el presente Convenio.

3.5.8 Se deja constancia que no se contabilizarán en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3" los costos por concepto del Estudio de Impacto Ambiental y las medidas de mitigación a que se refiere el numeral 2.2.2 precedente.

3.6 Para facilitar la comprensión de la contabilización de los montos en la "Cuenta de Recursos Disponibles Convenio Complementario Nº 3" se adjunta como Anexo Nº 4 Ítem 1, un ejemplo numérico que describe y ejemplifica esta contabilización.

3.7 Corresponderá a la Sociedad Concesionaria informar al Inspector Fiscal los montos a contabilizar en cada mes calendario de acuerdo a los resultados de los procedimientos descritos en los numerales anteriores de la presente cláusula, sin perjuicio de las auditorías que pueda disponer el Inspector Fiscal en relación con las informaciones entregadas por la Sociedad Concesionaria y de la facultad de éste para inspeccionar y verificar en terreno las obras efectivamente ejecutadas.

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Única

De 23-OCT-2012

|

23-OCT-2012 |