Decreto 13

Decreto 13 MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN RUTA 5, TRAMO SANTIAGO – LOS VILOS"

MINISTERIO DE OBRAS PÚBLICAS

MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN RUTA 5, TRAMO SANTIAGO – LOS VILOS"

Núm. 13.- Santiago, 14 de enero de 2011.- Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en particular su artículo 19º.

- El decreto supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones, en especial su artículo 69º.

- El decreto supremo MOP Nº 845, de fecha 14 de octubre de 1996, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de las obras públicas fiscales comprendidas entre los kilómetros 10,86 y 229,10 de la Ruta 5 Norte, denominadas "Concesión Ruta 5 Tramo Santiago – Los Vilos".

- El Protocolo de Acuerdo suscrito entre el MOP y Sociedad Concesionaria Autopista del Aconcagua S.A., de fecha 24 de junio de 2009.

- El Acta de acuerdo, suscrita por CONASET, SECTRA, Dirección de Vialidad del MOP, Dirección de Planeamiento del MOP y MIDEPLAN.

- El Oficio Ord. N° 243, de fecha 18 de junio de 2010, del Inspector Fiscal.

- La Carta de fecha 30 de agosto de 2010, de la Sociedad Concesionaria.

- El Oficio Ord. N° 341, de fecha 2 de septiembre de 2010, del Inspector Fiscal.

- La Carta GG Nº 0307/2010, de fecha 6 de septiembre de 2010, de la Sociedad Concesionaria.

- El Memorándum Nº 051/092, de fecha 27 de septiembre de 2010, del Jefe de la División de Planificación, Estudios e Inversión de MIDEPLAN.

- El Oficio Ord. N° 373-1, de fecha 5 de octubre de 2010, del Inspector Fiscal.

- La Carta de fecha 11 de octubre de 2010, de la Sociedad Concesionaria.

- El Oficio Ord. N° 414, de fecha 10 de noviembre de 2010, del Inspector Fiscal.

- El Oficio Ord. Nº 213, de fecha de 11 de noviembre de 2010, del Jefe de la División de Explotación de Obras Concesionadas.

- El Oficio Ord. Nº 4.237, de fecha de 11 de noviembre de 2010, del Coordinador de Concesiones de Obras Públicas.

- La resolución DGOP (exenta) Nº 4.112, de fecha 22 de noviembre de 2010.

- La resolución Nº 1.600 de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

- Que los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

- Que el artículo 69° Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

- Que el MOP viene impulsando un Plan de Mejoramiento de Obras Concesionadas con el objeto de mejorar el estándar de las concesiones viales interurbanas existentes. Cabe señalar que forma parte de este Plan el Programa de Conversión de Accesos a Santiago en Autopistas Urbanas.

- Que el MOP ha identificado como prioritario del Programa señalado precedentemente, impulsar la conversión del Acceso a Santiago en Autopista Urbana de la Concesión Ruta 5, Tramo Santiago – Los Vilos; que corresponde al sector urbano de esa concesión, delimitado entre el Nudo Quilicura con Avenida Américo Vespucio, donde termina la obra pública fiscal denominada "Sistema Norte – Sur", y aproximadamente el Km. 26 de la Ruta 5 Norte a Santiago, toda vez que su entorno ha tenido un vertiginoso desarrollo urbano que ha generado una caracterización de la demanda vial del sector más asociada a un comportamiento de ciudad que de larga distancia, siendo urgente anticipar las inversiones de este Programa, que contemplan nuevas pistas de circulación, calles de servicio continuas y unidireccionales, nuevas pasarelas y enlaces, la implementación de un sistema de cobro electrónico con TAG (free flow) y modernos servicios de atención a usuarios.

- Que con fecha 24 de junio de 2009, el Ministerio de Obras Públicas y la Sociedad Concesionaria Autopista del Aconcagua S.A., suscribieron un protocolo de acuerdo en el cual se estipuló que la Sociedad Concesionaria desarrollaría los estudios preliminares formados por: "Evaluación Socioeconómica y Diseño Conceptual para la Ruta 5 Norte en el Sector Vespucio Norte – Peaje Lampa" y "Propuesta de Anteproyecto del Sector Urbano de la Ruta 5 Norte", en coordinación con la Coordinación de Concesiones de Obras Públicas, los que serían revisados por el MOP y otros entes públicos que correspondiere, y que, si se verificasen los requerimientos necesarios para el desarrollo de una inversión pública, el MOP dispondría los estudios definitivos y complementarios que se requieran, con el objeto de determinar las inversiones, obras y estructura de financiamiento que tendrá la conversión en autopista urbana del acceso a Santiago por Ruta 5 Norte, en concesión.

- Que, en cumplimento del mencionado protocolo, la Sociedad Concesionaria desarrolló la evaluación socioeconómica y un anteproyecto básico, los que fueron revisados por el MOP y analizados por una serie de servicios públicos con competencia en la materia, estudios y análisis que ratificaron la necesidad y urgencia social de llevar adelante esta inversión pública, según consta en el Acta de acuerdo suscrita por CONASET, SECTRA, Dirección de Vialidad, Dirección de Planeamiento y MIDEPLAN y conforme a la cual dichas instituciones técnicas informan que no existen inconvenientes para proceder a desarrollar la ingeniería integral de detalle, en la cual se contempla el diseño de ingeniería de detalle (geométrico y de estructuras) en que se incorporan también los análisis de impactos ambientales, evaluación social definitiva, estudios de sistema de cobro y expropiaciones.

- Que de acuerdo al mérito del trabajo de coordinación realizado entre distintas Unidades de la Coordinación de Concesiones de Obras Públicas, la Sociedad Concesionaria y los entes públicos competentes, el MOP desarrolló la versión final y definitiva de los Términos de Referencia para la ejecución del "Estudio de Ingeniería de Detalle Conversión a Estándar Urbano del Acceso a Santiago de la Ruta 5 Norte, Región Metropolitana", a fin de disponer la ejecución del proyecto de ingeniería definitiva de las obras y equipamientos requeridos para elevar la calidad de la conectividad del sector urbano con su entorno, generar un aumento en la capacidad y serviciabilidad, y mejorar la seguridad vial, todo en el sector que el proyecto de ingeniería identifique y precise.

- Que el MOP estimó de interés público y urgencia la ejecución del estudio denominado "Estudio de Ingeniería de Detalle Conversión a Estándar Urbano del Acceso a Santiago de la Ruta 5 Norte, Región Metropolitana", pues con él se podrá definir, en plazos razonables, una solución a los eventos de congestión en el Acceso a Santiago de la Ruta 5 Norte, lo que permitirá, una vez ejecutada, mejorar los estándares de seguridad, servicio y operación de la Ruta 5 Norte en dicho acceso.

- Que por las razones de interés público y urgencia expresadas precedentemente, mediante resolución DGOP (exenta) Nº 4.112, de fecha 22 de noviembre de 2010, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Santiago – Los Vilos", en el sentido que Sociedad Concesionaria Autopista del Aconcagua S.A. deberá desarrollar el denominado "Estudio de Ingeniería de Detalle Conversión a Estándar Urbano del Acceso a Santiago de la Ruta 5 Norte, Región Metropolitana".

- Que, a objeto de dar cumplimiento a lo indicado en los artículos 19° de la ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica las características de las obras y servicios contratados, por razones de interés público.

Decreto:

1.- Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Santiago – Los Vilos", en el sentido que Sociedad Concesionaria Autopista del Aconcagua S.A. deberá desarrollar el denominado "Estudio de Ingeniería de Detalle Conversión a Estándar Urbano del Acceso a Santiago de la Ruta 5 Norte, Región Metropolitana", según los plazos máximos y condiciones que se fijan en el presente decreto supremo. La elaboración del estudio deberá cumplir con las características y condiciones señaladas en los Términos de Referencia, los que se anexan y forman parte integrante del presente decreto supremo, y con las normas que sean aplicables.

Del mismo modo, y sólo para los efectos de la presentación y tramitación del Estudio de Impacto Ambiental o Declaración de Impacto Ambiental al SEIA, según corresponda, la Sociedad Concesionaria deberá asumir la titularidad del estudio o declaración hasta la obtención de la resolución de Calificación Ambiental. En tal sentido, y en caso de ser necesaria la presentación de recursos de reclamación, administrativos y/o judiciales, la Sociedad Concesionaria será responsable de su elaboración, presentación y completa tramitación. Se deja constancia que el Estudio de Impacto Ambiental o la Declaración de Impacto Ambiental, deberá contar con el visto bueno del Inspector Fiscal, previo a su presentación al SEIA.

Se deja constancia que el presente acto administrativo sólo dispone el estudio signado y que la posterior ejecución de las obras debe disponerse de conformidad a la Ley de Concesiones de Obras Públicas y su Reglamento.

2.- Establécese que los plazos para la elaboración del denominado "Estudio de Ingeniería de Detalle Conversión a Estándar Urbano del Acceso a Santiago de la Ruta 5 Norte, Región Metropolitana" tendrán la siguiente regulación:

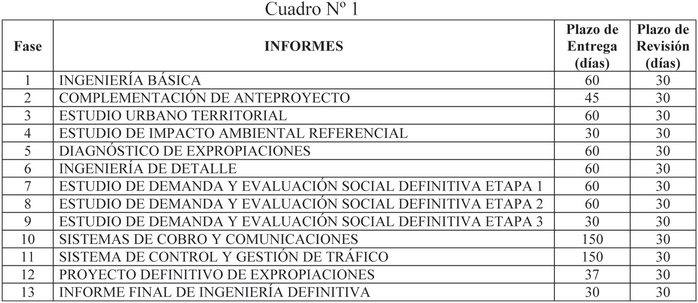

i. Cada uno de los informes del estudio deberá ser entregado al Inspector Fiscal y revisado por éste, en los plazos máximos que se singularizan en el Cuadro Nº 1, los que deberán elaborarse de acuerdo con los Términos de Referencia que se adjuntan y forman parte integrante del presente decreto supremo.

Los plazos máximos para la entrega de los informes al Inspector Fiscal serán los que se fijan en la columna Plazo de Entrega del Cuadro Nº 1 anterior, los que se contarán de acuerdo a lo siguiente:

a. Respecto del Informe de la Fase 1: Ingeniería

Básica, se contará desde el 20 de diciembre de

2010.

b. Respecto del Informe de la Fase 2: Complementación

de Anteproyecto, se contará a partir del día

siguiente de la fecha en que la Sociedad

Concesionaria reciba del Inspector Fiscal las

eventuales observaciones al anteproyecto elaborado

por la Sociedad Concesionaria, a su entero cargo y

costo, según lo dispuesto en el Protocolo de

Acuerdo de fecha 24 de junio de 2009, lo que deberá

ocurrir dentro de los 15 días siguientes al 20 de

diciembre de 2010.

c. Respecto del Informe de la Fase 3: Estudio Urbano

Territorial, se contará desde el 20 de diciembre de

2010.

d. Respecto del Informe de la Fase 4: Estudio de

Impacto Ambiental Referencial, incluida la DIA o

EIA según corresponda, se contará desde la fecha en

que la Sociedad Concesionaria haga entrega al

Inspector Fiscal del Informe de la Fase 2. Se deja

constancia que los plazos establecidos en el Cuadro

N° 1 no consideran los tiempos de tramitación de la

DIA o EIA ante el SEIA, según corresponda.

e. Respecto del Informe de la Fase 5: Diagnóstico de

Expropiaciones, se contará desde la fecha de

aprobación por parte del Inspector Fiscal del

Informe de la Fase 2.

f. Respecto del Informe de la Fase 6: Ingeniería de

Detalle, se contará desde lo último que ocurra

entre: i) la fecha de aprobación por parte del

Inspector Fiscal del Informe de la Fase 1, ii) la

fecha de aprobación por parte del Inspector Fiscal

del Informe de la Fase 2, y iii) la fecha de

aprobación por parte del Inspector Fiscal del

Informe de la Fase 3.

g. Respecto del Informe de la Fase 7: Estudio de

Demanda y Evaluación Social Definitiva Etapa 1, se

contará desde el 20 de diciembre de 2010.

h. Respecto del Informe de la Fase 8: Estudio de

Demanda y Evaluación Social Definitiva Etapa 2, se

contará desde lo primero que ocurra entre la fecha

de aprobación por parte del Inspector Fiscal del

Informe de la Fase 7 y la fecha en que la Sociedad

Concesionaria haga entrega al Inspector Fiscal de

las eventuales correcciones al Informe de la Fase

7.

i. Respecto del Informe de la Fase 9: Estudio de

Demanda y Evaluación Social Definitiva Etapa 3, se

contará desde lo último que ocurra entre: i) lo

primero que ocurra entre la fecha de aprobación por

parte del Inspector Fiscal del Informe de la Fase 8

y la fecha en que la Sociedad Concesionaria haga

entrega al Inspector Fiscal de las eventuales

correcciones al Informe de la Fase 8, y ii) lo

primero que ocurra entre la fecha de aprobación por

parte del Inspector Fiscal del Informe de la Fase 6

y la fecha en que el Inspector Fiscal haga entrega

a la Sociedad Concesionaria de las eventuales

observaciones al Informe de la Fase 6.

j. Respecto del Informe de la Fase 10: Sistemas de

Cobro y Comunicaciones, se contará desde lo último

que ocurra entre: i) lo primero que ocurra entre la

fecha de aprobación por parte del Inspector Fiscal

del Informe de la Fase 8 y la fecha en que el

Inspector Fiscal haga entrega a la Sociedad

Concesionaria de las eventuales observaciones al

Informe de la Fase 8, y ii) la fecha de aprobación

por parte del Inspector Fiscal del Informe de la

Fase 2.

k. Respecto del Informe de la Fase 11: Sistema de

Control y Gestión de Tráfico, se contará desde lo

último que ocurra entre: i) lo primero que ocurra

entre la fecha de aprobación por parte del

Inspector Fiscal del Informe de la Fase 8 y la

fecha en que el Inspector Fiscal haga entrega a la

Sociedad Concesionaria de las eventuales

observaciones al Informe de la Fase 8, y ii) la

fecha de aprobación por parte del Inspector Fiscal

del Informe de la Fase 2.

l. Respecto del Informe de la Fase 12: Proyecto

Definitivo de Expropiaciones, se contará desde lo

último que ocurra entre: i) la fecha de aprobación

por parte del Inspector Fiscal del Informe de la

Fase 5, y ii) la fecha de aprobación por parte del

Inspector Fiscal del Informe de la Fase 6.

m. Respecto del Informe de la Fase 13: Informe Final

de Ingeniería Definitiva, se contará desde lo

último que ocurra entre: i) lo primero que ocurra

entre la fecha de aprobación por parte del

Inspector Fiscal del Informe de la Fase 10 y la

fecha en que la Sociedad Concesionaria haga entrega

al Inspector Fiscal de las eventuales correcciones

al Informe de la Fase 10, ii) lo primero que ocurra

entre la fecha de aprobación por parte del

Inspector Fiscal del Informe de la Fase 11 y la

fecha en que el Inspector Fiscal haga entrega a la

Sociedad Concesionaria de las eventuales

observaciones al Informe de la Fase 11 y iii) lo

primero que ocurra entre la fecha de aprobación por

parte del Inspector Fiscal del Informe de la Fase

12 y la fecha en que el Inspector Fiscal haga

entrega a la Sociedad Concesionaria de las

eventuales observaciones al Informe de la Fase 12.

ii. El Inspector Fiscal deberá revisar cada uno de los informes dentro del plazo indicado en la columna Plazo de Revisión del Cuadro Nº 1 anterior, contado desde la entrega de los mismos por parte de la Sociedad Concesionaria. Dentro de este período el Inspector Fiscal podrá realizar observaciones una sola vez a cada informe, las que deberán ser subsanadas por la Sociedad Concesionaria dentro de los 30 días siguientes a la comunicación por escrito de las mismas. La Sociedad Concesionaria podrá emitir un informe de correcciones que se refiera sólo a las materias observadas, siempre y cuando sea autosuficiente para efectuar su revisión.

El Inspector Fiscal tendrá un plazo de 20 días para revisar el informe corregido. En caso que, a juicio del Inspector Fiscal, las correcciones sean satisfactorias, éste aprobará los informes dentro del mismo plazo. En el evento que dichas correcciones no sean satisfactorias para el Inspector Fiscal, se aplicarán las multas establecidas en el número v. siguiente hasta que la Sociedad Concesionaria subsane dichas observaciones.

iii. En caso que el Inspector Fiscal no se pronunciare dentro de los respectivos plazos, esto es, no observare los informes, no los rechazare, o no los aprobare dentro de los plazos máximos señalados en el presente decreto supremo, éstos se entenderán aprobados.

iv. En caso que la fecha de entrega de cualquier informe al Inspector Fiscal supere el plazo máximo para la ejecución y entrega, según se fija en el presente decreto supremo, se entenderá que el informe respectivo está atrasado, en cuyo caso se aplicará una multa diaria de 3 UTM a la Sociedad Concesionaria, por cada uno de los informes que estén atrasados, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

v. En caso de atrasos en la corrección de cualquier informe por parte de la Sociedad Concesionaria, se aplicará a la Sociedad Concesionaria una multa de 3 UTM, por cada día de atraso, por cada uno de los informes que estén atrasados, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.- Establécese que el valor a suma alzada por la elaboración del denominado "Estudio de Ingeniería de Detalle Conversión a Estándar Urbano del Acceso a Santiago de la Ruta 5 Norte, Región Metropolitana", de que tratan los números 1 y 2 del presente decreto supremo, de acuerdo a lo indicado por la Sociedad Concesionaria mediante su Carta de fecha 11 de octubre de 2010, se fija en la cantidad única y definitiva de UF 56.603,23 (Cincuenta y Seis Mil Seiscientas Tres Coma Veintitrés Unidades de Fomento), neta del Impuesto al Valor Agregado (IVA). Se deja constancia que el monto señalado incluye los gastos de administración e inspección de la Sociedad Concesionaria, y todo otro costo o gasto que se requiera para el desarrollo del estudio que trata el presente decreto supremo.

4.- Establécese que el Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria, en relación con las modificaciones de las características de las obras y servicios a que se refiere el presente decreto supremo, recibirá el mismo tratamiento que contempla el artículo 1.10.6 de las Bases de Licitación para dicho impuesto, en relación con las restantes obras contempladas en el Contrato de Concesión.

5.- Establécese que el presente decreto supremo, no modifica ninguno de los demás plazos ni demás obligaciones del contrato de concesión.

6.- Establécese que las compensaciones a la Sociedad Concesionaria, por concepto de indemnización por los perjuicios causados por la modificación de las características de las obras y servicios que trata el presente decreto supremo, serán materia del convenio que al efecto suscribirán las partes del contrato de concesión, en el plazo máximo de 12 meses contados desde el 20 de diciembre de 2010. Las controversias que se susciten entre la Sociedad Concesionaria y el Ministerio de Obras Públicas acerca de dichas compensaciones se resolverán en conformidad a lo señalado en el artículo 36º de la Ley de Concesiones de Obras Públicas.

7.- Dentro del plazo de 10 días hábiles contados desde la publicación en el Diario Oficial del presente decreto supremo, tres transcripciones de éste serán suscritas ante notario por "Sociedad Concesionaria Autopista del Aconcagua S.A.", en señal de aceptación de su contenido, debiendo protocolizar ante el mismo uno de los ejemplares. Dentro de los 5 días hábiles siguientes, una de las transcripciones referidas precedentemente será entregada para su archivo a la Dirección General de Obras Públicas, y la otra a la Fiscalía del Ministerio de Obras Públicas, ambas deberán acompañarse de una copia autorizada de la protocolización efectuada.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Hernán de Solminihac Tampier, Ministro de Obras Públicas.- Felipe Larraín Bascuñán, Ministro de Hacienda.

Lo que transcribo a Ud. para su conocimiento.- Saluda Atte. a Ud., María Loreto Silva Rojas, Subsecretaria de Obras Públicas.

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Única

De 13-SEP-2011

|

13-SEP-2011 |