Decreto 407

Navegar Norma

Decreto 407

Decreto 407 MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL SISTEMA ORIENTE - PONIENTE"

MINISTERIO DE OBRAS PÚBLICAS

MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL SISTEMA ORIENTE - PONIENTE".

Núm. 407.- Santiago, 30 de noviembre de 2010.- Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en particular su artículo 19º.

- El decreto supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones, en especial su artículo 69º.

- El decreto supremo MOP Nº 375, de fecha 24 de febrero de 2000; que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Concesión Internacional Sistema Oriente - Poniente".

- La resolución DGOP (exenta) Nº 1.212, de fecha 18 de marzo de 2009.

- El decreto supremo MOP Nº 178, de fecha 6 de mayo de 2009.

- El oficio Ord. Nº 63, de fecha 13 de agosto de 2010, del Jefe de la Unidad de Mejoramiento de Obras Concesionadas.

- El oficio Ord. Nº 971/2010, de fecha 16 de agosto de 2010, del Inspector Fiscal.

- La carta IF-EXP-10-0649, de fecha 16 de agosto de 2010, de Sociedad Concesionaria Costanera Norte S.A.

- El oficio Ord. Nº 992-2010, de fecha 18 de agosto de 2010, del Inspector Fiscal.

- El oficio Ord. Nº 67, de fecha 18 de agosto de 2010, del Jefe de la Unidad de Mejoramiento de Obras Concesionadas.

- El oficio Ord. Nº 132, de fecha 18 de agosto de 2010, del Jefe de la División de Explotación de Obras Concesionadas.

- El oficio Ord. Nº 2751, de fecha 18 de agosto de 2010, del Coordinador de Concesiones de Obras Públicas.

- La resolución DGOP (exenta) Nº 3.003, de fecha 6 de septiembre de 2010.

- La resolución Nº 1.600 de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

- Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

- Que el artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

- Que, mediante resolución DGOP (exenta) Nº 1.212, de fecha 18 de marzo de 2009, y decreto supremo MOP Nº 178, de fecha 6 de mayo de 2009, se modificaron las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria deberá desarrollar los estudios denominados "Mejoramiento de las Conexiones de Costanera Norte con Autopista Central", "Mejorainiento de Salida La Concepción", "Mejoramiento del Enlace Lo Saldes y la Rotonda Pérez Zujovic", "Construcción del tramo de Costanera Sur entre calle Tajamar y Escrivá de Balaguer al Oriente del Puente Centenario", "Construcción de un Túnel bajo la Av. Kennedy, entre Américo Vespucio y la Rotonda Pérez Zujovic", "Mejoramiento de Avenida Kennedy (Puentes Manquehue)", "Prolongación de Costanera Norte entre el Puente La Dehesa y la calle Padre Arteaga", y "Estudios de Tránsito y Evaluación Social, Sector Oriente de Santiago", en los términos y condiciones señalados en los respectivos Términos de Referencia, en la resolución DGOP (exenta) Nº 1.212 y en el decreto supremo MOP Nº 178.

- Que, en el curso de la elaboración de los estudios dispuestos mediante la resolución DGOP Nº 1.212 y el decreto supremo MOP Nº 178, se detectaron algunos puntos de congestión fuera del área de estudio que fue definida en los Términos de Referencia respectivos, los que impactan directamente tanto en la red vial del área en estudio, como aquella aledaña, y que deben ser resueltos mediante estudios complementarios a los ya dispuestos por el MOP. Cabe señalar que el Comité Técnico de la Comisión Interministerial Ciudad y Territorio (COMICYT) tomó conocimiento de dichos puntos de congestión y analizó los impactos en el entorno del sector, determinando aprobar conceptualmente la denominada "Alternativa de diseño 8.1", que incluye obras complementarias y adicionales.

- Que, por otra parte, en el curso de la elaboración de los estudios dispuestos en los citados actos administrativos, se detectó la necesidad de efectuar modificaciones a la geometría del diseño conceptual definido en los Términos de Referencia respectivos, a fin de resolver las intersecciones conflictivas entre las autopistas concesionadas y de éstas con otras vialidades existentes, requiriendo de estudios complementarios a los dispuestos en los citados actos administrativos.

- Que el Ministerio de Obras Públicas ha estimado de interés público y urgencia la pronta ejecución de los estudios denominados "Estudio Obras Adicionales Sistema Oriente - Poniente, Grupo 1" y "Estudio Obras Adicionales Sistema Oriente - Poniente, Grupo 2", a objeto de contar, a la brevedad posible, con los proyectos de ingeniería definitiva de las obras que, una vez ejecutadas, permitirían aumentar la capacidad en los ejes saturados y resolver las intersecciones conflictivas entre las autopistas concesionadas y de éstas con otras vialidades existentes, mejorando el acceso a las zonas de empleo y servicios del Centro - Oriente de Santiago; y, además, por la necesidad de disponer el desarrollo de dichos estudios en el menor tiempo posible, toda vez que las obras complementarias y adicionales que se proyectarán deberán conformar una solución integral, armónica y consistente con los estudios dispuestos mediante la resolución DGOP (exenta) Nº 1.212 y el decreto supremo MOP Nº 178, los que se encuentran en pleno desarrollo.

- Que por las razones de interés público y urgencia expresadas precedentemente, mediante resolución DGOP (exenta) Nº 3.003, de fecha 6 de septiembre de 2010, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Sistema Oriente - Poniente", en el sentido que "Sociedad Concesionaria Costanera Norte S.A.", deberá desarrollar los estudios antes citados, según los plazos máximos y condiciones que se fijaron en la citada resolución y en los Términos de Referencia entregados por el Inspector Fiscal mediante oficio Ord. Nº 0971/2010, de fecha 16 de agosto de 2010.

- Que, a objeto de dar cumplimiento a lo indicado en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica las características de las obras y servicios contratados, por razones de interés público.

Decreto:

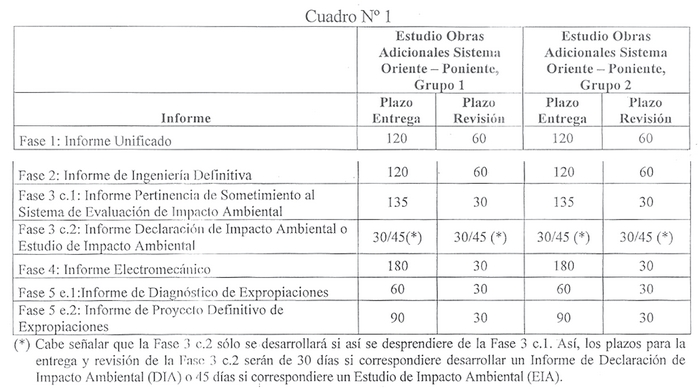

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Sistema Oriente - Poniente", en el sentido que "Sociedad Concesionaria Costanera Norte S.A.", deberá desarrollar cada uno de los estudios que se singularizan en el Cuadro Nº 1, según los plazos máximos y condiciones que se fijan en el presente decreto supremo y en los Términos de Referencia entregados por el Inspector Fiscal mediante oficio Ord. Nº 971/2010, de fecha 16 de agosto de 2010.

Se deja constancia que el presente acto administrativo sólo se refiere al desarrollo y ejecución de los estudios que se singularizan, y que la posterior ejecución de las obras debe disponerse de conformidad a las normas que establece la Ley de Concesiones de Obras Públicas y su Reglamento.

Además, se deja constancia que los estudios se deberán desarrollar de acuerdo a la normativa vigente y según lo que establecen los respectivos Términos de Referencia entregados por el Inspector Fiscal mediante su oficio Ord. Nº 971/2010, los que se anexan y forman parte integrante del presente decreto supremo.

2. Establécese que los plazos para la ejecución de cada uno de los informes de los estudios que se singularizan en el Cuadro Nº 1, tendrán la siguiente regulación.

i. Cada uno de los informes de los estudios deberán ser entregados al Inspector Fiscal y revisado por éste, en los plazos máximos que se singularizan en el Cuadro Nº 1, los que deberán elaborarse de acuerdo con los Términos de Referencia que se adjuntan y forman parte integrante del presente decreto supremo.

Los plazos máximos para la entrega de los informes al Inspector Fiscal serán los que se fijan en la columna Plazo Entrega del Cuadro Nº 1 anterior, los que se contarán de acuerdo a lo siguiente:

a. Respecto de cada Informe Unificado Fase 1, se

contarán desde el 21 de octubre de 2010.

b. Respecto de cada Informe de Ingeniería Definitiva,

se contarán desde la fecha de aprobación por parte

del Inspector Fiscal del respectivo Informe

Unificado Fase 1.

c. Respecto de cada Informe de Pertinencia de

Sometimiento al Sistema de Evaluación de Impacto

Ambiental, se contarán desde la fecha de aprobación

por parte del Inspector Fiscal del respectivo

Informe Unificado Fase 1.

d. Respecto de cada Informe de Declaración de Impacto

Ambiental (DIA) o Estudio de Impacto Ambiental

(EIA), según corresponda, se contarán desde lo

último que ocurra entre la fecha de aprobación por

parte del Inspector Fiscal del respectivo Informe

de Pertinencia de Sometimiento al Sistema de

Evaluación de Impacto Ambiental y la fecha de

aprobación por parte del Inspector Fiscal del

respectivo Informe de Ingeniería Definitiva. Lo

anterior es sin perjuicio de lo indicado en (*) del

Cuadro Nº 1.

e. Respecto de cada Informe Electromecánico, se

contarán desde la fecha de aprobación por parte del

Inspector Fiscal del respectivo Informe Unificado

Fase 1.

f. Respecto de cada Informe de Diagnóstico de

Expropiaciones, se contarán desde el 21 de octubre

de 2010.

g. Respecto de cada Informe Proyecto Definitivo de

Expropiaciones, se contarán desde lo último que

ocurra entre la fecha de aprobación por parte del

Inspector Fiscal del respectivo Informe de

Diagnóstico de Expropiaciones y la fecha de

aprobación por parte del Inspector Fiscal del

respectivo Informe de Ingeniería Definitiva.

ii. El Inspector Fiscal deberá revisar cada uno de los informes de los estudios dentro de los plazos indicados en la columna Plazo Revisión del Cuadro Nº 1 anterior, contados desde la entrega de los mismos por parte de la Sociedad Concesionaria.

iii. Dentro del período de revisión, el Inspector Fiscal podrá realizar observaciones una sola vez a cada informe, las que deberán ser subsanadas por la Sociedad Concesionaria dentro de los 45 días siguientes a la comunicación por escrito de las mismas. El Inspector Fiscal tendrá un plazo de 30 días para revisar cada informe corregido, contado desde la entrega de los mismos por la Sociedad Concesionaria. En caso que, a juicio del Inspector Fiscal, las correcciones sean satisfactorias, éste deberá aprobar los informes dentro del mismo plazo.

En el evento que dichas correcciones no sean satisfactorias para el Inspector Fiscal, la Sociedad Concesionaria dispondrá de un plazo adicional de 30 días para subsanarlas. Sólo para los informes de la Fase 5 (Expropiaciones), el plazo adicional que dispondrá la Sociedad Concesionaria para subsanarlas será de 15 días. El Inspector Fiscal dispondrá de un plazo de 20 días para aprobarlos si ellos han sido corregidos correctamente. Si la Sociedad Concesionaria no hubiera corregido los informes satisfactoriamente, se aplicarán las multas establecidas en el número vi siguiente hasta que la Sociedad Concesionaria subsane dichas observaciones.

iv. En caso que el Inspector Fiscal no se pronunciare dentro del respectivo plazo máximo de revisión de cada uno de los informes y sus correcciones, esto es, no los observare o no los rechazare dentro de los plazos máximos señalados en el presente decreto supremo, el informe respectivo se entenderá aprobado.

v. En caso que la fecha de entrega de cualquier informe al Inspector Fiscal, supere el plazo máximo para la ejecución y entrega, según se fija en el presente decreto supremo, se entenderá que el informe respectivo está atrasado, en cuyo caso se aplicará una multa diaria de 5 UTM a la Sociedad Concesionaria, por cada uno de los informes que estén atrasados, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

vi. En caso de atrasos en la corrección de cualquier informe por parte de la Sociedad Concesionaria, se aplicará a la Sociedad Concesionaria una multa de 5 UTM, por cada día de atraso, por cada uno de los informes que estén atrasados, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3. Establécese que el valor a suma alzada por la elaboración de los Estudios que tratan los números 1 y 2 del presente decreto supremo, de acuerdo a lo indicado por la Sociedad Concesionaria en su Carta IF-EXP-10-0649, de fecha 16 de agosto de 2010, se fija en la cantidad única y total de UF 57.532,72 (Cincuenta y Siete Mil Quinientas Treinta y Dos Coma Setenta y Dos Unidades de Fomento), neta del Impuesto al Valor Agregado (IVA).

4. Establécese que el Impuesto al Valor Agregado (IVA) que soporte la Sociedad Concesionaria, en relación con las modificaciones de las características de las obras y servicios a que se refiere el presente decreto supremo, recibirá el mismo tratamiento que contempla el artículo 1.11.4 de las Bases de Licitación para dicho impuesto, en relación con las restantes obras contempladas en el Contrato de Concesión.

5. Establécese que el presente decreto supremo, no modifica ninguno de los demás plazos ni demás obligaciones del contrato de concesión.

6. Establécese que las compensaciones a la Sociedad Concesionaria, por concepto de indemnización por los perjuicios causados por la modificación de las características de las obras y servicios de que trata el presente decreto supremo, serán materia de un convenio o acuerdo que al efecto suscribirán las partes del contrato de concesión, en el plazo máximo de 12 meses contados desde el 21 de octubre de 2010. Las controversias que se susciten entre la Sociedad Concesionaria y el Ministerio de Obras Públicas acerca de dichas compensaciones se resolverán en conformidad a lo señalado en el artículo 36 de la Ley de Concesiones de Obras Públicas.

7. Dentro del plazo de 10 días hábiles contados desde la publicación en el Diario Oficial del presente decreto supremo, tres transcripciones de éste serán suscritas ante notario por Sociedad Concesionaria Costanera Norte S.A., en señal de aceptación de su contenido, debiendo protocolizar ante el mismo uno de los ejemplares. Dentro de los 5 días hábiles siguientes, una de las transcripciones referidas precedentemente será entregada para su archivo a la Dirección General de Obras Públicas; y la otra a la Fiscalía del Ministerio de Obras Públicas, ambas deberán acompañarse de una copia autorizada de la protocolización efectuada.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Hernán de Solminihac Tampier, Ministro de Obras Públicas.- Felipe Larraín Bascuñán, Ministro de Hacienda.

Lo que transcribo a Ud. para su conocimiento.- Saluda atte. a Ud., María Loreto Silva Rojas, Subsecretaria de Obras Públicas.

CONTRALORÍA GENERAL DE LA REPÚBLICA

División de Infraestructura y Regulación

Subdivisión Jurídica

Cursa con alcances el decreto Nº 407, de 2010, del Ministerio de Obras Públicas

Nº 20.579.- Santiago, 5 de abril de 2011.

La Contraloría General ha dado curso al instrumento del rubro, que modifica por razones de interés público las características de las obras y servicios que indica del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Sistema Oriente - Poniente".

Sin perjuicio de lo anterior, esta Entidad de Control cumple con expresar que, en lo sucesivo, deben adoptarse las medidas que sean necesarias a fin de que los actos administrativos se envíen al trámite de toma de razón en su debida oportunidad, y no como ha acontecido en la especie, en que el decreto ha sido dictado con fecha 30 de noviembre de 2010, e ingresado a control preventivo de juridicidad el 2 de marzo de 2011.

Finalmente, se advierte que el reverso de la página número 5 del documento en estudio, no aparece inutilizado con la firma y timbre del ministro de fe respectivo, de acuerdo a la jurisprudencia administrativa de este Ente Fiscalizador, contenida, entre otros, en los dictámenes Nºs. 24.230, de 2005 y 44.409, de 2010, por lo que, en el futuro, deberán adoptarse las medidas necesarias para proceder a la inutilización de acuerdo a lo señalado.

Con los alcances que preceden se ha tomado razón del instrumento del epígrafe.

Saluda atentamente a US., Ramiro Mendoza Zúñiga, Contralor General de la República.

Al señor

Ministro de Obras Públicas

Presente

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Única

De 15-ABR-2011

|

15-ABR-2011 |